中心思想

鱼跃医疗“质量回报双提升”行动方案驱动长期价值

本报告核心观点认为,鱼跃医疗(002223.SZ)发布“质量回报双提升”行动方案,明确了公司聚焦主业、坚持创新、拓展国际市场、夯实治理并切实回报投资者的发展战略。该方案有望显著提升公司长期发展质量和股东回报水平。公司在研发投入、国际市场拓展和分红政策上的积极举措,共同构成了其未来增长和价值创造的核心驱动力。

持续研发与市场扩张奠定增长基石

报告强调,鱼跃医疗持续提升的研发投入(2020-2022年研发投入占比从6.0%增至7.0%)是其产品核心竞争力的关键,并已成功推出CGM血糖监测产品和国产AED等领先医疗器械。同时,公司积极拓展国际市场,海外销售额在疫情期间显著增长(2019-2021年从8.0亿元增至16.3亿元),并持续推进产品注册和渠道建设。这些战略性投入和市场扩张,为公司未来的盈利增长奠定了坚实基础。

主要内容

公司战略:聚焦主业与创新驱动

鱼跃医疗发布了“质量回报双提升”行动方案,旨在全面提升公司价值。该方案包含六大核心要点:

- 聚焦主业,铸就中国医疗器械重器: 强调深耕医疗器械领域,巩固行业领先地位。

- 坚持创新,巩固产品核心竞争力: 持续加大研发投入,推动技术创新和产品升级。公司研发投入持续增长,2020-2022年分别为4.0亿元、4.3亿元、5.0亿元,占营收比重从6.0%提升至7.0%,成功推出CGM血糖监测产品和国产AED等。

- 打造全球网络体系,扩大国际影响力: 积极拓展海外市场,提升品牌国际知名度。

- 夯实治理,提升规范化运作水平: 强化公司治理,确保运营合规高效。

- 不忘根本,切实回报投资者: 承诺通过多种方式提升股东回报。

- 重视投资者关系管理,提升信息披露质量: 加强与投资者的沟通,提高透明度。

市场拓展与股东回报:国际化与分红提升

- 国际市场持续拓展: 伴随疫情期间抗疫器械需求提升,公司海外销售金额显著增长,2019年至2021年分别为8.0亿元、18.8亿元、16.3亿元。公司正积极推进产品注册,拓展海外渠道和客户资源,看好疫情后常规产品在海外市场的开拓潜力。

- 分红率提升: 公司自2008年上市以来累计分红29.55亿元(含回购3.65亿元)。近两年现金分红比例明显提升,2020年至2022年现金分红总额(含回购)分别为2.97亿元、6.49亿元、6.13亿元,占归母净利润比重分别为16.9%、43.7%、38.4%。

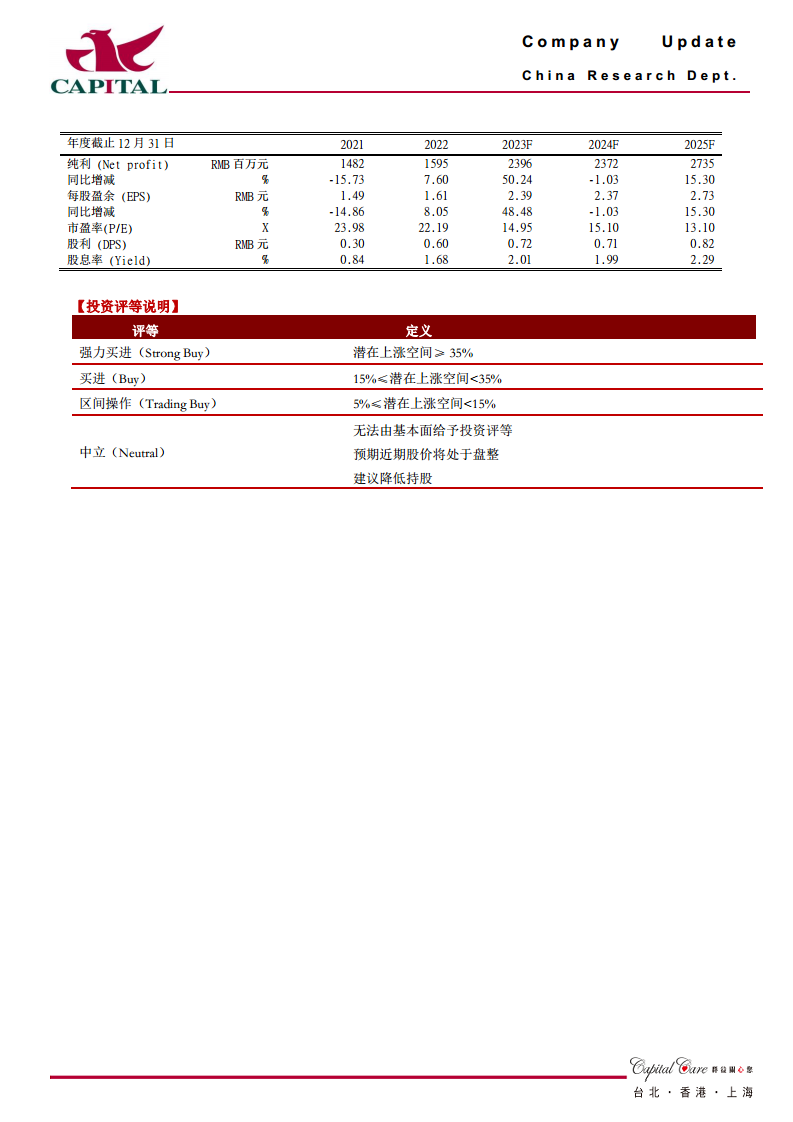

- 盈利预计及投资建议: 展望未来,公司品牌价值、新品推出及院端市场开拓将助力长远发展。公司预计2023年净利润预增45%至55%,范围为23.1亿元至24.7亿元,符合预期。预计2023-2025年净利润分别为24.0亿元、23.7亿元、27.4亿元,同比增速分别为+50.2%、-1.0%、+15.3%,折合EPS分别为2.4元、2.4元、2.7元。当前股价对应的PE分别为15倍、15倍、13倍,估值合理。报告维持“买进”的投资建议,目标价43元。

- 风险提示: 报告提示了新品销售不及预期、外延整合不及预期、原材料价格上涨超预期以及疫情带来的需求波动等潜在风险。

财务表现预测

| 年度截止12月31日 |

2021 |

2022 |

2023F |

2024F |

2025F |

| 纯利 (RMB百万元) |

1482 |

1595 |

2396 |

2372 |

2735 |

| 同比增减 (%) |

-15.73 |

7.60 |

50.24 |

-1.03 |

15.30 |

| 每股盈余 (RMB元) |

1.49 |

1.61 |

2.39 |

2.37 |

2.73 |

| 市盈率(P/E) (X) |

23.98 |

22.19 |

14.95 |

15.10 |

13.10 |

| 股利 (RMB元) |

0.30 |

0.60 |

0.72 |

0.71 |

0.82 |

| 股息率 (%) |

0.84 |

1.68 |

2.01 |

1.99 |

2.29 |

总结

本报告对鱼跃医疗(002223.SZ)发布“质量回报双提升”行动方案进行了深入分析,并维持“买进”评级。报告指出,公司通过聚焦主业、持续加大研发投入(2022年研发投入5.0亿元,占营收7.0%)、积极拓展国际市场(2021年海外销售16.3亿元)以及提升股东分红比例(2022年分红占归母净利润38.4%),展现了其提升核心竞争力和回报投资者的决心。基于2023年净利润预增45%-55%的良好预期,以及未来三年(2023-2025F)净利润预计分别达到24.0亿元、23.7亿元、27.4亿元,对应估值合理。尽管存在新品销售不及预期等风险,但公司良好的品牌价值、新品推出和院端市场开拓将助力其长远发展,具备投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用