中心思想

业绩稳健增长与结构优化

复星医药在2024年实现了归母净利润和扣非归母净利润的双位数增长,业绩表现符合市场预期。公司通过出售非核心资产加速现金回流,有效优化了资产结构,并显著提升了经营性现金流。

创新驱动与国际化战略

创新药销售成为公司制药业务增长的核心驱动力,多个重磅创新产品已成为年销超10亿的大品种。公司持续推进全球化创新研发体系,储备了丰富的在研管线,为未来业绩增长奠定了坚实基础,并积极拓展国际市场。

主要内容

2024年财务表现与分红

- 营收与净利表现: 2024年,复星医药实现营收410.7亿元,同比微降0.8%。归属于母公司所有者的净利润为27.7亿元,同比增长16.1%;扣除非经常性损益后归母净利润为23.1亿元,同比增长15.1%,整体业绩符合预期。非经常性损益主要源于处置子公司股权。

- 现金流与资产优化: 公司通过出售非核心资产股权(如印度GLAND),加速现金回流,2024年以来累计回流资金近30亿元。报告期内,经营性现金流达到33.8亿元,同比增长31%。

- 第四季度业绩: 2024年第四季度实现营收101.6亿元,同比下降5.1%;归母净利润7.6亿元,同比增长636%;扣非后归母净利润4.8亿元,同比下降10.9%。

- 分红方案: 公司拟每10股派发现金红利3.20元(税前),H股股息率约为2.3%。

业务板块分析与财务结构优化

- 制药业务: 实现收入289.2亿元,同比下降4.3%,主要受新冠相关药品及抗感染药品销售下滑影响。然而,以创新药为主的抗肿瘤及免疫调节核心产品收入增长6%,其中曲妥珠单抗(汉曲优)、利妥昔单抗(汉利康)、斯鲁利单抗(汉斯状)均已成为年销售额超10亿元的大品种。制药业务毛利率同比提升0.9个百分点至54.3%,分部利润同比增长65.7%至32.5亿元。

- 医疗器械与医学诊断业务: 实现营收43.2亿元,同比下降1.5%。分部利润为-0.5亿元,同比增亏0.2亿元,主要由于新冠相关产品收入下降以及集采政策带来的价格压力。

- 医疗健康服务业务: 实现营收76.5亿元,同比增长14.6%。分部利润为-3.2亿元,同比减亏1.3亿元,得益于公司持续打造重点专科建设并通过一体化运营及智慧医疗提升效率。

- 联营公司投资收益: 公司联营公司国药控股实现营收5845亿元,同比下降2.0%;归母净利润70.5亿元,同比下降22.1%。受药政监管趋严下分销业务下降影响,公司对联合营的投资收益同比减少5.4亿元。

- 财务结构: 全年综合毛利率为48.0%,同比微升0.2个百分点。期间费用率为43.1%,同比下降3.8个百分点,主要得益于销售费用率的下降。通过出售非核心资产进行资产结构优化,公司资产负债率同比下降1.1个百分点至49%。

创新药研发进展

- 研发体系: 公司已形成自主研发、合作开发、许可引进、产业投资等模式相结合的开放式、全球化药品创新研发体系。

- 在研项目: 截至报告期末,公司主要在研创新药、生物类似药等项目超过80项。

- 重点品种进展: 自研品种斯鲁利单抗在欧洲上市申请已提交,在美国上市桥接试验正在推进中;HLX11乳腺癌适应症已在国内提交上市申请;HLX07在国内处于临床二期,并在美国获得临床试验批准。引进品种FS-1502已在国内处于临床三期,HLX208处于临床二期阶段,此外还有多个抗肿瘤及代谢与消化系统管线持续推进。公司研发储备充足,预计将成为未来业绩的重要推动力。

未来盈利展望与投资评级

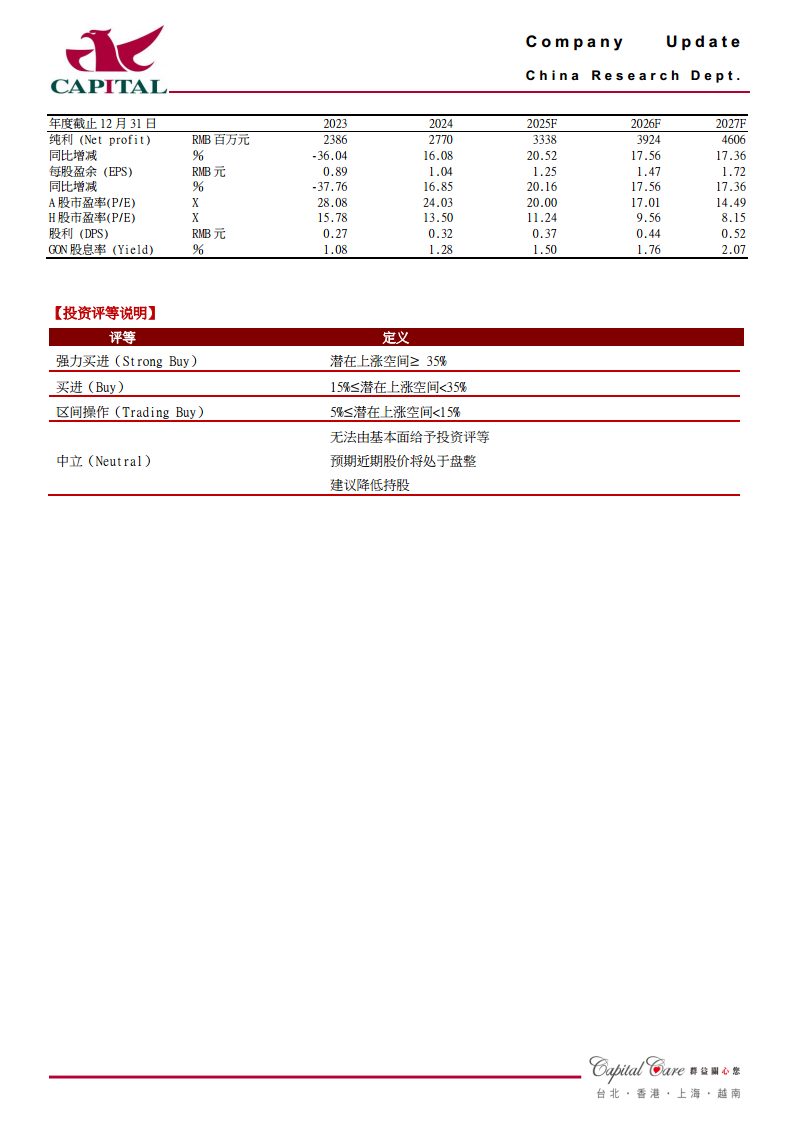

- 盈利预测: 展望未来,随着创新产品陆续进入收获期、收入结构持续优化以及国际化布局的拓展,公司发展前景积极。预计2025-2027年公司净利润将分别达到33亿元、39亿元和46亿元,同比增速分别为20.5%、17.6%和17.3%。对应每股盈余(EPS)分别为1.3元、1.5元和1.7元。

- 估值分析: 对应H股的市盈率(PE)分别为11倍、10倍和8倍,报告认为H股估值偏低。

- 投资建议: 鉴于创新药持续带动业绩增长,维持H股“买进”的投资评级,目标价为19.00港元。

潜在风险因素

- 新产品研发进度可能不及预期。

- 药品集中采购及国家医保谈判降价幅度可能超预期。

- 存在商誉减值风险。

总结

复星医药在2024年展现出稳健的财务表现,归母净利润实现双位数增长,经营性现金流显著改善,并通过资产优化策略提升了财务健康度。公司制药业务在创新药的强劲带动下实现高质量增长,多个核心创新产品已成为市场主力。同时,公司持续投入研发,构建了全球化的创新体系,储备了丰富的在研管线,为未来业绩增长提供了坚实支撑。尽管面临医疗器械业务承压和联营公司投资收益下降等挑战,但公司通过优化业务结构和提升运营效率积极应对。展望未来,随着创新产品进入收获期和国际化布局的深化,复星医药有望实现持续增长。基于对公司未来盈利能力的积极预测和当前H股估值偏低,报告维持“买进”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用