中心思想

爱康医疗2024年业绩强劲增长与市场份额提升

爱康医疗(01789.HK)在2024年实现了显著的业绩增长,归母净利润同比增长超过50%,符合市场预期。这主要得益于集采续约后髋膝关节产品收入的显著恢复,以及公司在集采中处于数量第一梯队,并成功开拓高层级医院,市场份额持续提升。

盈利能力改善与未来增长潜力

尽管综合毛利率因集采产品上量略有下降,但公司期间费用率大幅优化,特别是销售费用率和管理费用率的下降,使得净利率显著提升。展望未来,公司预计在2025年上半年将继续保持快速增长,并给出了积极的盈利预测,维持“买进”的投资建议,认为当前估值偏低。

主要内容

2024年业绩表现与财务亮点

爱康医疗2024年实现营收13.5亿元,同比增长23.1%;归母净利润2.7亿元,同比增长50.4%,符合业绩预告。其中,24H2营收达6.9亿元,同比增长54.8%,归母净利润1.3亿元,同比增长172%,显示出低基期叠加集采续约后价格修复带来的业绩显著恢复。公司拟派息每股7.2港仙。

核心产品收入恢复与市场策略成效

- 髋膝关节收入显著恢复: 髋关节置换植入物营收7.3亿元,同比增长23.5%;膝关节植入物营收4.1亿元,同比增长30.1%。这得益于集采续约的陆续执行,公司在集采数量上处于第一梯队,首轮上报量增长约10%,市占率约20%。

- 高层级医院市场拓展: 公司成功开拓高层级医院,T1级医院对手术贡献度从2021年的8%提升至19%,发达省份市占率提升显著。

- 其他产品线: 脊柱及创伤植入物实现营收1.3亿元,同比增长3.3%;定制产品及服务实现营收0.5亿元,同比增长3.5%。

盈利能力分析与费用控制

- 毛利率略降: 2024年度综合毛利率为60.0%,略有下降,主要受毛利率偏低的集采产品上量影响,预计2025年将保持稳定。

- 期间费用率大幅下降: 公司期间费用率为37.5%,同比下降5.4个百分点,主要得益于集采后销售费用率和管理费用率的明显下降。

- 净利率提升: 整体来看,公司2024年净利率为20.3%,同比提升3.7个百分点,显示出良好的费用控制能力。

盈利预测与投资建议

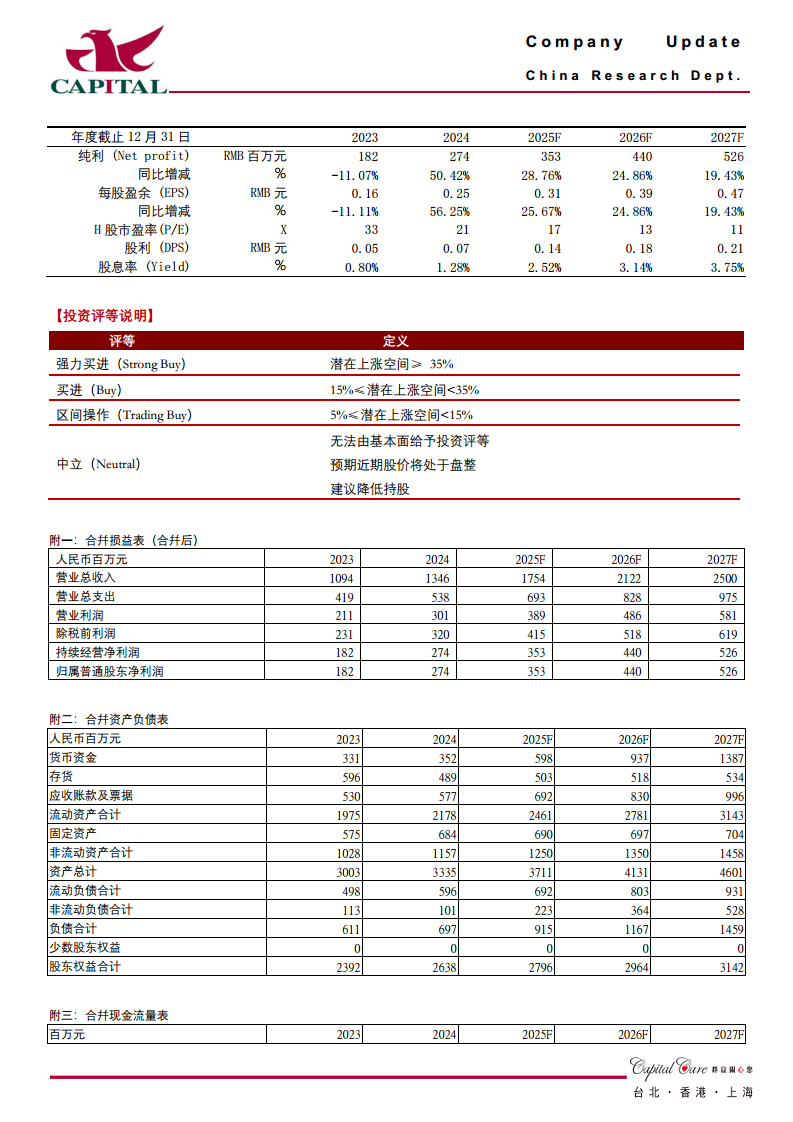

- 未来盈利展望: 预计公司2025-2027年分别实现净利3.5/4.4/5.3亿元,分别同比增长28.8%/24.9%/19.4%,折合EPS分别为0.31/0.39/0.47元。

- 估值与评级: 目前股价对应的PE分别为17X、13X和11X,估值偏低。鉴于业绩快速恢复,维持“买进”的投资建议,目标价7.3港元。

- 风险提示: 主要风险包括集采上量不及预期、进口替代不及预期、定制产品增长不及预期、研发进度不及预期以及原材料价格上涨。

财务数据概览

- 利润表: 营业总收入从2023年的10.94亿元增长至2024年的13.46亿元,预计2027年将达到25.00亿元。归属普通股东净利润从2023年的1.82亿元增长至2024年的2.74亿元,预计2027年将达到5.26亿元。

- 资产负债表: 货币资金从2023年的3.31亿元增至2024年的3.52亿元,预计2027年将达到13.87亿元。资产总计稳步增长,负债合计保持在合理水平。

- 现金流量表: 经营活动产生的现金流量净额从2023年的0.34亿元大幅增至2024年的4.31亿元,显示出公司经营状况的显著改善,预计未来将持续增长。

总结

爱康医疗在2024年实现了强劲的业绩增长,归母净利润同比增长超50%,主要得益于集采续约后髋膝关节产品收入的显著恢复以及公司在市场份额和高层级医院拓展方面的成功。尽管毛利率受集采影响略有下降,但通过有效的费用控制,净利率得到显著提升。公司预计未来几年将继续保持快速增长,当前估值偏低,维持“买进”的投资建议。然而,投资者仍需关注集采上量、进口替代、定制产品增长、研发进度及原材料价格等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用