中心思想

巨子生物2024年业绩强劲增长与线上渠道驱动

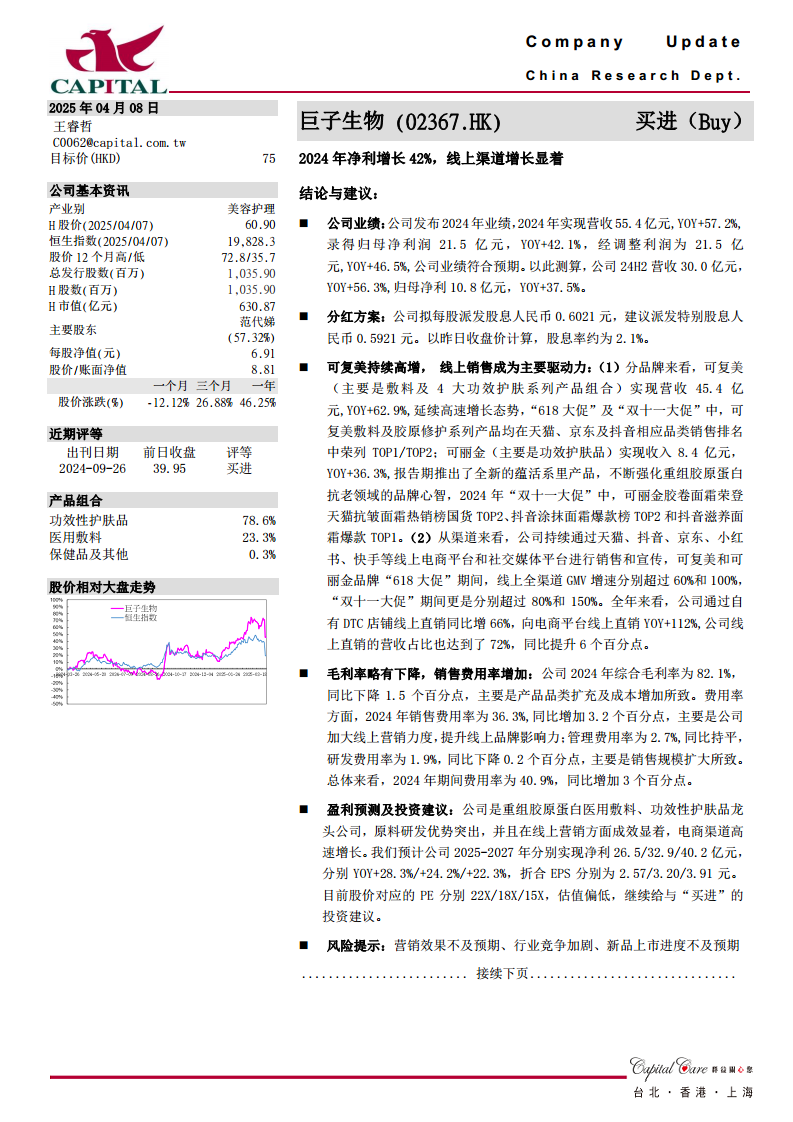

巨子生物(02367.HK)在2024年展现出强劲的业绩增长势头,营收和归母净利润分别实现57.2%和42.1%的显著增长,业绩表现符合市场预期。报告强调,公司业绩增长的核心驱动力在于其在重组胶原蛋白医用敷料及功效性护肤品领域的领先地位,以及线上销售渠道的卓越表现。特别是可复美和可丽金两大核心品牌,通过天猫、抖音、京东等主流电商平台和社交媒体平台,实现了线上全渠道GMV的爆发式增长,线上直销营收占比高达72%,同比提升6个百分点,充分证明了公司线上营销策略的成功。

盈利能力与市场前景展望

尽管2024年综合毛利率略有下降1.5个百分点至82.1%,主要系产品品类扩充及成本增加所致,但公司通过加大线上营销力度,销售费用率同比增加3.2个百分点至36.3%,有效提升了品牌影响力和市场份额。报告对巨子生物的未来盈利能力持乐观态度,预计2025-2027年净利润将持续保持22%至28%的年复合增长率,对应当前股价的市盈率(P/E)估值偏低,因此维持“买进”的投资建议。公司在原料研发方面的突出优势以及电商渠道的高速增长,为其未来的持续发展奠定了坚实基础,尽管仍需关注营销效果、行业竞争及新品上市进度等潜在风险。

主要内容

结论与建议

公司业绩分析与分红方案

巨子生物于2024年实现了令人瞩目的财务表现。根据公司发布的2024年业绩报告,全年实现营收55.4亿元人民币,同比增长高达57.2%。归属于母公司股东的净利润达到21.5亿元人民币,同比增长42.1%。经调整利润为21.5亿元人民币,同比增长46.5%,整体业绩符合市场预期。从下半年表现来看,2024年下半年营收为30.0亿元人民币,同比增长56.3%,归母净利润为10.8亿元人民币,同比增长37.5%,显示出持续的增长动力。

在分红方面,公司拟每股派发股息人民币0.6021元,并建议派发特别股息人民币0.5921元。以报告发布前一日收盘价计算,股息率约为2.1%,为投资者提供了有吸引力的回报。

品牌与渠道增长驱动

核心品牌表现强劲,市场地位稳固

可复美品牌:作为公司的核心品牌之一,可复美(主要包括敷料及四大功效护肤系列产品组合)在2024年实现了45.4亿元人民币的营收,同比增长62.9%,延续了高速增长态势。在“618大促”和“双十一大促”等关键电商节期间,可复美敷料及胶原修护系列产品在天猫、京东及抖音等主要电商平台的相应品类销售排名中均荣列TOP1或TOP2,彰显了其在市场中的领先地位和消费者的高度认可。

可丽金品牌:可丽金(主要为功效护肤品)在2024年实现收入8.4亿元人民币,同比增长36.3%。报告期内,公司推出了全新的蕴活系列产品,持续强化重组胶原蛋白抗老领域的品牌心智。在2024年“双十一大促”中,可丽金胶原面霜荣登天猫抗皱面霜热销榜国货TOP2、抖音涂抹面霜爆款榜TOP2和抖音滋养面霜爆款TOP1,进一步巩固了其在抗老护肤市场的竞争力。

线上销售成为主要增长引擎

巨子生物持续深耕线上渠道,通过天猫、抖音、京东、小红书、快手等电商平台和社交媒体平台进行销售和宣传,取得了显著成效。在“618大促”期间,可复美和可丽金品牌的线上全渠道GMV增速分别超过60%和100%。在“双十一大促”期间,这两个品牌的GMV增速更是分别超过80%和150%,显示出线上渠道的强大爆发力。

从全年来看,公司通过自有DTC(Direct-to-Consumer)店铺实现的线上直销同比增长66%,向电商平台进行的线上直销同比增长112%。值得注意的是,公司线上直销的营收占比已达到72%,同比提升了6个百分点,这表明线上渠道已成为公司最主要的收入来源和增长引擎。

盈利能力与费用结构分析

2024年,巨子生物的综合毛利率为82.1%,同比下降了1.5个百分点。报告指出,这一下降主要是由于产品品类扩充以及成本增加所致。

在费用率方面,2024年销售费用率为36.3%,同比增加了3.2个百分点。这一增长主要归因于公司为提升线上品牌影响力而加大了线上营销力度。管理费用率为2.7%,与去年同期持平。研发费用率为1.9%,同比下降0.2个百分点,这主要是由于销售规模扩大带来的规模效应。总体来看,2024年期间费用率为40.9%,同比增加了3个百分点。尽管毛利率略有承压,但公司通过积极的营销投入,有效支撑了营收的快速增长。

盈利预测及投资建议

巨子生物作为重组胶原蛋白医用敷料和功效性护肤品领域的龙头企业,凭借其突出的原料研发优势和在线上营销方面的显著成效,电商渠道实现了高速增长。

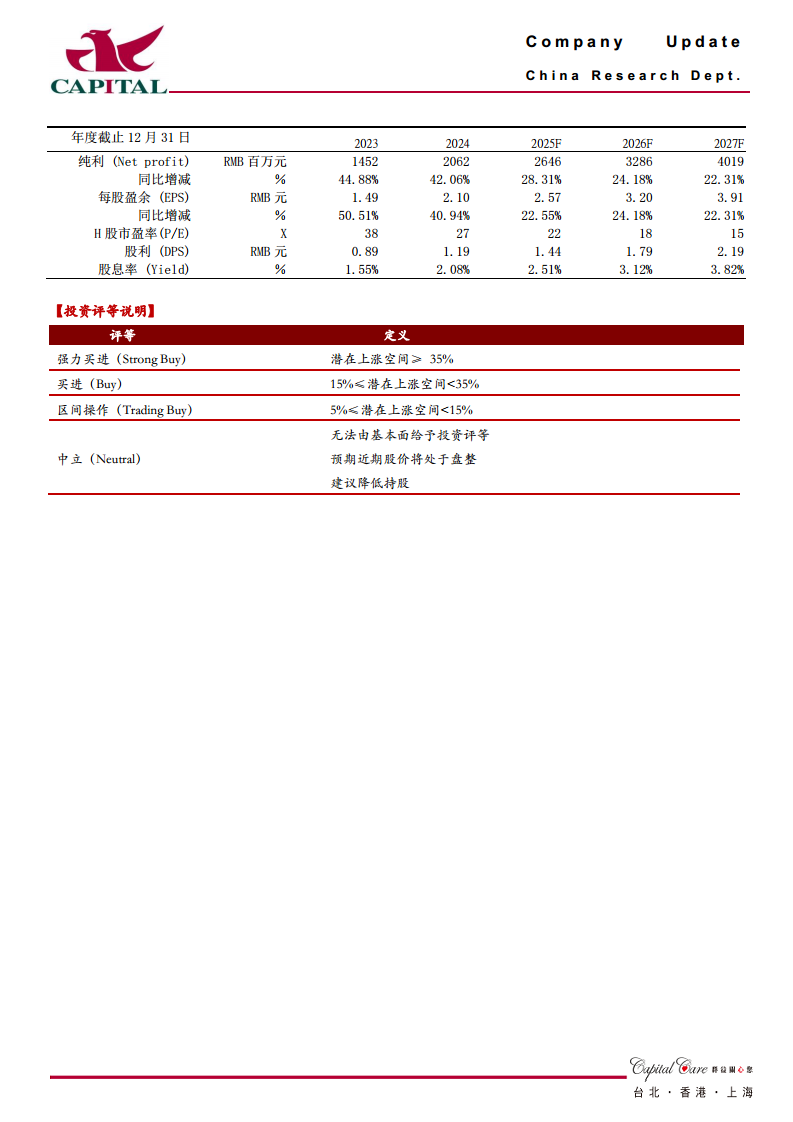

基于对公司未来发展的积极展望,报告预计巨子生物在2025年至2027年将分别实现净利润26.5亿元、32.9亿元和40.2亿元人民币,同比增速分别为28.3%、24.2%和22.3%。相应的每股盈余(EPS)预计分别为2.57元、3.20元和3.91元人民币。目前股价对应的市盈率(P/E)分别为22倍(2025年)、18倍(2026年)和15倍(2027年),报告认为当前估值偏低,因此继续给予“买进”的投资建议,目标价为75港元。

风险提示

尽管前景乐观,报告也提示了潜在风险,包括:营销效果不及预期可能影响销售增长;行业竞争加剧可能导致市场份额和利润率承压;以及新品上市进度不及预期可能影响公司未来的增长动力。

总结

巨子生物在2024年取得了卓越的财务业绩,营收和净利润均实现高速增长,充分展现了其在美容护理行业的领先地位和强劲的市场竞争力。公司业绩增长的核心驱动力在于其在重组胶原蛋白领域的深厚研发实力以及成功把握线上销售渠道的战略。可复美和可丽金两大品牌通过高效的线上营销策略,在各大电商平台取得了优异的销售表现,线上直销已成为公司最主要的收入来源。尽管毛利率因产品扩充和成本增加略有下降,但公司通过加大线上营销投入,有效支撑了营收的快速扩张。展望未来,基于对公司核心优势和市场前景的分析,报告预计巨子生物将持续保持稳健的盈利增长,当前估值具有吸引力,因此维持“买进”的投资建议。投资者在关注公司增长潜力的同时,也应留意营销效果、行业竞争和新品上市等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用