中心思想

业绩短期承压,创新实力稳步增强

复星医药2023年业绩受新冠相关产品收入大幅下滑及资产处置等因素影响,导致营收和归母净利润同比下降。然而,剔除新冠因素后,公司核心业务展现出稳健增长态势,尤其在制药业务中,非新冠产品收入实现显著增长。

创新驱动未来,估值吸引力凸显

公司持续加大研发投入,创新产品管线不断丰富,多款创新药及适应症获批上市,显著提升了其综合研发竞争力。尽管短期业绩承压,但分析师基于公司强大的平台综合实力和创新转型成果,维持“买入”评级,认为当前估值具有吸引力,预示着长期增长潜力。

主要内容

2023年整体业绩回顾

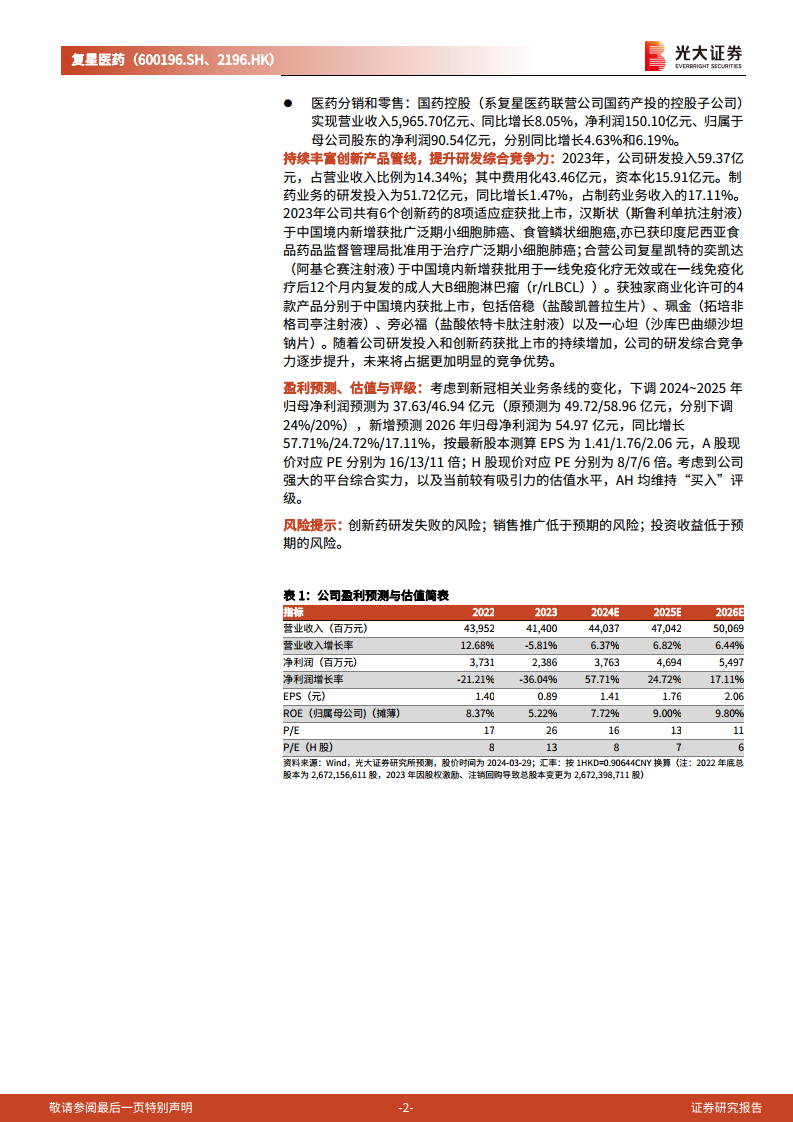

- 营收与利润下滑:2023年,复星医药实现营业收入414.00亿元,同比下降5.81%;归母净利润23.86亿元,同比下降36.04%;扣非归母净利润20.11亿元,同比下降48.08%。经营性净现金流为34.14亿元,同比下降19.05%。基本每股收益(EPS)为0.89元。

- 新冠相关因素是主因:营业收入下降主要系新冠相关产品(包括复必泰mRNA新冠疫苗、捷倍安阿兹夫定片、新冠抗原及核酸检测试剂等)收入同比大幅下降。若不含新冠相关产品,营业收入同比增长约12.43%。

- 利润下滑的多重原因:归母净利润下滑主要受以下因素影响:

- 对新冠相关产品和资产进行处置及计提减值准备共计约6.83亿元,以及新冠相关产品收入大幅下降导致相应利润减少。

- 美元加息、升值等因素及计息负债规模变化,导致财务费用同比增加3.37亿元。

- 管理费用同比增加,剔除新并购公司影响后,同口径管理费用增加2.64亿元。

- Gland Pharma新并购子公司Cenexi的影响,导致净利润同比减少。

各业务板块表现分析

制药业务

- 收入与利润下降:制药业务实现收入302.22亿元,同比减少1.91%;利润19.61亿元,同比减少42.54%。

- 下降原因:

- 新冠相关产品影响:对存在减值迹象的新冠相关产品和资产计提减值准备约5.69亿元;新冠相关产品收入大幅下降导致利润减少;新冠相关业务仍有团队、医学、市场等费用发生。

- Gland Pharma并购Cenexi的成本、摊销及运营亏损等影响。

- 斯鲁利单抗注射液(PD-1抑制剂)美国市场上市前的商业化筹备投入。

- 核心产品表现:2023年,制药业务销售额过亿的制剂或系列共50个,较2022年净增加3个。其中,超过10亿元的包括汉曲优(注射用曲妥珠单抗)、汉利康(利妥昔单抗注射液)、汉斯状(斯鲁利单抗注射液)和肝素系列制剂。

器械与诊断业务

- 收入大幅下滑:器械与诊断业务收入43.90亿元,同比减少36.83%,主要由于新冠抗原、核酸检测试剂收入以及非自有新冠产品海外销售收入显著下降。不含新冠相关产品,同口径增长3.92%。

- 利润亏损:利润为-0.33亿元,同比减少8.04亿元。

- 亏损原因:

- 新冠抗原、核酸检测试剂的影响:对库存产品及相关资产计提减值准备,以及收入大幅下降带来的利润影响。

- 医学诊断非新冠业务的销售未达预期。

- 复锐医疗科技(Sisram)在英国、迪拜等区域设立新直销办公室、分销转直销模式及与品牌大使项目相关的成本增加,对业绩产生阶段性影响。

医疗健康服务业务

- 收入增长,亏损收窄:医疗健康服务业务收入66.72亿元,同比增加9.74%;利润为-4.40亿元,同比减少亏损3.52亿元。

- 减亏原因:线上业务进一步聚焦、优化支出以及药械集中采购的降本效益。

- 业务规模:截至2023年底,公司控股医疗机构核定床位合计6,548张,持有8家互联网医院牌照。

医药分销和零售业务

- 联营公司表现稳健:国药控股(系复星医药联营公司国药产投的控股子公司)实现营业收入5,965.70亿元、同比增长8.05%,净利润150.10亿元、归属于母公司股东的净利润90.54亿元,分别同比增长4.63%和6.19%。

研发投入与创新管线进展

- 研发投入持续高位:2023年,公司研发投入59.37亿元,占营业收入比例为14.34%;其中费用化43.46亿元,资本化15.91亿元。制药业务的研发投入为51.72亿元,同比增长1.47%,占制药业务收入的17.11%。

- 创新成果显著:2023年公司共有6个创新药的8项适应症获批上市。

- 汉斯状(斯鲁利单抗注射液)在中国境内新增获批广泛期小细胞肺癌、食管鳞状细胞癌,并已获印度尼西亚食品药品监督管理局批准用于治疗广泛期小细胞肺癌。

- 合营公司复星凯特的奕凯达(阿基仑赛注射液)在中国境内新增获批用于一线免疫化疗无效或在一线免疫化疗后12个月内复发的成人大B细胞淋巴瘤。

- 获独家商业化许可的4款产品分别于中国境内获批上市,包括倍稳(盐酸凯普拉生片)、珮金(拓培非格司亭注射液)、旁必福(盐酸依特卡肽注射液)以及一心坦(沙库巴曲缬沙坦钠片)。

- 竞争力提升:随着研发投入和创新药获批上市的持续增加,公司的研发综合竞争力逐步提升,未来将占据更加明显的竞争优势。

盈利预测与投资评级

- 盈利预测调整:考虑到新冠相关业务条线的变化,分析师下调了2024-2025年归母净利润预测,并新增2026年预测。预计2024-2026年归母净利润分别为37.63亿元、46.94亿元和54.97亿元,同比增长57.71%、24.72%和17.11%。

- 估值与评级:按最新股本测算,A股现价对应2024-2026年PE分别为16/13/11倍;H股现价对应PE分别为8/7/6倍。

- 维持“买入”评级:鉴于公司强大的平台综合实力以及当前较有吸引力的估值水平,A股和H股均维持“买入”评级。

风险提示

- 创新药研发失败的风险。

- 销售推广低于预期的风险。

- 投资收益低于预期的风险。

总结

复星医药2023年业绩短期受新冠相关产品收入大幅下滑及资产处置等非经常性因素影响,导致营收和归母净利润出现下降。然而,剔除新冠因素后,公司核心业务,特别是制药业务,展现出稳健的内生增长动力。公司持续高强度投入研发,创新产品管线不断丰富,多款创新药及适应症获批上市,显著提升了其综合研发竞争力,为未来增长奠定了坚实基础。尽管短期业绩承压,但分析师认为公司平台综合实力强劲,且当前估值具有吸引力,维持“买入”评级,看好其长期发展潜力。投资者需关注创新药研发、销售推广及投资收益等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用