胃癌药物研发与市场趋势报告

概览

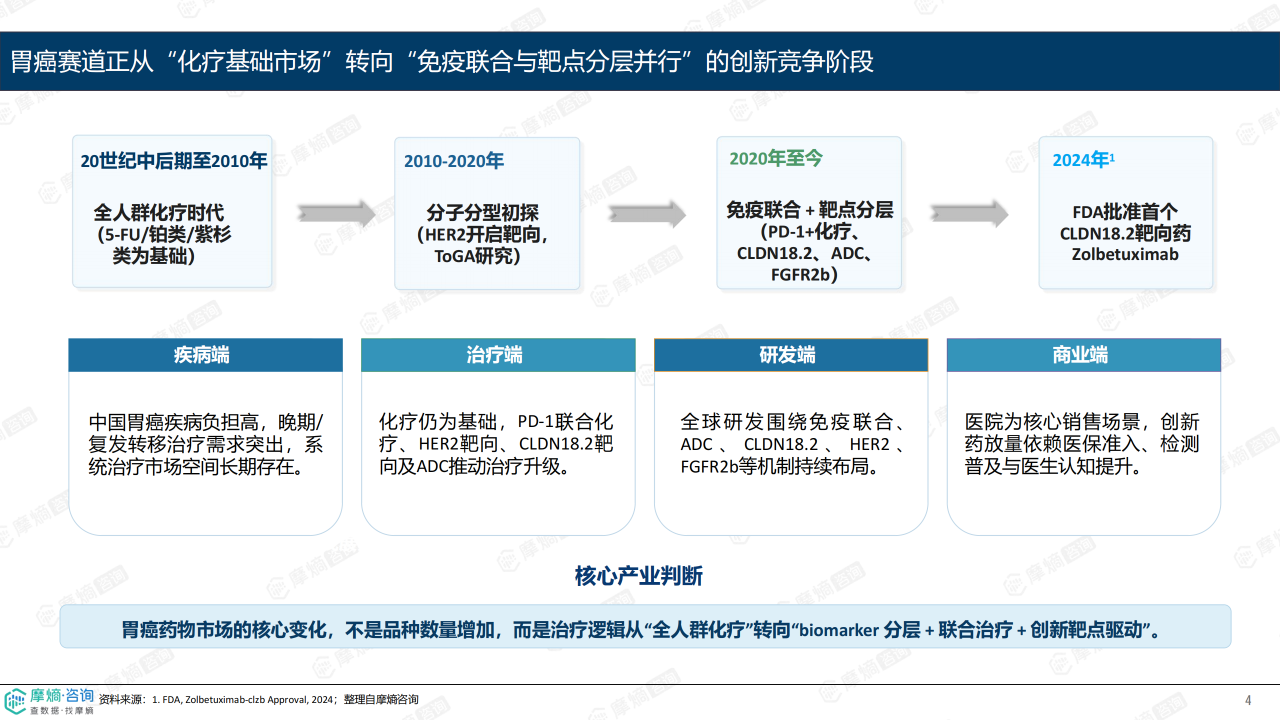

行业整体态势:全球胃癌药物市场规模持续扩大,增长动力主要来自靶向治疗与免疫疗法的日益普及。临床治疗决策越来越依赖HER2、CLDN18.2、PD-L1、MSI-H等关键生物标志物的分层识别,靶向治疗与免疫治疗在不同线序中的定位更加清晰,联合治疗与序贯治疗已从探索走向常态化应用。针对HER2阳性、CLDN18.2阳性等分子分型的精准治疗方案不断丰富,国产创新药正加速纳入医保。在中国,胃癌是高疾病负担肿瘤之一,晚期及复发转移患者构成持续的系统治疗需求。治疗正从传统化疗为主,逐步转向“biomarker分层、免疫联合、靶向治疗与ADC拓展”并行的新阶段。

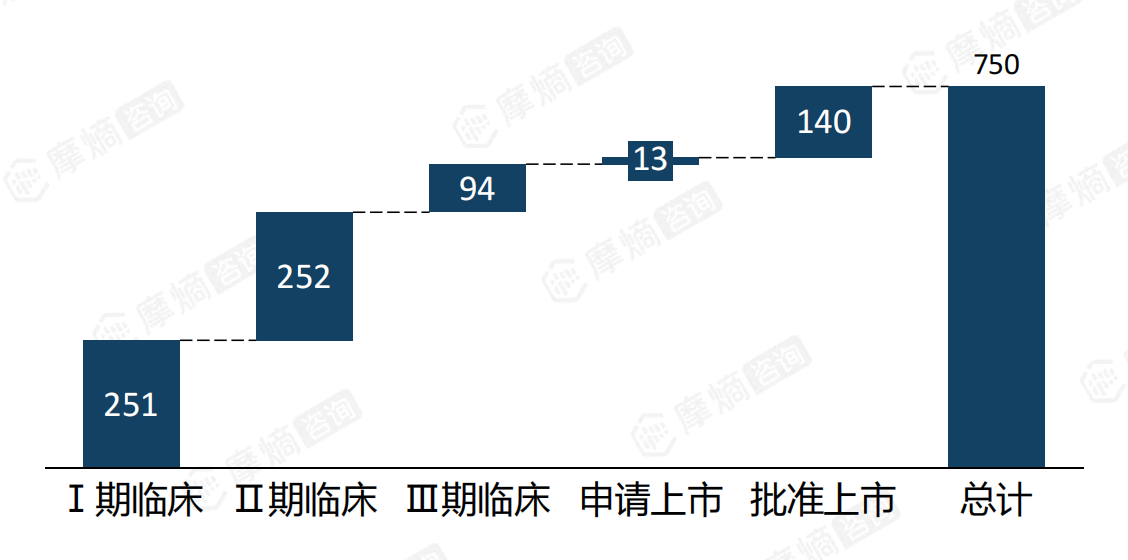

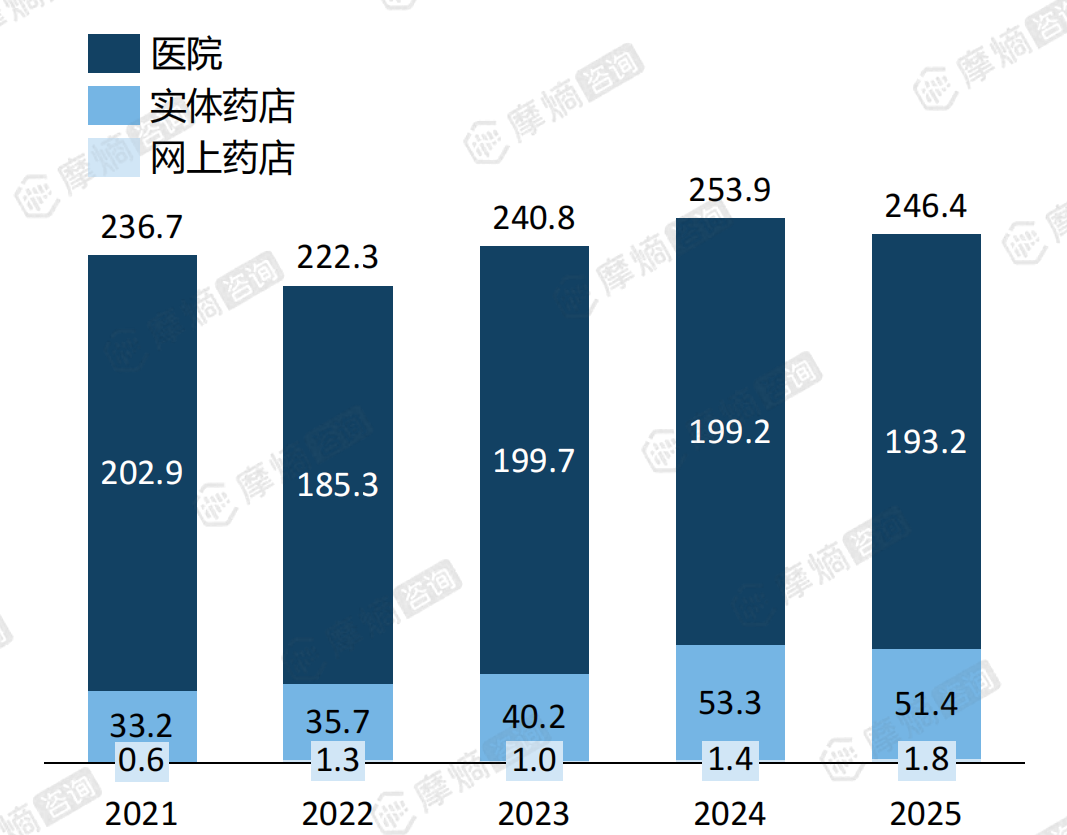

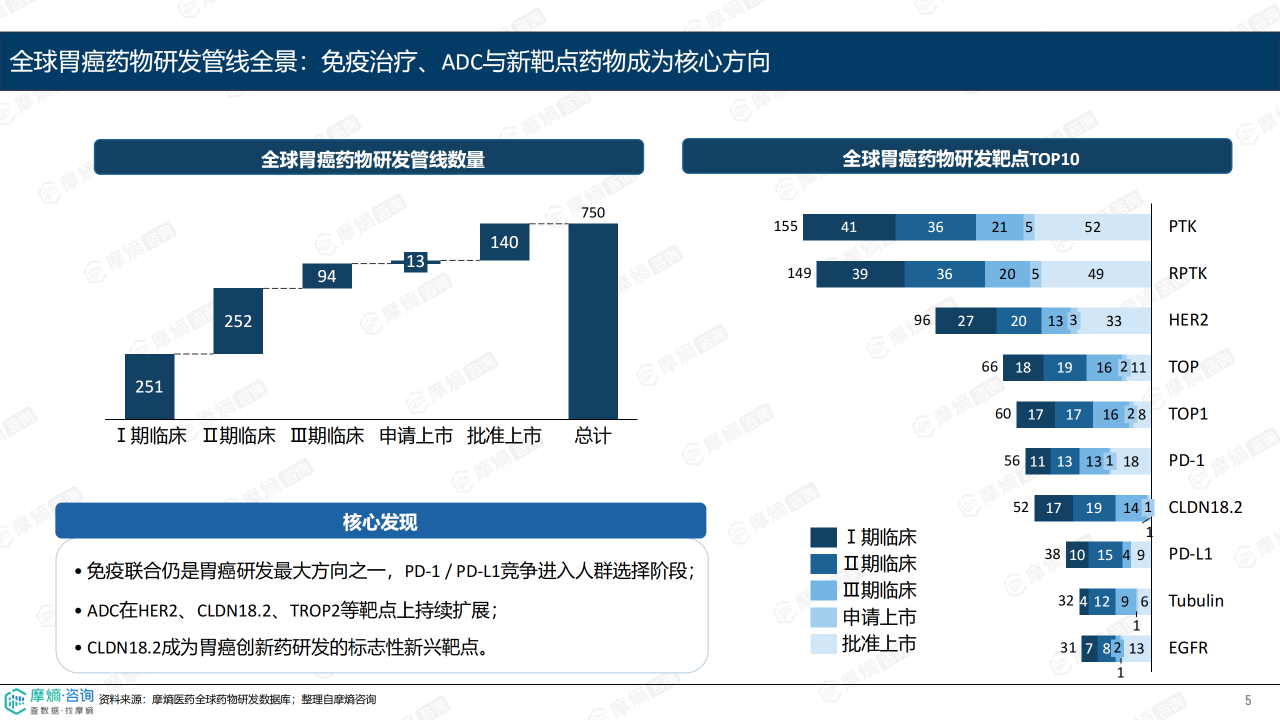

研发与市场格局:全球胃癌药物研发管线已超750项,其中ADC、免疫检查点抑制剂(PD-1/PD-L1)及CLDN18.2靶向药物是核心研发方向。跨国药企凭借先发优势主导部分细分领域,但中国企业创新能力显著增强,在CLDN18.2靶向ADC、HER2双特异性抗体、CAR-T等前沿领域形成差异化布局。2021-2025年,中国胃癌药物全渠道销售额维持在200-250亿元区间,整体市场进入存量波动阶段。注射剂占据绝对主导地位,曲妥珠单抗、帕博利珠单抗等靶向/免疫治疗品种进入销售头部,但卡培他滨、多西他赛等传统治疗药物仍构成重要基础盘。

竞争格局

跨国药企主导先发优势,本土企业加速差异化追赶

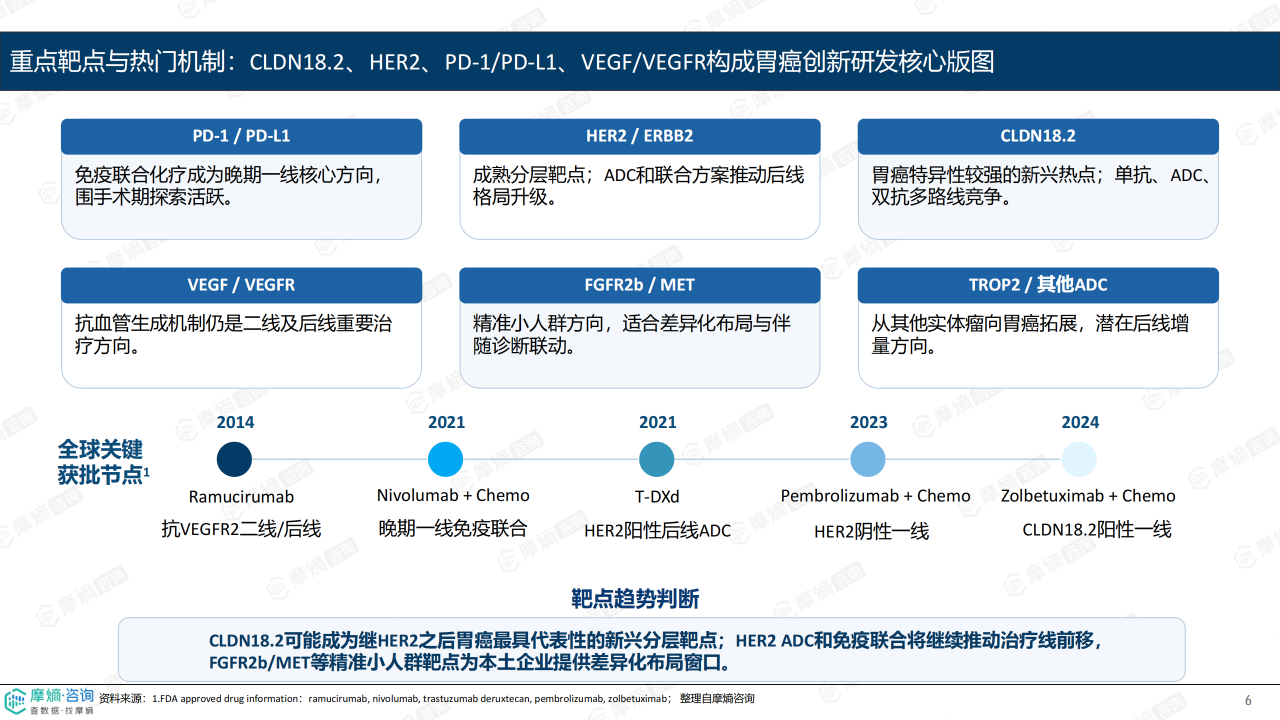

全球已上市及III期重点品种显示,胃癌治疗已从化疗、抗血管生成等基础治疗,逐步进入免疫联合、HER2 ADC及CLDN18.2精准分层治疗阶段。在细分领域中,跨国药企凭借先发优势占据主导地位。例如,帕博利珠单抗(Keytruda)和纳武利尤单抗(Opdivo)已成为HER2阴性胃癌晚期一线免疫联合治疗的标准方案;T-DXd(Enhertu)在HER2阳性后线治疗中展现出显著疗效,推动后线格局升级;Zolbetuximab作为首个CLDN18.2靶向药,于2024年获批,正式打开了CLDN18.2阳性人群的新分层市场。

本土企业差异化布局加速,CLDN18.2与ADC赛道竞争激烈

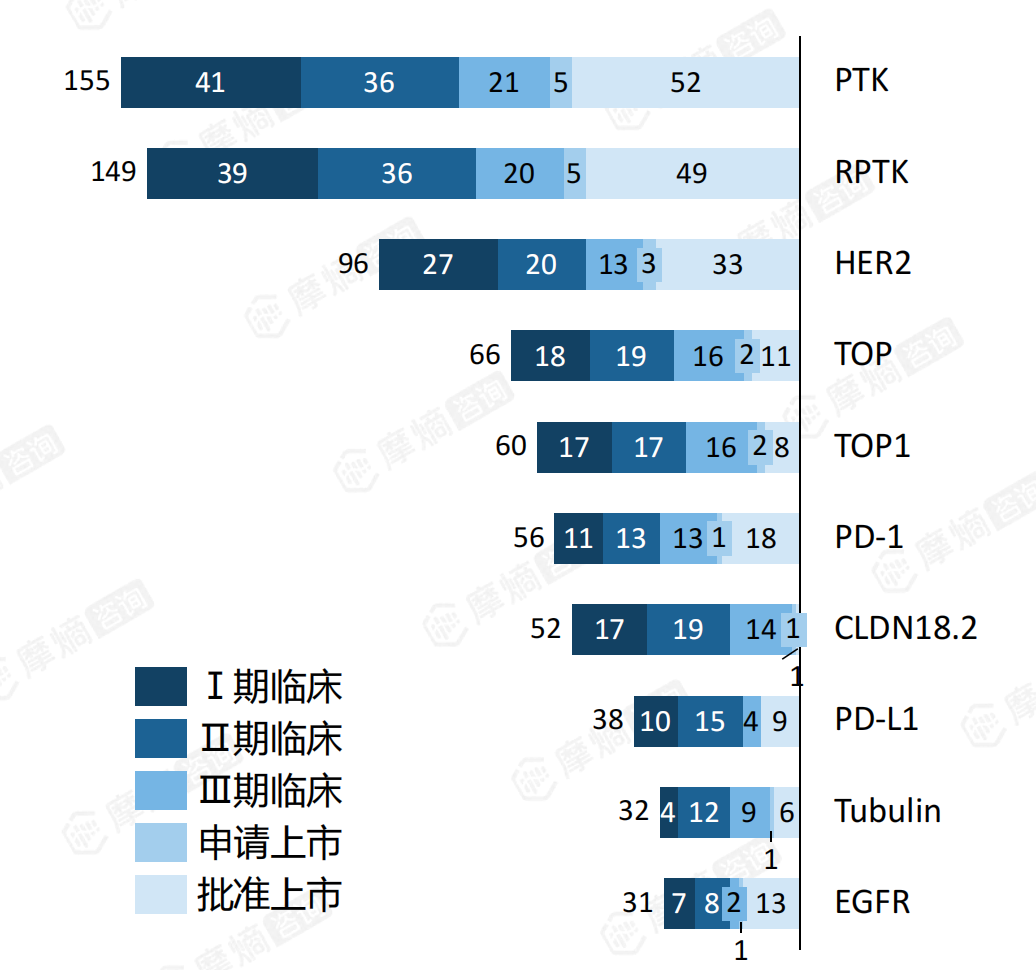

尽管跨国药企在传统强靶点领域占据先机,但中国企业在CLDN18.2靶向药、HER2双抗、ADC等领域已形成差异化的竞争格局。江苏恒瑞、四川百利、复星国际、荣昌生物等企业近5年在胃癌药物注册申报中最为活跃。以CLDN18.2靶点为例,本土企业已布局包括单抗、ADC、双特异性抗体及CAR-T在内的多条技术路线,管线数量已超越跨国企业。III期临床重点药物中,CLDN18.2靶向药物以16个管线的数量位居所有靶点之首,其次是HER2靶向药(14个)和PD-1靶向药(13个)。这表明,在中国,ADC和CLDN18.2已成为本土创新药企实现弯道超车、参与全球竞争的核心赛道。

市场趋势分析

CLDN18.2:继HER2之后催生新的分层治疗市场

CLDN18.2已成为胃癌最具标志性的新兴分层靶点。随着Zolbetuximab的获批,CLDN18.2阳性(通常占胃癌患者约30-40%)被明确为一个独立治疗人群。这一趋势直接推动了相关检测需求的爆发,并吸引了众多药企布局。目前,全球针对CLDN18.2的研发管线已超50个,涵盖单抗、ADC、双抗和CAR-T等多种机制。在中国,CLDN18.2靶向药在III期临床中的数量已超越PD-1,成为研发最活跃的靶点。市场趋势显示,CLDN18.2的商业化落地将深刻改变现有治疗格局,与HER2分层市场形成互补,共同推动胃癌治疗进入精准分层时代。

ADC赛道持续扩张,HER2与CLDN18.2 ADC成为后线升级的关键

ADC(抗体偶联药物)是当前胃癌药物研发中最活跃的赛道,也是推动后线治疗升级的核心力量。在HER2阳性市场中,T-DXd已确立其后线治疗地位,并正向一线及围手术期前移。同时,针对HER2低表达人群的ADC探索也在进行中,有望扩大获益人群。在CLDN18.2领域,本土企业自主研发的ADC管线已进入III期临床,其目标是挑战甚至超越Zolbetuximab单抗的疗效。此外,TROP2、FGFR2b等其他靶点的ADC也在从其他实体瘤向胃癌拓展,为后线患者提供更多选择。市场趋势表明,ADC技术的平台化发展,使得胃癌治疗在后线不断获得创新增量,是未来5年市场增长的主要驱动力之一。

治疗前沿前移与联合治疗常态化,围手术期成新战场

胃癌治疗线序正从晚期后线向一线、新辅助/辅助阶段前移,联合治疗已成为临床实践的主旋律。在晚期一线,PD-1抑制剂联合化疗已成为HER2阴性胃癌的标准方案,CLDN18.2靶向药联合化疗也在快速确立其一线地位。在围手术期,免疫治疗联合化疗的新辅助/辅助治疗探索非常活跃,多项III期研究正在进行中。市场趋势分析显示,治疗前移不仅能延长患者生存期,也意味着创新药在更早的治疗阶段就能获得更广泛的用药人群和更长的用药周期。因此,围手术期免疫治疗的成功与否,将直接影响未来胃癌药物市场的整体规模增长弹性。当前,III期临床中针对围手术期治疗的免疫联合方案数量已显著增加,这将是未来竞争的关键领域。

总结

核心洞察:全球和中国胃癌药物市场的核心变化,并非简单的品种数量增加,而是治疗逻辑的根本性转变——从“全人群化疗”时代全面转向“biomarker分层 + 免疫联合 + 创新靶点驱动”的精准治疗新阶段。这一转变决定了市场增长的动力来源、药企竞争的焦点以及商业化成功的要素。

未来展望:

- 市场结构:CLDN18.2的成功商业化将催生一个全新的分层治疗市场,与HER2、PD-L1等标志物共同构成精准治疗版图。中国胃癌药物市场将保持200-250亿元的存量规模,但内部品种结构会加速迭代,传统化疗占比逐步下降,靶向与免疫治疗药物占比持续提升。

- 技术方向:ADC将成为未来5-10年最核心的技术平台,其在HER2、CLDN18.2、TROP2等靶点上的持续突破,将不断拓宽后线治疗的边界。同时,双特异性抗体、CAR-T等前沿技术也将逐步从临床走向商业化。

- 竞争格局:本土企业在CLDN18.2、HER2双抗等领域已形成显著差异化布局,有望在细分市场中实现全球引领。商业化放量的关键已不限于产品本身,更取决于医保准入(国谈)、检测普及(HER2/CLDN18.2/PD-L1)以及医生处方习惯的转变。

微信扫一扫-立即使用

微信扫一扫-立即使用