中心思想

产业拐点已至:从科研验证迈向临床转化

- 脑机接口已跨过单纯技术可行性验证阶段,全球竞争焦点正从“技术样机”转向“临床可用、可注册、可收费、可交付”的闭环能力。报告核心观点指出,这一转变是当前产业最核心的拐点,标志着行业进入以真实患者证据、监管路径和支付接口来定义竞争格局的新阶段。

- 中国依托政策、支付与医疗场景的协同优势,正积极构建从科研支持到伦理规范、价格支付、监管审批与标准建设的全链条承接体系,有望率先在医疗端实现医疗器械的产业化闭环,这是中国在全球BCI竞赛中的核心机会。

多路线分化演进:AI驱动从动作控制走向复杂意图解码

- 脑机接口不存在单一路线的赢家,非侵入式、血管介入式、半侵入式和全植入式将围绕不同的临床场景和产业化节奏分化演进。报告强调,评判企业竞争力的关键已从单一的电极数量,转向“神经接口+AI解码+长期学习+闭环反馈”的系统整合能力。

- AI技术的进步正在将BCI的能力从基础的“读出脑信号”和“动作控制”,推向语言沟通、复杂协作和长期可用的更高层次。如脑-语音神经假体实现实时语音合成、AI Copilot提升复杂任务效率等,这些进展决定了BCI能否从临床刚需场景向更广阔的消费生态外溢。

主要内容

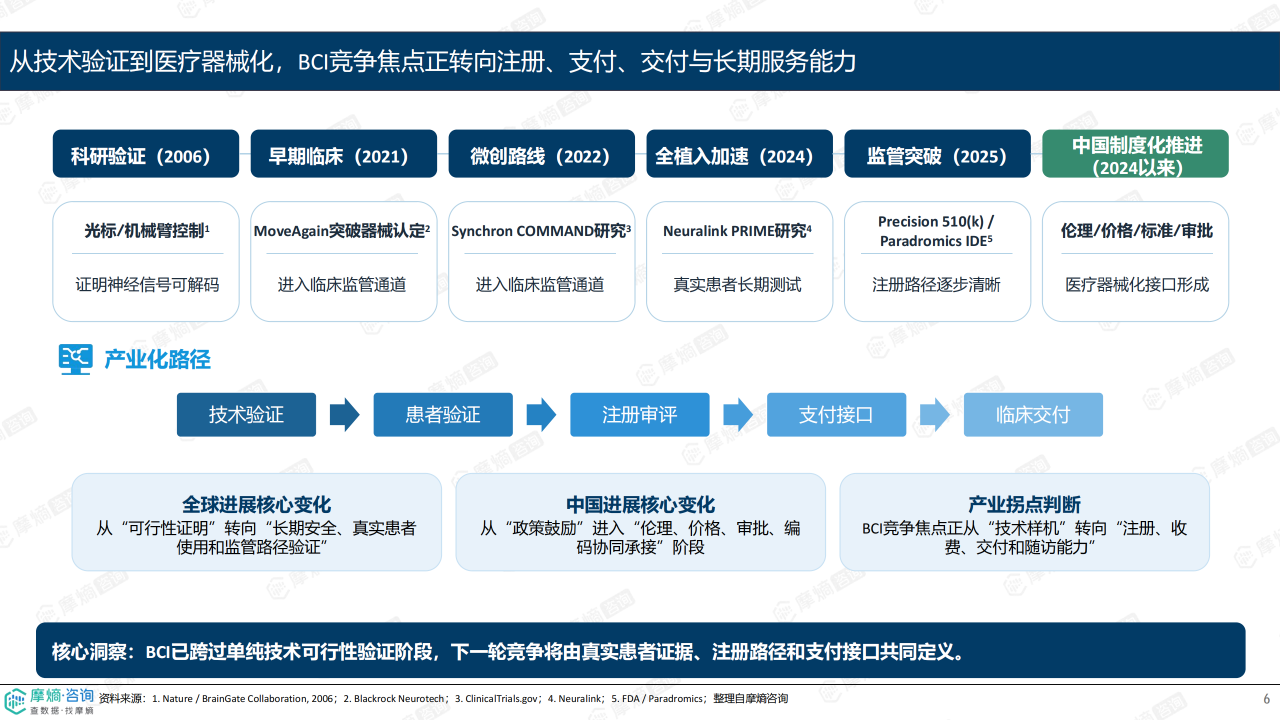

全球进展:从技术验证到医疗器械化

BCI的产业化进程经历了从科研验证(2006年证明神经信号可解码)、早期临床(2021年进入临床监管通道)到微创路线和全植入加速(2022-2024年)的演进。2025年,Precision 510(k)和Paradromics IDE取得突破,标志注册路径逐步清晰。全球核心变化在于竞争焦点从“可行性证明”转向了“长期安全、真实患者使用和监管路径验证”。

技术本质:神经信号转化为功能恢复能力

BCI的本质是构建神经信号采集、解码、指令输出与反馈调控的闭环系统。其产业技术栈可划分为六层:决定信号质量上限的神经接口层、决定工程稳定性的硬件系统层、决定控制精度的AI解码层、决定功能转化的外部执行层、决定落地效率的临床交付层以及决定长期价值的长期服务层。

技术路线分化与临床场景

不同侵入程度的技术路线对应不同场景和节奏。非侵入式商业化速度最快,适合康复辅助,但技术天花板较低。血管介入式微创优势明显,但信号带宽受限。半侵入式在信号质量和风险间取得平衡,未来3-5年付费潜力强。全植入式代表长期高带宽终局,但产业化节奏最慢。

AI前沿:从运动控制到语言沟通与复杂协作

AI是BCI实用化的核心驱动力。关键进展包括:ALS患者实时语音合成、人机共享自主权的AI Copilot控制、跨日稳定神经表征以实现长期居家使用、柔性传感器降低损伤排异,以及实时解码内心语言。核心变化是AI推动BCI从动作控制走向复杂意图理解和隐性沟通。

中国政策体系:从科研支持到全链条协同

中国BCI政策体系正快速完善。从2021年确立科研基础,到2024年制定伦理指引,2025年密集发布医保价格项目、七部门产业实施意见、首项医疗器械标准及优先审批目录,再到2026年推出国家标准。政策体系已升级为“伦理规范+产业专项+器械监管+医保价格+标准体系”的全链条承接。

全球市场规模与驱动因素

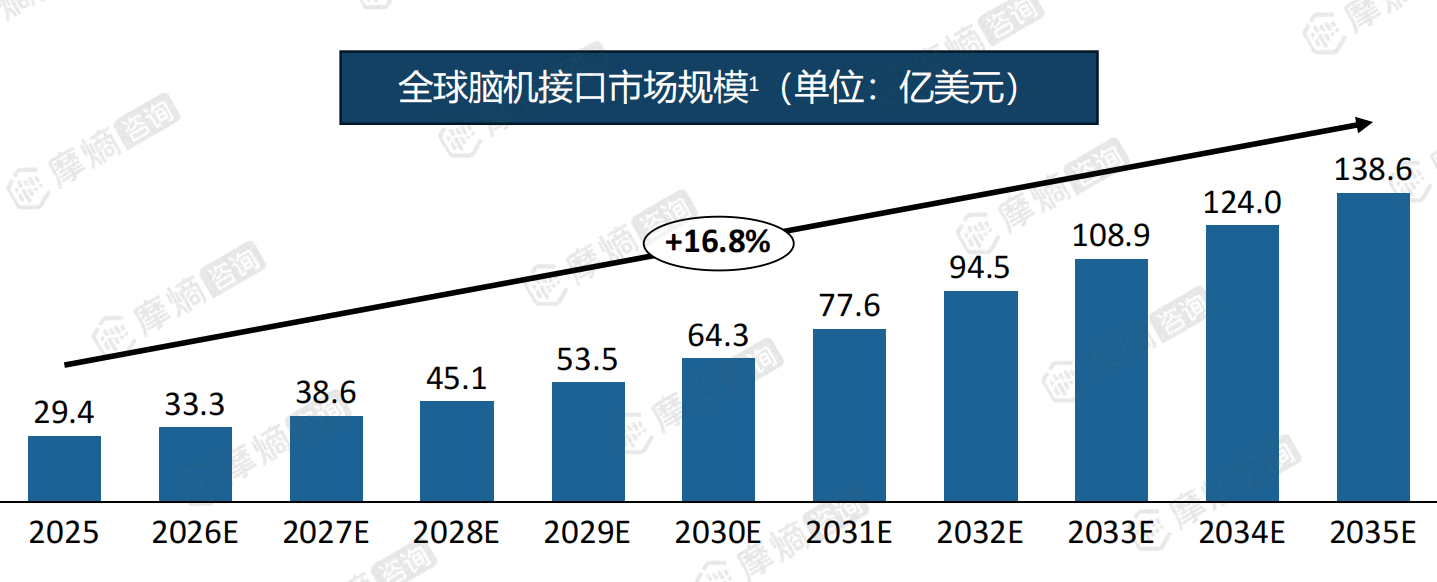

2025年全球BCI市场规模约29.4亿美元,预计到2035年将增长至约138.6亿美元,2025-2035年复合年增长率(CAGR)约为16.8%。市场由北美、欧洲和亚太主导。驱动增长的核心因素包括:神经疾病发病率上升带来的医疗需求、AI和电极技术的持续突破、政策与资本的支持,以及消费场景的逐步拓展。

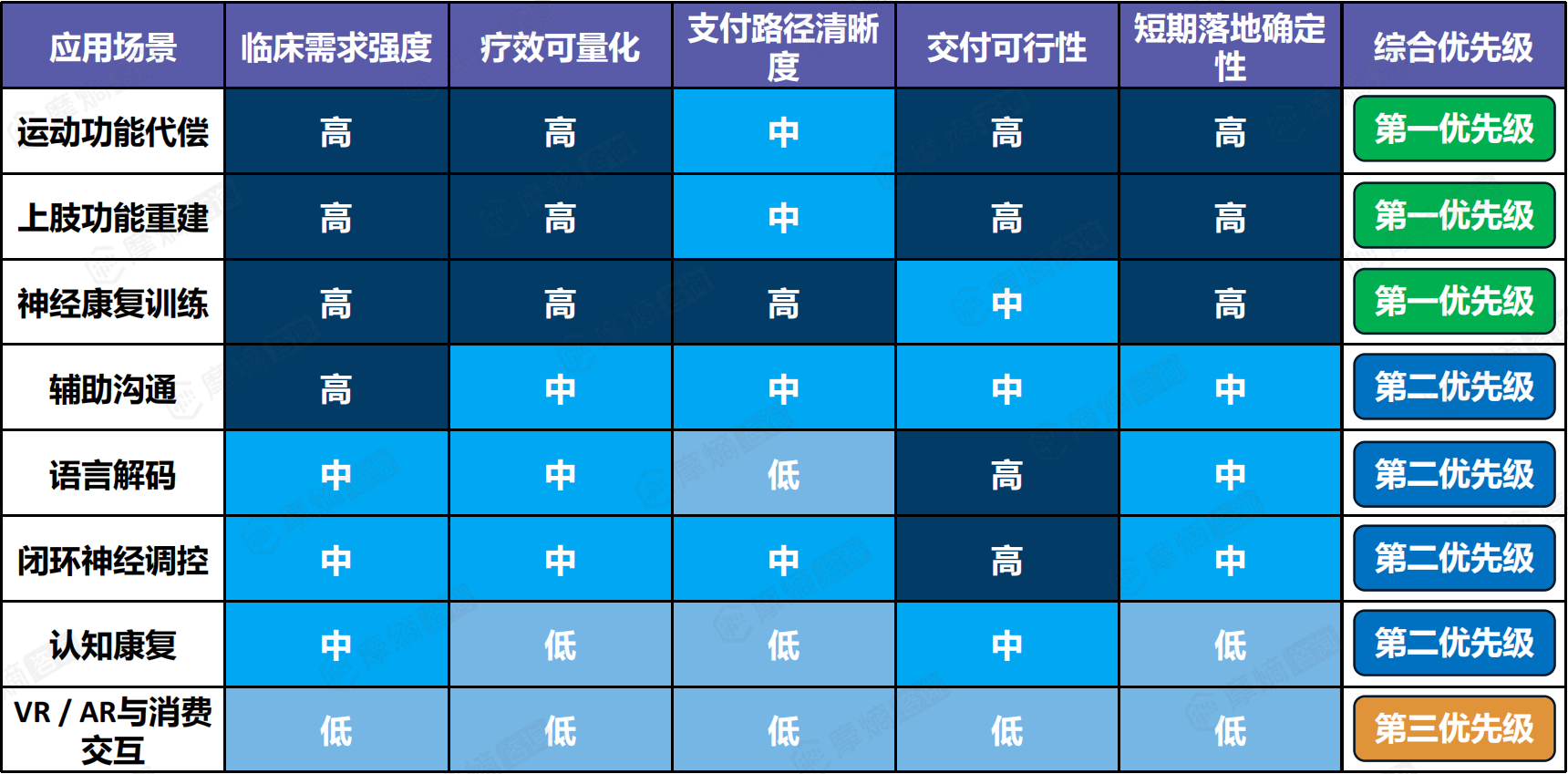

应用落地优先级:医疗刚需场景优先

应用落地将沿“医疗刚需验证—专科场景拓展—消费生态外溢”的路径推进。短期优先落地的场景是运动功能代偿、上肢功能重建和神经康复训练,这些场景具备高临床需求、疗效可量化、支付路径清晰的优势。辅助沟通与闭环神经调控为中期拓展场景,而消费交互更适合作为远期外溢方向。

海外与中国企业对比

海外企业在高带宽植入式与微创路线上领先,临床和监管进展更快。中国企业则呈现多路线并行格局,在康复与功能代偿等贴近本土需求的场景落地更为积极。产业判断是,未来企业竞争将从“技术样机”全面转向“临床证据+注册交付+长期服务”的综合能力比拼。

商业模式:复合服务闭环

BCI的商业化并非单纯的设备销售,而是构建“硬件准入—临床交付—算法迭代—康复延伸—长期随访”的复合服务闭环。收入来源将多元化,包括硬件和耗材销售、植入与适配服务费、算法订阅费、康复服务包费用以及长期随访与数据平台服务费。

资本逻辑:从技术概念到确定性资产

国内BCI融资正从概念下注转向筛选具有“临床进展、注册路径、核心硬件和场景落地”确定性的资产。短期确定性资产(如已注册的非侵入式器械)、中期成长资产(半侵入式功能代偿产品)和长期高弹性资产(高带宽侵入式系统)是资本的偏好类型,融资事件活跃。

风险与机会:跨越稳定性、临床证据、支付合规

BCI的产业化瓶颈并非单项技术失败,而在于技术稳定性、临床证据积累、支付合规路径、伦理规范与规模交付能力能否形成闭环。技术风险和临床风险较高,需要长期随访和流程规范;支付和商业化风险居中,需构建价值证据和标准服务包;伦理风险也需要持续关注。

终局机会:神经互联与人机融合

全球BCI的长期想象力在于神经互联与人机融合。中国短中期的现实机会则在于率先打通医疗场景的“注册—收费—交付—随访”闭环。报告强调,在未来1-3年,应聚焦医疗复苏,打通临床验证和支付接口;3-5年,AI驱动场景拓展,实现服务可持续;5-10年,进入人机融合阶段。

总结

医疗场景闭环为核心,中国产业化窗口明确

- 脑机接口产业已进入全球临床转化竞赛阶段,核心判断为“技术可行”不再是终点,以注册、支付、交付和长期随访为核心的“临床可用”闭环能力才是下一轮竞争的胜负手。

- AI技术是实现BCI从“动作控制”向“语言沟通”与“复杂协作”跃迁的关键,它决定了BCI的实用化速度和应用天花板。同时,柔性神经接口和多模态解码等底层技术也在持续演进。

- 中国已建立起从伦理规范、产业专项到医保价格和器械标准的全链条政策承接体系,为医疗器械产业化落地提供了坚实的基础。这构成了中国在全球赛道中的独特优势。

- 短期(1-3年)最具落地确定性的场景是医疗刚需中的功能代偿(如运动、上肢重建)和神经康复。中期(3-5年)将向辅助沟通和闭环调控拓展。远期(5年以上)则有望向消费生态外溢。

- 商业模式正从单纯设备销售转向“硬件+算法+康复+随访”的复合服务闭环。资本市场的关注点也从技术想象空间转向临床转化的确定性和平台化能力,筛选更严格。

- 尽管短期面临技术稳定性和临床证据门槛,但长期看,全球BCI的终局在于神经互联与人机融合。中国的产业化机会明确,关键在于率先在医疗端成功打通从“技术验证”到“规模化服务”的完整闭环,从而在未来的全球竞争中占据先发优势。

微信扫一扫-立即使用

微信扫一扫-立即使用