中国口服降糖药市场趋势深度分析

概览

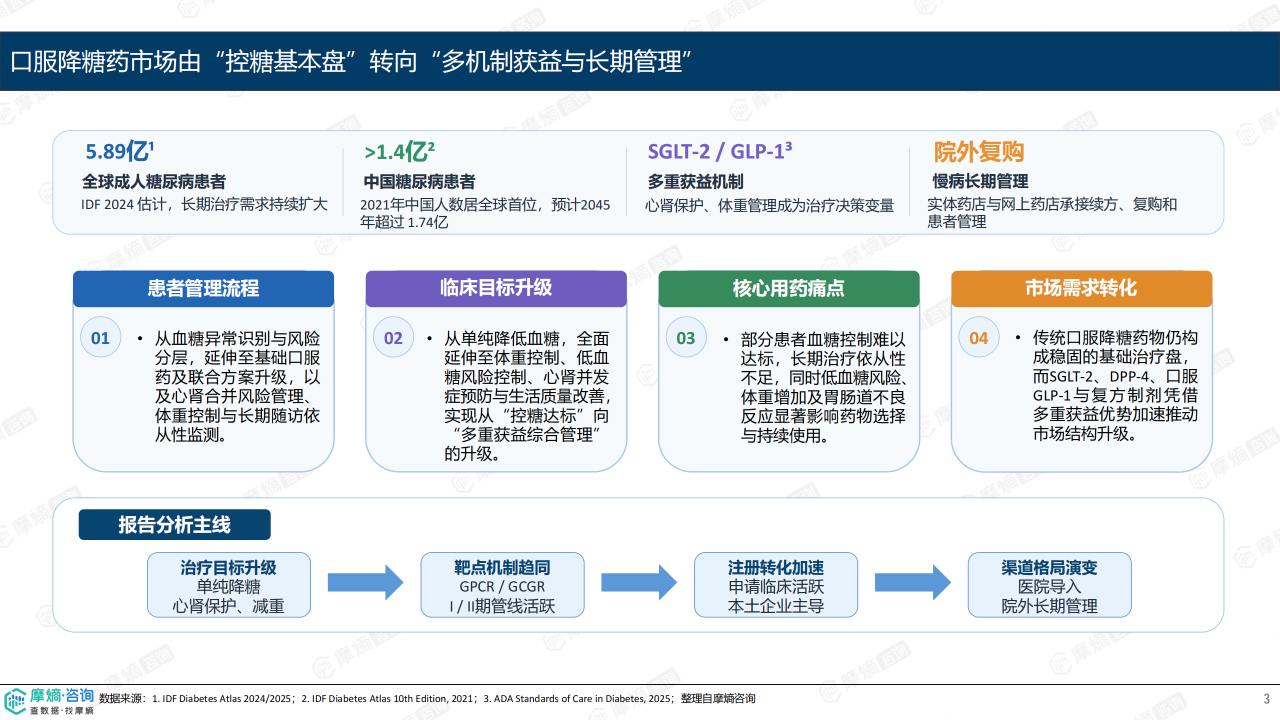

中国口服降糖药市场已进入“存量稳定、结构升级”的新阶段。根据摩熵咨询报告数据,近五年市场规模从2021年的366.96亿元持续扩容至2025年的474.07亿元,年均增速保持稳定。这一增长态势的背后,是糖尿病长期管理人群的持续扩大与临床治疗目标的根本性转变——从单纯的“控糖达标”向“心肾保护、减重、安全便捷”的综合价值竞争升级。

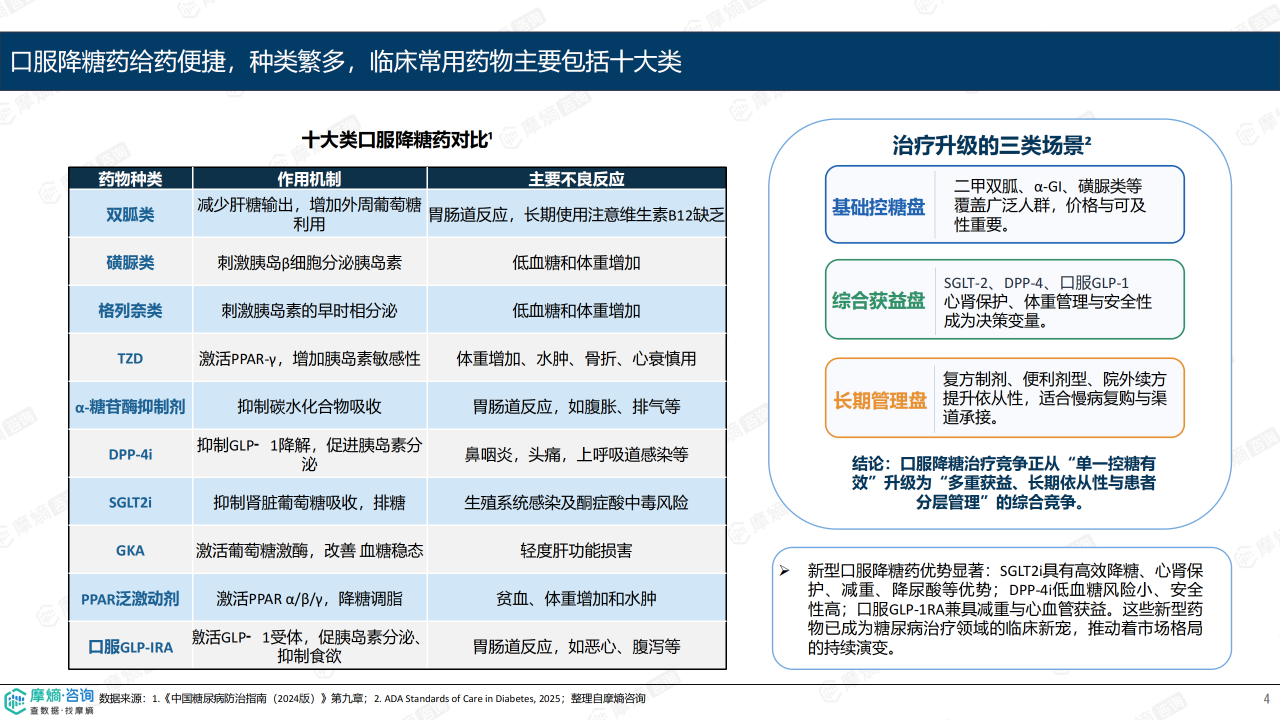

市场结构呈现鲜明的二元特征:传统经典药物如盐酸二甲双胍片、阿卡波糖片仍保持较大体量,构成稳固的基础治疗盘;而SGLT-2抑制剂、DPP-4抑制剂等新型药物凭借多重获益优势,已快速占据近五成市场份额。在销售渠道方面,医院端始终主导市场,2025年销售额约330.79亿元,占比约70%;药店端(含网上药店)销售额约143.28亿元,占比约30%,且院外渠道占比呈上升趋势,反映慢病长期管理的渠道演变。

竞争格局

靶点布局:全球趋同,中国Ⅰ/Ⅱ期管线活跃

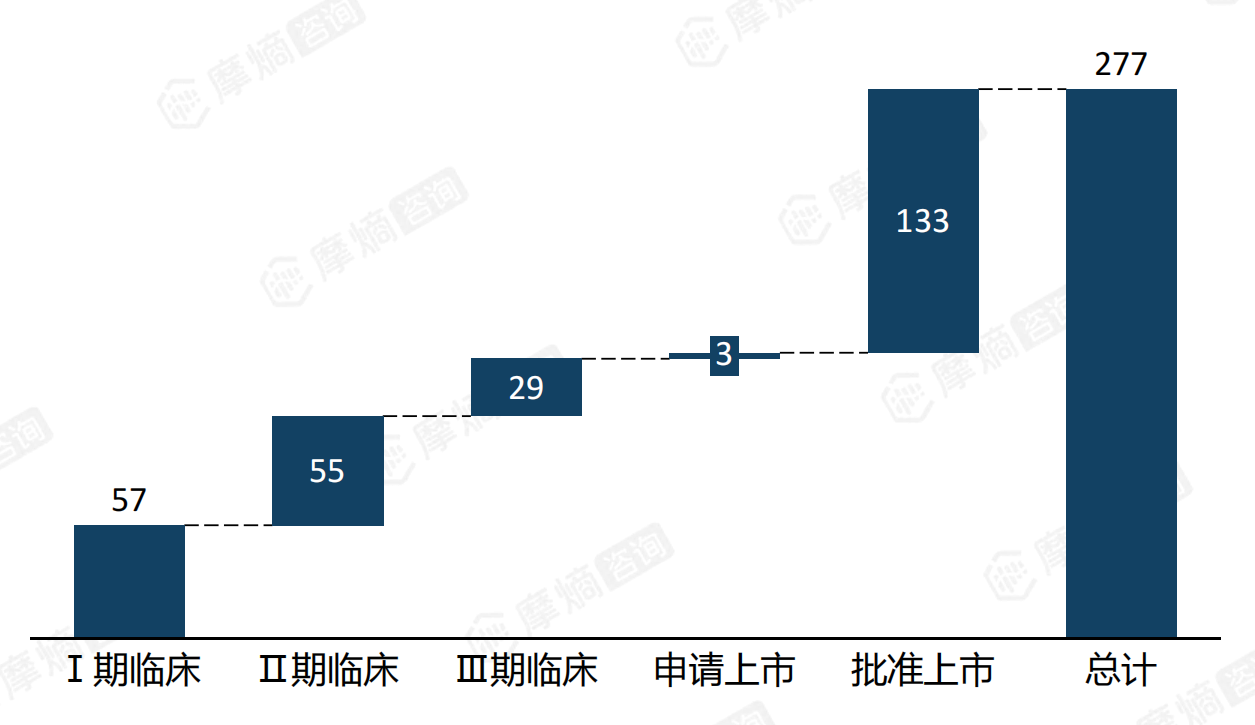

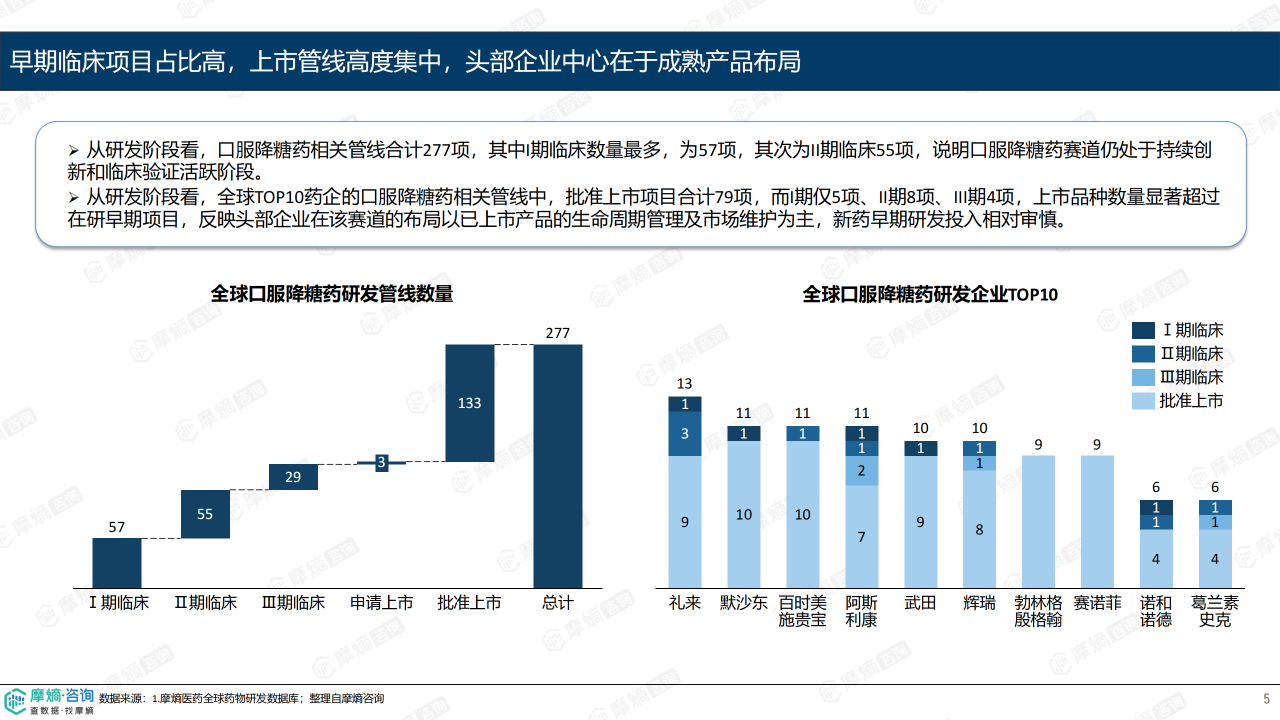

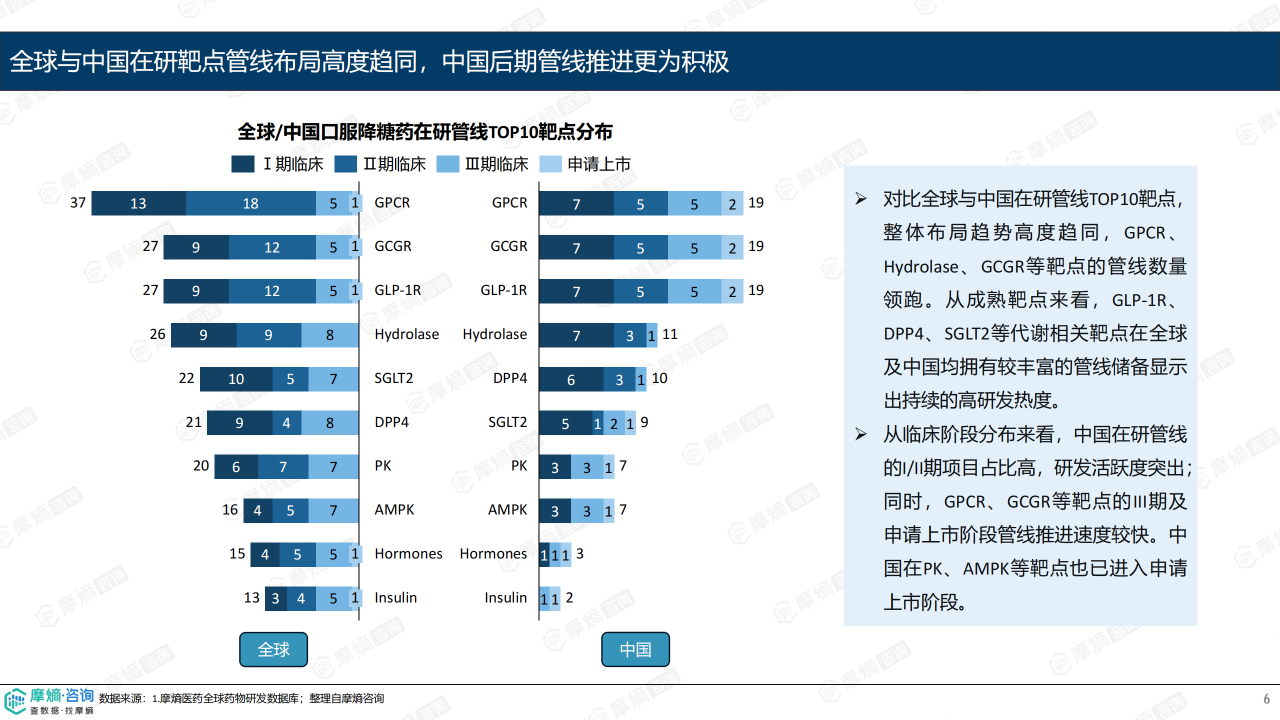

从研发阶段看,全球口服降糖药相关管线合计277项,其中Ⅰ期临床57项、Ⅱ期临床55项,说明赛道仍处于持续创新和临床验证活跃阶段。全球与中国在研管线TOP10靶点布局高度趋同,GPCR、GCGR、GLP-1R等靶点管线数量领跑。中国在研管线的Ⅰ/Ⅱ期项目占比高,研发活跃度突出;同时,GPCR、GCGR等靶点的Ⅲ期及申请上市阶段管线推进速度较快,已进入PK、AMPK等靶点的申请上市阶段。

研发主线:多靶点协同与经典靶点迭代

口服降糖药创新研发围绕三条升级主线展开:一是多靶点协同升级,GLP-1R/GCGR/GIPR方向活跃,口服双靶点/三靶点复方制剂成为下一代研发焦点;二是经典靶点与联合治疗,DPP-4、SGLT-2等成熟靶点持续迭代,长效、复方剂型涌现;三是治疗前移,从二线/三线治疗向一线及早干预前移,如SGLT-2用于心衰一级预防。

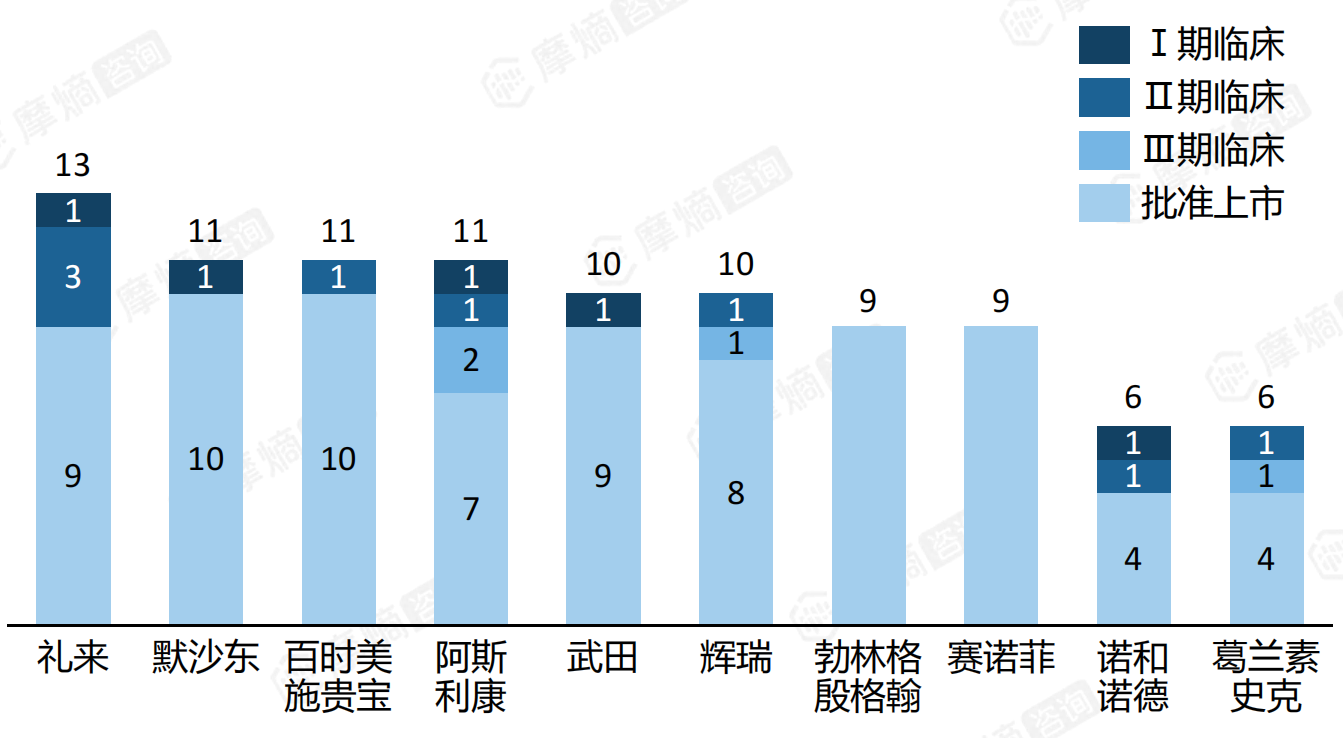

从企业格局看,全球TOP10药企的口服降糖药相关管线中,批准上市项目合计79项,远超早期研发项目,反映头部企业以已上市产品的生命周期管理及市场维护为主。而中国市场呈现本土企业主导格局,石药集团、普力制药、博腾药业等头部企业管线布局扎实,临床转化能力突出,行业集中度较高。

市场趋势分析

从单一控糖到心肾代谢综合管理的全面升级

口服降糖治疗竞争正从“单一控糖有效”升级为“多重获益、长期依从性与患者分层管理”的综合竞争。这一趋势的驱动因素包括:临床治疗目标从单纯降低血糖延伸至体重控制、低血糖风险控制、心肾并发症预防与生活质量改善;患者长期治疗依从性不足,低血糖风险、体重增加及胃肠道不良反应显著影响药物选择与持续使用。

从药品销售数据看,以达格列净片为代表的SGLT-2抑制剂已全面领先,2025年在医院端和药店端均表现突出。磷酸西格列汀片主要集中于医院端,药店端渗透较低;盐酸二甲双胍缓释片作为改良剂型也占据稳定份额。整体呈现传统品种稳中有升、新型品种加速主导的格局。注册申报数据进一步验证了这一趋势:近五年国内口服降糖药申报注册数量逐年稳步增长,2025年达峰值,达格列净片、达格列净二甲双胍缓释片等SGLT-2抑制剂及其复方制剂成为注册主力。

商业机会分层与高价值赛道聚焦

根据报告的“机会优先级矩阵”分析,口服降糖药市场可分为三个层次:高价值创新机会包括口服GLP-1/小分子GLP-1、SGLT-2高危人群、心肾代谢综合管理型口服方案及GLP-1相关复方/多靶点口服化方向;存量市场升级机会包括复方/长效化及SGLT-2共病人群等高价值细分领域;谨慎探索领域则包括GKA后续人群拓展及早期新机制口服小分子,其疗效/安全性尚未充分验证。

核心洞察表明,口服降糖药市场的关键变化不是传统降糖药简单扩容,而是从“基础控糖用药”走向“多重获益机制+复方长期管理+院外慢病复购”的结构升级。这一转变对企业的研发策略、注册路径和市场准入提出了新的要求:多靶点协同、口服GLP-1RA、SGLT-2与DPP-4的复方迭代是后续最值得跟踪的三大方向。

总结

中国口服降糖药市场正处于从“单一降糖”向“心肾代谢综合管理”的历史性转型期。市场规模持续增长但结构加速分化,SGLT-2抑制剂和复方制剂已成为市场主导力量。研发管线显示全球与中国的靶点布局高度趋同,但中国在Ⅰ/Ⅱ期临床的活跃度更高,本土企业主导的格局正在形成。未来竞争的核心将围绕“多重获益、长期依从性与患者分层管理”展开,口服GLP-1RA、多靶点激动剂和复方迭代是值得重点关注的前沿方向。对于行业参与者而言,理解市场从“基础控糖”到“综合获益”的转变,并据此调整产品布局和商业化策略,是把握本轮市场机遇的关键。

微信扫一扫-立即使用

微信扫一扫-立即使用