中心思想

呋喹替尼欧洲获批,全球商业化进程迈入新阶段

和黄医药(00013.HK)的核心产品呋喹替尼近日获得欧盟委员会批准,作为单药疗法用于治疗既往接受过多种标准治疗的成人转移性结直肠癌(mCRC)患者。这是公司在欧洲首个获批产品,也是欧盟十多年来首个获批用于该适应症的创新靶向疗法,标志着呋喹替尼全球商业化布局的关键里程碑,通过与武田的合作,其全球市场潜力得到显著提升。

结直肠癌市场需求旺盛,呋喹替尼有望成为重磅品种

全球结直肠癌发病率和死亡率居高不下,尤其转移性结直肠癌治疗方案有限,存在巨大的未满足医疗需求。呋喹替尼凭借其在中国市场的成功经验(已治疗超8万患者,销售额持续增长)和在美国市场的良好开局(上市首月销售1510万美元,2024年第一季度超5000万美元),以及在日本的积极申请,有望在全球范围内抓住这一市场机遇,成为公司乃至全球肿瘤治疗领域的重磅品种。

主要内容

呋喹替尼欧洲获批:里程碑事件与市场意义

2024年6月24日,和黄医药宣布其合作伙伴武田已获得欧盟委员会批准,将呋喹替尼(商品名FRUZAQLA)作为单药疗法,用于治疗既往接受过包括氟尿嘧啶类、奥沙利铂、伊立替康化疗、抗血管内皮生长因子(VEGF)治疗以及抗表皮生长因子受体(EGFR)治疗等现有标准治疗,以及曲氟尿苷替匹嘧啶或瑞戈非尼治疗后疾病进展或不耐受的成人转移性结直肠癌患者。此项批准基于FRESCO-2全球III期临床研究的积极结果,该研究数据已于2023年6月发表于《柳叶刀》。这是和黄医药在欧洲首个获批的产品,也是欧盟市场十多年来首个获批用于该适应症的创新靶向疗法,凸显了其在肿瘤治疗领域的创新能力和全球化战略的成功推进。

全球结直肠癌市场概况与未满足需求

根据国际癌症研究机构(IARC)和世界卫生组织(WHO)的数据,结直肠癌是全球第三大常见癌症,2022年估计新增病例超过190万例,并导致超过90万人死亡。在欧洲,结直肠癌是第二大常见癌症,2022年约有53.8万例新增病例和24.8万例死亡。在美国,2024年估计将新增15.3万例结直肠癌新症以及5.3万例死亡。在日本,结直肠癌是最常见的癌症,2022年估计有14.6万例新增病例和6万例死亡。尽管早期结直肠癌可通过手术切除,但转移性结直肠癌的治疗结果不佳且治疗方案有限,因此存在大量未被满足的医疗需求,为呋喹替尼提供了广阔的市场空间。

呋喹替尼的全球商业化进展与市场表现

呋喹替尼已在中国获批上市,并由和黄医药及礼来合作以商品名爱优特(ELUNATE)销售。截至2023年年中,已有超过8万名结直肠癌患者接受呋喹替尼治疗。爱优特持续被纳入国家医保目录,并在2024年1月开始的新的两年期协议内维持与2023年相同的医保价格。2023年,爱优特市场销售额达到1.08亿美元,按固定汇率同比增长22%。武田拥有呋喹替尼在中国内地、香港和澳门以外的全球独家开发、商业化和生产许可。呋喹替尼于2023年11月在美国获批,并由武田以商品名FRUZAQLA上市销售,上市仅1个月市场销售额即达1510万美元。根据武田公布的数据,2024年第一季度呋喹替尼在美国市场的销售额已超过5000万美元。此外,一项向日本医药品和医疗器械局(PMDA)的申请也已于2023年9月提交,进一步拓展其全球市场版图。

财务预测与投资展望

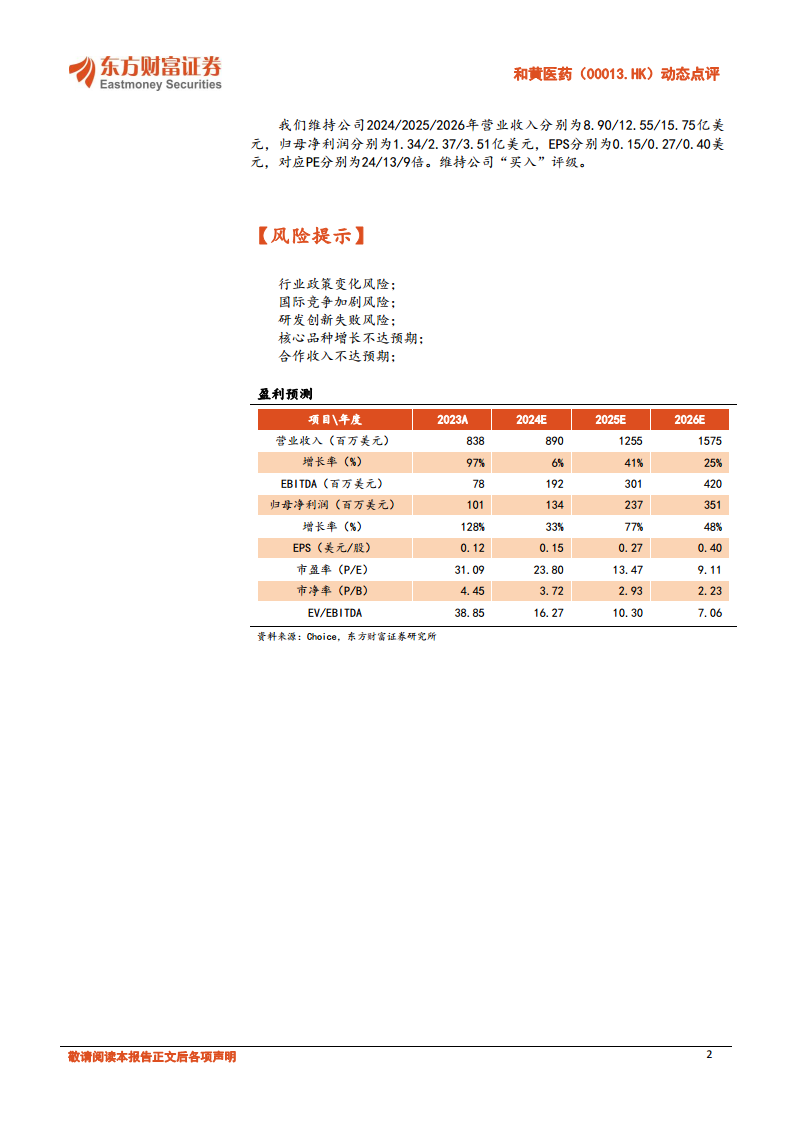

东方财富证券研究所维持和黄医药“买入”评级,目标价55.78港元。预计公司2024/2025/2026年营业收入分别为8.90/12.55/15.75亿美元,同比增长率分别为6%/41%/25%。归母净利润预计分别为1.34/2.37/3.51亿美元,同比增长率分别为33%/77%/48%。对应的每股收益(EPS)分别为0.15/0.27/0.40美元,市盈率(P/E)分别为24/13/9倍。这些积极的财务预测反映了呋喹替尼在全球商业化进程中的强劲增长潜力,以及公司整体盈利能力的持续提升。

潜在风险因素

尽管前景乐观,报告也提示了潜在风险。主要风险包括行业政策变化,可能影响药品定价和市场准入;国际竞争加剧,可能对呋喹替尼的市场份额构成挑战;研发创新失败风险,新药研发具有不确定性;核心品种增长不达预期,可能影响公司整体业绩;以及合作收入不达预期,可能影响与武田等合作伙伴的收益分成。投资者需关注这些风险因素,以全面评估投资价值。

总结

和黄医药的呋喹替尼获得欧盟批准,是公司全球化战略的重大突破,标志着其在欧洲市场的首次成功。鉴于全球结直肠癌领域存在巨大的未满足医疗需求,以及呋喹替尼在中国和美国市场已展现出的强劲销售势头,该产品有望成为公司未来业绩增长的核心驱动力。分析师维持“买入”评级,并基于对公司营业收入和归母净利润的积极预测,认为其具备显著的投资成长潜力。然而,投资者仍需警惕行业政策、市场竞争、研发风险以及产品增长和合作收入可能不达预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用