中心思想

业绩增长与战略聚焦:佰仁医疗的双轮驱动

- 本报告基于佰仁医疗2025年三季报,核心观点指出公司在2025年前三季度展现了显著的业绩增长,归母净利润同比大幅增长57.93%,主要受结构性心脏病板块强劲表现驱动。然而,2025年第三季度单季利润环比下滑,主要受研发及销售费用增长影响。

研发投入与产品创新:未来增长的核心引擎

- 公司在保持高强度研发投入的同时,管线突破取得多项进展。特别是分体式介入瓣系列产品作为国际首创,被视为未来划时代的产品,将为公司构建长期竞争优势。本报告维持对公司的“增持”评级,并预测2025-2027年营收和利润将实现高速增长。

主要内容

业绩概览:营收与利润双增长,费用结构发生变化

前三季度业绩表现

- 2025年前三季度,公司实现营收3.82亿元,同比增长30.58%;实现归母净利润0.93亿元,同比显著增长57.93%。这表明公司核心业务板块增长动力强劲。

- 第三季度单季实现营收1.34亿元,同比增长31.54%,但环比下降9.6%;实现归母净利润0.21亿元,同比下降9.39%,环比下降45.25%。单季业绩环比下滑主要受研发及销售费用增长的影响。

费用率结构变化

- 2025前三季度,公司销售/管理/研发/财务费用率分别为27.44%/8.41%/30.81%/-0.15%,同比分别变化+0.98/+1.1/+0.83/+0.12pct。研发费用率高达30.81%,体现了公司对创新的持续投入。

- 第三季度,销售费用率和研发费用率环比略有提升,公司投入主要用于新品研发及核心产品进院推广,为未来增长奠定基础。

业务板块分析:结构性心脏病板块驱动增长,介入瓣系列成亮点

结构性心脏病板块表现

- 2025年第三季度,结构性心脏病板块营收同比增长42.34%,是驱动整体业绩增长的主要动力。

- 该板块中,人工生物心脏瓣膜实现收入1.66亿元,同比大增89.83%。增长主要得益于介入瓣系列(TAVR+介入瓣中瓣)带来的显著增量。

核心产品销售情况

- 公司原有核心产品外科瓣销售情况稳定,为整体业绩提供了基本盘。

- TAVR对于自膨瓣的加速替代趋势,以及适应症向低风险群体扩展,是公司产品未来增长的重要驱动力。

研发与管线进展:众多管线取得突破,创新产品梯次推进

研发投入与管线进展

- 2025年前三季度,公司累计研发投入1.18亿元,研发费用率30.81%,虽保持高强度但费用率同比回落6.47pct,显示出研发效率的提升。

- 2025年计划注册的12项产品中,截至三季度末已有8项进入注册受理后评审和发补回复阶段,管线进展顺利,产品工具箱日益丰富。

分体式介入瓣产品

- 公司的分体式二尖瓣和三尖瓣正式启动以注册为目标的长期动物原位植入试验,进展顺利,已有试验动物到达终点。

- 该产品为国际首创,旨在为多瓣位瓣膜病损患者提供全生命周期治疗方案,具备极强的原创性和前瞻性,落地后有望成为划时代的产品。

投资建议与盈利预测:看好长期增长,维持评级

投资评级

- 综合考虑国内结构性心脏病发病率增加、心脏外科手术需求提速、TAVR适应症扩展等因素,公司有望在传统产品领域提升市占率,并受益于介入瓣系列产品的加速替代和销售。

- 基于以上分析,本报告维持对公司的“增持”评级。

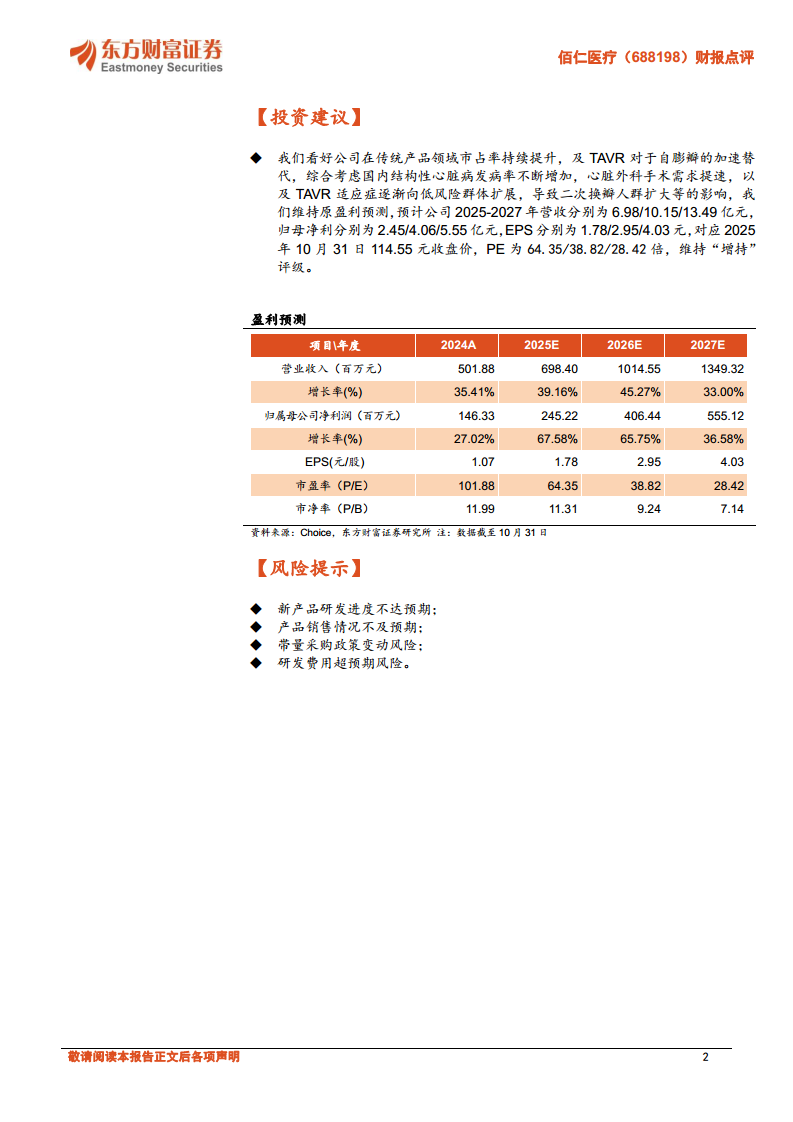

盈利预测

- 预计公司2025-2027年营收分别为6.98/10.15/13.49亿元,归母净利润分别为2.45/4.06/5.55亿元,EPS分别为1.78/2.95/4.03元。

- 按照2025年10月31日收盘价114.55元计算,对应PE分别为64.35/38.82/28.42倍,显示出未来三年较高的成长性。

风险提示

- 新产品研发风险:管线产品研发进度可能不达预期。

- 产品销售风险:核心产品销售情况可能不及预期。

- 政策风险:带量采购等政策变动可能影响公司产品价格和市场份额。

- 费用风险:持续的研发投入可能导致研发费用超预期,影响短期利润。

总结

本报告对佰仁医疗2025年三季报进行了详尽分析,核心结论如下:

- 业绩表现强劲,但单季度波动需关注:前三季度营收和归母净利润同比均实现显著增长,体现了公司核心业务的强劲动力。然而,第三季度单季利润环比下滑,主要受研发和销售费用增长的阶段性影响,需持续关注后续费用控制情况。

- 核心增长驱动力明确:结构性心脏病板块,特别是介入瓣系列(TAVR+介入瓣中瓣)产品,是当前业绩增长的核心引擎。随着TAVR适应症向低风险人群扩展,该板块的增长空间将进一步打开。

- 研发管线储备充足,未来增长动能强劲:公司研发投入强度高,管线产品丰富,多项关键产品进入注册评审阶段。尤其是国际首创的分体式介入瓣系列产品,其前瞻性设计有望解决临床痛点,成为未来的划时代产品,为长期增长提供充足动能。

- 财务状况稳健,未来增长可期:公司的盈利预测显示,未来三年营收和净利润有望保持高速增长。净资产收益率(ROE)预计将从17.58%提升至25.11%,显示出良好的盈利能力。

- 维持投资评级,但需警惕风险:基于对行业趋势和公司竞争力的判断,本报告维持“增持”评级。但投资者需警惕新产品研发、销售、政策和研发费用等潜在风险对公司短期业绩造成的影响。

微信扫一扫-立即使用

微信扫一扫-立即使用