中心思想

核心技术驱动的全面创新

佰仁医疗作为国内动物源性植介入医疗器械的领先企业,其核心竞争力在于原创的动物组织材料处理技术。这项技术不仅为公司在心脏瓣膜置换与修复、先天性心脏病植介入治疗以及外科软组织修复三大领域的产品布局奠定了坚实基础,更使其成为全球唯二具备此项原创技术的公司之一。该技术在“抗钙化”和“机械稳定性”方面具备独特优势,并通过长周期实践积累形成了难以逾越的know-how壁垒,支撑公司实现对患者的“全生命周期管理”。

广阔市场前景与业绩增长潜力

报告指出,佰仁医疗正面临广阔的市场机遇,尤其是在经导管主动脉瓣置换术(TAVR)领域。随着患者平均年龄增长、瓣中瓣技术成熟以及TAVR适应症的拓宽,生物瓣逐步替代机械瓣、TAVR逐步替代外科瓣(SAVR)成为必然趋势。公司开创性的球扩式介入瓣产品,凭借与外科瓣同等的耐久性,有望改变当前以自膨瓣为主的市场格局。此外,公司在先心病领域的多项开创性产品、外科软组织修复领域的国内空白填补以及胶原蛋白管线的拓展,共同构成了未来业绩增长的多元驱动力。预计公司营收和归母净利润在未来几年将实现显著增长,鉴于其极高的技术护城河和稀缺性,报告给予“增持”评级。

主要内容

1. 原创动物组织材料处理技术为核心竞争力

动物源性植介入器械领导者与技术基因

佰仁医疗成立于2005年,并于2019年在上交所科创板上市,是国内动物源性植介入医疗器械领域的佼佼者。公司产品线广泛,涵盖心脏瓣膜置换与修复、先天性心脏病植介入治疗以及外科软组织修复三大核心领域。其核心优势在于拥有原创性的动物组织工程和化学改性处理技术,能够确保植入人体后的材料具备优异的抗排异和抗钙化性能。基于此核心技术,公司已获批21个Ⅲ类医疗器械产品,处于国内领先地位,并成功填补了国内多个领域的空白,推出了多达10项国内首创产品,如人工生物瓣、心胸外科生物补片、神经外科生物补片、生物疝补片,以及2024年新推出的血管补片、心脏瓣膜补片和眼科补片等。公司股权结构稳定,由创始人金磊先生掌舵,确保了战略的连续性和技术的深耕。

品类扩充谋求新发展,研发费用彰显发展决心

佰仁医疗的营业收入呈现稳健增长态势,从2019年的1.46亿元增长至2023年的3.71亿元,复合年增长率(CAGR)达到26.26%。其中,心脏瓣膜置换与修复治疗业务的营收占比从2019年的24.5%提升至2023年的37.7%,成为公司重要的增长引擎。2024年第一至第三季度,公司营收达到2.92亿元,同比增长13.57%,其中人工生物心脏瓣膜收入同比增长15.54%。尽管同期归母净利润受研发支出增加影响同比下滑16.56%,但若还原研发费用,业绩则同比增长26.32%,显示出公司在加大研发投入以布局未来增长的决心。公司毛利率长期稳定在90%左右的高水平,2024年第一至第三季度为88.56%,表明其产品具有高附加值。同时,公司在销售和管理费用方面展现出较强的管控能力,而研发费用持续加大,2024年第一至第三季度累计研发投入达1.09亿元,同比增长72.77%,占营业收入的36.46%,为未来产品落地和业绩释放奠定基础。

2. 动物组织材料处理技术国内唯一,实现全生命周期管理

动物组织材料处理技术核心壁垒在于抗钙化

动物组织材料在植入人体医疗器械制造中,其核心难点在于如何通过化学改性处理有效防止钙化。抗钙化技术是动物组织材料处理技术的核心壁垒,需要长期大量的实践经验积累。目前主流的处理路径有两种:一是国际巨头爱德华公司采用的戊二醛交联技术,已迭代三代;二是佰仁医疗采用的组织胶原蛋白分子游离羧基配位化合物交联技术,通过预处理、脱细胞、免疫原性去除、灭菌灭病毒、组织骨架分子修饰和定量交联等步骤实现。

公司是全球唯二掌握动物组织材料处理技术的公司之一

在牛心包组织材料处理领域,佰仁医疗与爱德华公司是全球唯二掌握抗钙化技术的公司,且其技术已得到长期验证。佰仁医疗的交联技术在“抗钙化”和“机械稳定性”方面具有独特优势:羟基铬交联羧基后的牛心包组织强度和致密度大幅增加,能有效封闭钙化附着点,显著提升抗钙化特性;同时,经过配位化合物处理的牛心包材料,其热皱缩温度比爱德华公司的ThermaFix处理材料高10度以上,机械稳定性更优。公司的牛心包瓣是国内唯一具备长期验证的外科生物瓣,其耐久性优于进口同类产品,更契合中国患者偏轻的换瓣年龄。

深耕造就know-how壁垒,对患者全生命周期管理

佰仁医疗的核心技术壁垒源于创始人金磊博士在心脏瓣膜病市场逾30年的深耕实践,他师从中国心脏瓣膜界领军人物朱晓东院士,并长期参与国家级科研项目。公司高管团队也具备深厚的技术背景,为系列化产品结构提供了有力支持。公司凭借底层材料处理技术,不仅在瓣膜产品上实现了患者全生命周期接续治疗,如从原创牛心包外科瓣到限位可扩牛心包瓣,再到全球首款具备与外科瓣同等耐久性的球扩式介入主动脉瓣(TAVR),以及后续的心脏瓣膜补片产品。同时,公司基于技术协同性,拓展至小儿复杂先心病及成人先心病领域,并首创多类生物补片,构建了解决中国结构性心脏病患者问题的“产品工具箱”,实现了对患者的“全生命周期管理”,并发展成为一家优秀的平台型公司。

3. TAVR需求空间广阔,球扩更具优势

心脏瓣膜材料演进:从机械瓣到生物瓣的必然趋势

心脏瓣膜病的治疗主要通过修复或置换人工心脏瓣膜,其中置换方式包括外科手术(SAVR)和经导管瓣膜置换术(TAVR)。机械瓣耐久性高但易发生血栓栓塞和出血并发症,需终身抗凝;生物瓣术后仅需短期抗凝,但耐久性有限。然而,生物瓣在中长期内逐步替代机械瓣已成为必然趋势,主要驱动因素包括:随着心脏瓣膜病患者平均年龄增长,50岁以上患者更适宜植入生物瓣;以及瓣中瓣手术的成熟,使得生物瓣衰败后可无需开放性手术进行二次置换。2017年至2023年,介入瓣(TAVR)植入量复合年增长率高达88.7%,截至2023年10月31日,累计TAVR手术已达35594例,我国TAVR领域正处于“量质”齐增的关键阶段。

TAVR中短期内逐步替代SAVR,分体式TAVR为长期趋势

经导管主动脉瓣置换术(TAVR)因无需开放性手术,预计将随着技术成熟、手术量增加和适应症拓宽,在中短期内逐步替代外科主动脉瓣置换术(SAVR)成为主流。TAVR技术已相当成熟,临床表现不劣于SAVR,甚至在某些方面更优。其适应症正向低龄、低危人群拓展,2010年至2023年接受TAVR手术的患者中,中低风险患者占比高达82.61%,具备进一步放量空间。同时,行业指南和共识的相继发布,有望进一步提升TAVR的应用量。长期来看,分体式TAVR有望成为低中风险患者市场增长的核心驱动力,其模块化设计提升了二次置换和个性化治疗的可操作性,更适合年轻患者的长期管理需求。佰仁医疗正在开发分体式介入主动脉瓣系统,旨在通过精准定位和稳固夹持,进一步提升手术稳定性和降低并发症风险。公司产品开发路径并非简单跟随,而是基于对中国患者特质的考量,从材料源头出发,逐步完善解决中国瓣膜病患者问题的“产品工具箱”。

市场空间:2030年国内心脏瓣膜市场规模预计可达190.38亿元

根据自上而下的市场测算,预计2024年国内心脏瓣膜市场规模将达到33.52亿元,其中介入瓣和外科瓣规模分别为20.68亿元和7.37亿元。到2030年,国内心脏瓣膜市场规模预计可达190.38亿元,2024-2030年复合年增长率(CAGR)为33.6%。其中,介入瓣市场将是主要驱动力,规模预计达到169.83亿元,CAGR高达42.0%;外科瓣规模预计达到15.98亿元,CAGR为13.8%。这一增长主要得益于心脏瓣膜病手术量的提升(预计2024-2026年国内心脏瓣膜病手术量分别为13.83万、17.09万、21.40万台),以及介入瓣在不同类型瓣膜用量占比中的显著增长(预计2030年介入瓣占比将达到45%)。

竞争格局:国内TAVR市场以自膨瓣为主,球扩瓣上市有望“破局”

国内外科瓣市场集中度较高且较为成熟,佰仁医疗凭借其首款外科瓣产品,在2023年市场份额达到23%,加速了国产替代进程。然而,在介入瓣(TAVR)市场,美国市场由爱德华和美敦力双寡头垄断,其中爱德华的SAPENTI系列产品占比72.1%。国内TAVR市场则呈现多家角逐的局面,目前以国产自膨瓣为主,启明医疗、心通医疗和沛嘉医疗占据主要份额(分别为35%、24%和13%)。现有竞争者中,仅爱德华采用球扩式TAVR,其余本土公司及美敦力均采用自膨式瓣膜。自膨瓣在可控性、瓣周漏发生率、冠脉阻塞风险和永久起搏器植入率方面表现均不如球扩瓣。佰仁医疗的球扩TAVR产品作为国内首款球扩式介入主动脉瓣,且具备与外科瓣同等的耐久性,预计上市后将凭借其优越的产品力和性价比,有望改变当前国内TAVR市场以自膨瓣为主的竞争格局。参考国际巨头爱德华的成长路径,TAVR产品的推出曾使其市值实现数倍增长,佰仁医疗的介入瓣有望成为公司市值规模跃升的关键胜负手。

公司有望实现从瓣膜病产品到患者全生命周期管理

佰仁医疗以核心技术为依托,致力于护航中国瓣膜病患者的全生命周期。鉴于多数中国心脏瓣膜病患者伴有多瓣位病变且患病年龄相对较轻,公司在牛心包瓣技术沉淀的基础上,不断拓展升级。这包括开发限位可扩牛瓣,以及介入瓣中瓣技术(预计近期审结),以满足患者的接续治疗需求。此外,公司持续布局多部位病变治疗体系,多项国内首创产品持续推进,例如2024年7月获批的心脏瓣膜生物补片,为主动脉瓣二叶畸形患者提供了重要修复手段,丰富了瓣膜修复产品序列。划时代产品分体式介入瓣的动物试验也取得重要进展,助力公司迈向全瓣位介入治疗时代。

4. 先心病及外科修复业务:依据平台技术,协同扩展业务版图

先心病:公司创新先心病领域多项开创类产品

先天性心脏病(先心病)是指婴儿出生时存在的心脏结构异常。2023年中国先心病手术量增至8.6万例,存量患者超200万,每年新增患者规模达5.41-9.02万。简单先心病矫治通常采用外科手术,其中生物补片因材质优势,使用量多于高分子材料且增长较快,成为心脏房室间隔缺损修补手术的主要植入产品。2022年国内心外科生物补片市场规模约14.1亿元,每年增量空间约1.2-1.6亿元,市场空间广阔。

佰仁医疗在简单先心病领域的心外科补片市占率达40%,并在复杂先心病领域填补了多项技术空白。公司是国内先心病行业标准的起草先驱,其肺动脉带瓣管道于2016年获批,流出道单瓣补片于2021年获批,成为全球首个正式上市的该类型产品,开创了生物瓣用于婴幼儿治疗的先例。目前,复杂先心带瓣补片及无支架生物瓣带瓣管道正待申报。此外,公司通过收购天穹创新,基于其ePTFE研发基础,进一步开发心包膜、心血管补片、人工血管等ePTFE植入器械,有望打破进口垄断,完善先心病板块的“工具箱”。

外科软组织修复:充分发挥材料处理优势,拓荒国内空白领域

佰仁医疗充分发挥其动物组织材料处理的技术优势,将产品线拓展至外科软组织修复补片领域。公司的补片材料与外科瓣同源,最大化了源头处理的动物组织材料利用率,有效控制了整体成本。公司持续开拓创新产品,填补国内空白,继心胸外科生物补片、硬脑脊膜生物补片和生物疝补片之后,相继研发了血管补片、眼科生物补片等。这些开创性补片产品并非仓促推向市场,而是经过了严谨的研发、工艺改进、多次原位植入动物实验验证,确保了安全性和有效性后才逐步迭代上市,体现了公司“医者品格”的产品理念。

神经外科生物补片:公司产品市占率居前且技术原研

神经外科生物补片市场已基本完成国产替代,动物源性植入材料是硬脑(脊)膜缺损修复的主流。佰仁医疗的神经外科生物补片于2007年获批上市,已覆盖全国600余家医院,截至2019年市场占有率约6%,排名第四。公司产品型号丰富,且工艺技术为原研,具备独特的天然脱细胞胶原纤维支架和多维结构。

胸外科生物补片:补片进入指南,销售速度有望恢复

公司胸外科生物补片于2005年注册,拥有长达17年的应用实践和大量临床证据。2022年4月,该产品适应症扩大,进一步打开市场空间。尽管2023年8月后受反腐政策影响,进院推广速度放缓,但2024年胸外科循环杂志将佰仁补片纳入1B推荐,预计将有利于胸外科补片的销售进院及放量进程,有望恢复销售速度。

血管补片:公司进行国内首创,国产替代拉开序幕

佰仁医疗的血管生物补片是国内首创的基于牛心包材料的补片,主要用于颈动脉狭窄患者行外科手术切除病灶后的血管重建或修复,可有效防止缺血性脑卒中。该产品优于以往的进口高分子材料产品,具备最低的再狭窄率和再住院率。国内血管补片市场规模可观,根据测算,若颈动脉斑块剥脱术(CEA)手术渗透率为10%,每年市场规模可达4-5亿元。目前国内CEA手术量不足1万例,主要植用进口非生物补片。公司产品已于2024年4月批准注册,标志着国产替代进程的拉开序幕。

眼科补片:公司产品具备唯一性及前瞻性

国内病理性近视疾患高发,儿童和青少年防盲需求重大。2023年专家共识确认病理性近视引起的视网膜病变已成为中国不可逆致盲性眼病的首要原因,但目前尚无可用于后巩膜加固术的必备植用产品。病理性近视市场空间广阔,国内潜在患者约1200万人,每年青少年因病理性近视致盲患者达28万人。若手术渗透率达到3%,市场规模将对应18.5亿元。佰仁医疗的眼科生物补片是国内唯一用于后巩膜加固术治疗病理性近视的产品,历经十余年研发与验证,适用于各年龄段患者,着眼于长期组织重塑,促使后巩膜加厚。该产品注册申请已于2024年11月29日获受理。

5. 胶原蛋白相互赋能其他管线,有望成为营收新一增长极

佰仁医疗最初开发胶原蛋白的初衷是用于瓣膜支架涂层,但由于其在医美行业平皱填充剂方面的应用潜力,公司依据平台技术持续拓展产品线。2023年1月,公司成立北京艾佰瑞生物,开发了三款胶原蛋白填充剂。其中,I型产品主要用于皮下I型胶原蛋白填充,通过超纯提取和天然交联技术,可实现定向纤维再造,显著优于同类产品,其注册申请已于2024年10月29日获得受理。在I型工艺基础上,公司沿用牛心包组织骨架胶原定量交联的核心技术,成功研制出胶原纤维填充剂-Ⅱ和Ⅲ型,两款产品已于2024年1月和5月完成临床试验全部受试者入组,有效性和安全性已获验证,待完成1年随访后将陆续提交注册申报。预计2025-2026年医美胶原蛋白产品将陆续推出,且医美产品通常放量较快,有望在2027年后成为公司营收新的增长极。

6. 盈利预测与估值

盈利预测

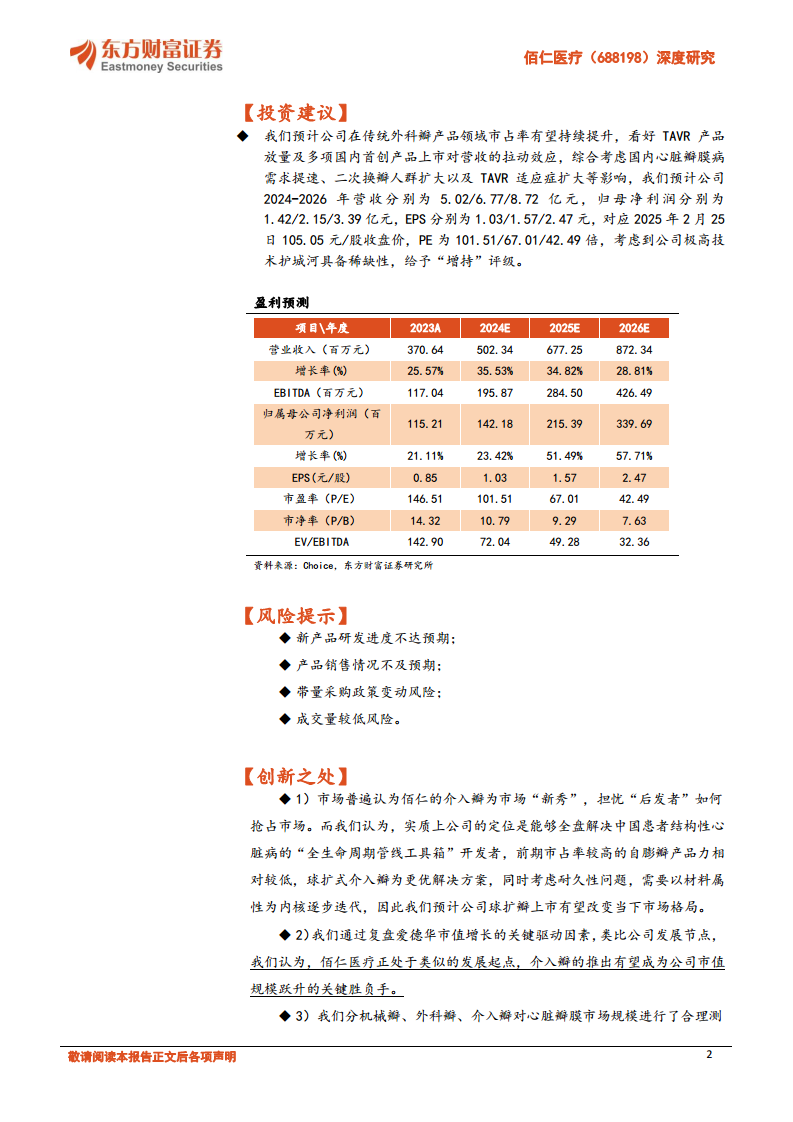

基于对佰仁医疗各业务板块的分析,报告对公司未来业绩进行了预测。在心脏瓣膜置换与修复治疗业务方面,预计随着球扩式TAVR及介入瓣中瓣等重磅产品的上市放量,该业务收入在2025年后有望大幅增长,2024-2026年同比增长率预计分别为62.00%、58.52%和33.06%。先天性心脏病植(介)入治疗业务,随着复杂先心带瓣补片、心血管病封堵器输送系统PFO等高技术壁垒新产品的落地,预计2024-2026年同比增长15.00%、10.00%和7.18%。外科软组织修复业务,随着血管补片、消化外科补片及眼科补片等多项国内首创产品的落地,预计2024-2026年同比增长25.00%、20.55%和22.35%。整体毛利率有望随高附加值产品出货量增加而微幅提升,而研发费用在产品谱系完善后有望回落。综合来看,预计公司2024-2026年营收分别为5.02亿元、6.77亿元和8.72亿元。

估值

佰仁医疗作为国内动物源性植介入医疗器械龙头,拥有极高的技术护城河和稀缺性。预计公司2024-2026年归母净利润分别为1.42亿元、2.15亿元和3.39亿元,对应的每股收益(EPS)分别为1.03元、1.57元和2.47元。以2025年2月25日105.05元/股的收盘价计算,对应的市盈率(PE)分别为101.51倍、67.01倍和42.49倍。考虑到国内心脏瓣膜病需求提速、二次换瓣人群扩大以及TAVR适应症扩大等积极影响,报告给予公司“增持”评级。

7. 风险提示

报告提示了佰仁医疗可能面临的风险,包括:新产品研发进度或获批进度不及预期,如眼科补片、分体式介入瓣、胶原蛋白产品等;产品销售情况不及预期,新产品从获批到进院推广可能受阻,对利润造成挤压;带量采购政策变动风险,医保政策纳入心脏瓣膜可能对产品价格和营收产生影响;以及成交量较低风险,长期投资者/大股东对公司高度看好,换手率极低,可能导致流动性问题。

总结

佰仁医疗凭借其独有的原创动物组织材料处理技术,已在国内动物源性植介入医疗器械市场确立了领先地位,并构建了覆盖心脏瓣膜置换与修复、先天性心脏病植介入治疗及外科软组织修复三大领域的多元化产品管线。公司在抗钙化和机械稳定性方面的技术优势,使其成为全球唯二掌握此项核心

微信扫一扫-立即使用

微信扫一扫-立即使用