中心思想

业绩强劲增长与市场驱动因素

派林生物(000403.SZ)2024年半年度业绩预告显示,公司归母净利润预计达到3.15-3.44亿元,同比增长120%-140%,远超市场预期。这一显著增长主要得益于血制品市场销售需求的持续景气,特别是静注人免疫球蛋白(静丙)终端呈现紧平衡状态,整体供不应求。公司通过积极的浆站开拓和采浆量增长,以及新产品研发投入,有效把握了市场机遇,实现了可售产品数量和销量的双重提升。

核心竞争力与未来展望

公司在血制品行业的领先地位进一步巩固,2023年采浆量已突破1200吨,跻身国内千吨级第一梯队,并预计2024年采浆量将突破1400吨。同时,公司持续投入新产品开发,拥有丰富的在研产品管线,旨在提升血浆综合利用率,为未来业绩增长奠定坚实基础。分析师维持“买入”评级,并对公司未来三年的盈利能力持乐观态度,预计归母净利润将持续稳定增长,显示出公司在血制品市场的核心竞争力和长期发展潜力。

主要内容

血制品市场销售景气,业绩超预期

半年度业绩亮点

- 归母净利润大幅增长: 公司预计2024年半年度实现归母净利润3.15-3.44亿元,同比大幅增长120%-140%。

- 季度表现强劲: 2024年第一季度已实现归母净利润1.22亿元,同比增长116%。预计第二季度归母净利润将达到1.93-2.22亿元,同比增长122%-155%,显示出加速增长态势。

- 业绩驱动因素: 业绩超预期主要归因于血液制品市场销售需求的持续景气,以及原料血浆采集量的良好同比增长,从而带动公司可售产品数量和销量的增加。

市场供需分析

- 高景气度延续: 血制品市场整体景气度持续高涨,需求旺盛。

- 静丙供需紧张: 尤其静注人免疫球蛋白(静丙)终端市场呈现紧平衡状态,整体供不应求,为公司相关产品销售提供了有利环境。

浆站开拓、验收持续推进,保障血浆采集稳定增长

采浆规模与行业地位

- 跻身第一梯队: 公司在2023年全年采浆量突破1200吨,成功跻身国内血制品行业“千吨级”第一梯队,确立了其在行业内的领先地位。

- 采浆量持续增长: 预计2024年公司全年采浆量有望突破1400吨,实现稳定且较快的增长,为公司生产提供充足的原料保障。

浆站网络扩张

- 浆站数量: 公司目前合计拥有38个单采血浆站,其中广东双林和派斯菲科各拥有19个。

- 持续推进: 浆站的持续开拓和验收是保障血浆采集量稳定增长的关键,为公司未来的发展提供了坚实的原料基础。

持续投入开发新产品,提升血浆综合利用率

产品线丰富度

- 现有产品: 广东双林拥有3大类8个品种,派斯菲科拥有3大类9个品种,公司合计品种数量达到11个,产品线较为丰富。

- 研发管线: 公司在研产品进度较快的数量超过10个,预示着未来产品数量将持续增加,有望位居行业前列。

研发创新与利用率提升

- 新一代静丙: 广东双林的新一代静注人免疫球蛋白已获得临床药物试验批准,标志着公司在高端血制品领域的研发进展。

- 综合利用率提升: 随着血制品产品数量的持续提升和静丙等产品的升级换代,公司的综合血浆利用率有望持续提升,这将有效降低成本,提高盈利能力,并为公司远期增长奠定坚实基础。

盈利预测、估值与评级

未来盈利展望

- 市场高景气度: 血制品市场预计将继续维持高景气度。

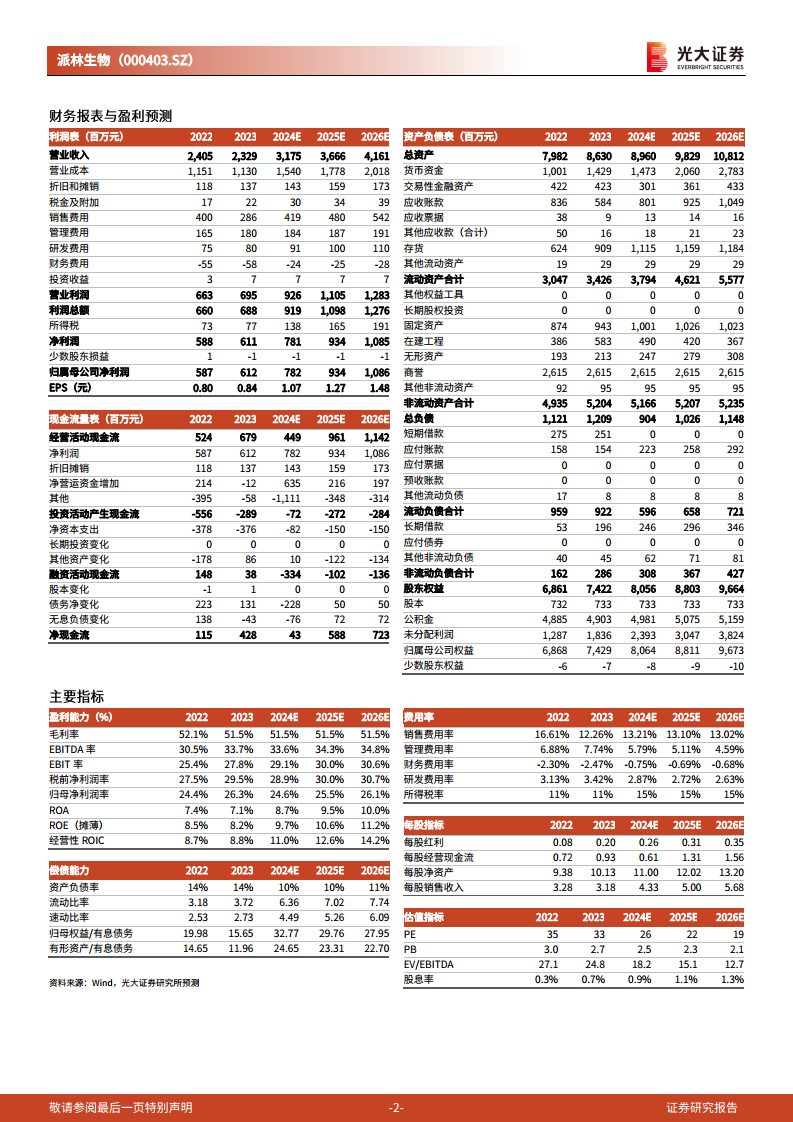

- 盈利预测: 分析师维持对公司2024年至2026年归母净利润的预测,分别为7.82亿元、9.34亿元和10.86亿元。

- 增长率: 预计同比增长率分别为27.71%、19.54%和16.20%,显示出公司未来几年稳定的盈利增长潜力。

估值分析与投资建议

- 市盈率(PE): 基于当前股价,公司2024年至2026年的预测市盈率分别为26倍、22倍和19倍。

- 评级: 维持“买入”评级,表明分析师对公司未来表现的信心。

风险提示

潜在经营风险

- 采浆低于预期风险: 若采浆量未能达到预期目标,可能影响公司产品的生产和销售。

- 批签发低于预期风险: 若产品批签发数量低于预期,可能对公司业绩造成不利影响。

总结

派林生物2024年半年度业绩预告显示,公司归母净利润预计同比增长120%-140%,远超市场预期,主要得益于血制品市场销售的持续景气和公司采浆量的显著增长。公司在2023年采浆量已突破1200吨,跻身国内血制品行业第一梯队,并预计2024年采浆量将突破1400吨。同时,公司持续加大新产品研发投入,拥有超过10个在研产品,旨在提升血浆综合利用率,为长期增长奠定基础。分析师维持“买入”评级,并预测公司未来三年归母净利润将持续稳定增长,但需关注采浆量和批签发量低于预期的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用