山东药玻(600529)

公司公布2025年年报:全年实现营业收入44.74亿元,同比下降8.78%;归属于母公司股东净利润为6.90亿元,同比下降26.87%;扣非后归属于母公司股东净利润为6.58亿元,同比下降27.13%。实现基本EPS为1.04元。

点评:

行业需求低迷影响公司各个产品,导致营业收入均同比下滑。2025年公司各个产品销量和营业收入除铝塑盖塑料瓶系列微增外(为9.33亿支和0.57亿元,同比增长4.81%和1.52%)均出现下滑。其中模制瓶系列为33.03万吨和20.33亿元,同比下滑11.79%和13.59%;棕色瓶为27.32万吨和10.99亿元,同比下降4.43%和5.03%;丁基胶塞为47.58亿支和2.45亿元,同比下降23.56%和14.44%;管瓶为13.03亿支1.90亿元,同比下降19.41%和11.59%;安瓿瓶为13.01亿支和0.55亿元,同比下降13.39%和19.64%。主要原因是医保支付改革全面落地、集采常态化和不断拓展的情况下,行业总体需求阶段性的受到调整和影响。

产品结构优化和自动化等多因素提升毛利率。2025年公司综合毛利率为33.31%,同比提高0.16个百分点。其中,在高毛利率中硼硅模式瓶放量的情况下,模制瓶毛利率为44.41%,同比提高1.15个百分点;丁基胶塞为39.73%,同比提高4.27个百分点;管瓶为1.70%,同比提高6.59个百分点;其他业务为76.48%,同比提高60.21个百分点;铝塑盖塑料瓶系列为38.62%,同比提高2.17个百分点。公司成本下降幅度大于收入下降幅度,其中直接原材料下降16.27%;直接人工下降10.97%;燃动力下降9.27%;制造费用下降17.04%;运输费用下降15.19%。不但是原材料成本下降,同时公司技术创新及自动化也使得公司人工和制造成本同步下降。

存货跌价损失和管理研发费用率提升影响公司净利润率。2025年公司募集资金建设的40亿支中硼硅模制瓶项目,一级耐水药用玻璃瓶产能已基本达到预期目标。并且预灌封扩产改造项目也逐步投产,公司产能完全能够满足客户需求。但在产能释放和需求下降的情况下,公司存货持续提升,其中2025年模制瓶系列库存同比提升82.38%。2025年公司计提存货跌价损失1.03亿元,同比增长83.93%。同时管理费用中折旧费等增长提升管理费用率,研发职工薪酬增加提升研发费用率,降低了公司的净利润率水平。2025年公司净利润率为15.41%,同比下降3.82个百分点。

公司资产负债率下降,货币资金充裕成为抗风险和发展基础。2025年公司资产负债率为17.42%,同比下降3.61个百分点。公司货币资金资产占比为10.69%,同比提高0.18个百分点,交易性金融资产占比为16.64%,微降0.37个百分点,货币资金保持充裕。这有利于公司在行业低迷的阶段提升抗风险能力,成为公司进一步发展的资金基础。2026年3月公司决定成立马来西亚全资子公司,在2025年出口保持增长(出口15.02亿元,同比增长1.98%)的情况下,加大海外业务的拓展。

定向增发更换实际控制人,推动公司和控股股东协同发展。公司计划向国药集团子公司国药国际、国药国际香港子公司山东耀新定向增发,发行价格为16.25元/股。发行完成后,国药集团子公司国药国际及山东耀新持股公司总股本的23.08%,国药国际将成为公司控股股东。国药集团作为央企,在生物医药领域起着科技创新、产业控制和安全支撑作用这将有利于公司利用国药集团的渠道和研发优势获得进一步的协同发展。

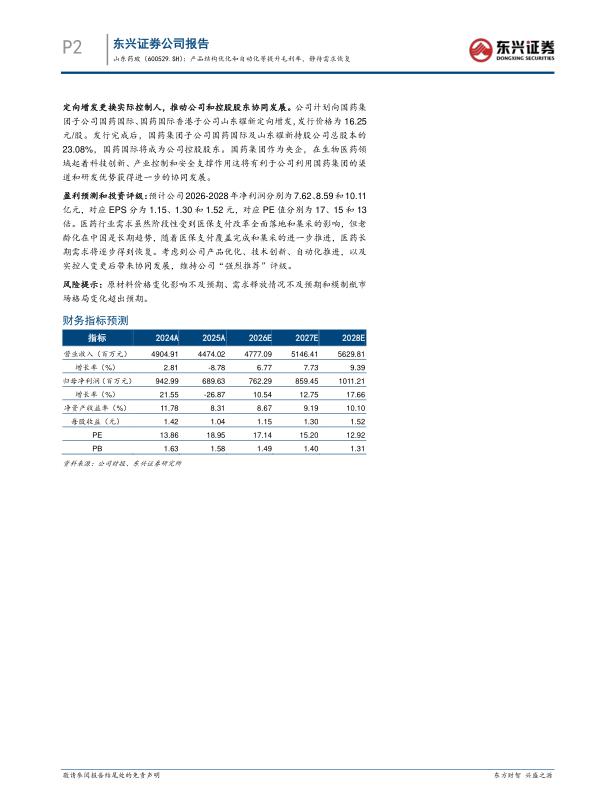

盈利预测和投资评级:预计公司2026-2028年净利润分别为7.62、8.59和10.11亿元,对应EPS分为1.15、1.30和1.52元,对应PE值分别为17、15和13倍。医药行业需求虽然阶段性受到医保支付改革全面落地和集采的影响,但老龄化在中国是长期趋势,随着医保支付覆盖完成和集采的进一步推进,医药长期需求将逐步得到恢复。考虑到公司产品优化、技术创新、自动化推进,以及实控人变更后带来协同发展,维持公司“强烈推荐”评级。

风险提示:原材料价格变化影响不及预期、需求释放情况不及预期和模制瓶市场格局变化超出预期。

微信扫一扫-立即使用

微信扫一扫-立即使用