核心观点

钾肥供需紧平衡,2月钾肥合同价格上涨。我国是全球最大的钾肥需求国,而钾肥资源供给相对不足,进口依存度接近70%,2025年我国氯化钾产量582万吨,同比降低6%,进口量1261.4万吨,同比基本持平。截至2026年2月底,国内氯化钾港口库存为287.42万吨,较去年同期减少5.75万吨,降幅为1.96%。未来由于粮食生产安全愈发被重视,预计国内钾肥安全库存量将提升到400万吨以上。2月国内氯化钾市场均价为3310元/吨,环比上月涨幅为0.46%,同比去年涨幅6.06%。国际市场方面,巴西1月进口氯化钾共88.66万吨,同比增长11%,再创历史新高,春季需求推动颗粒状氯化钾采购增加。

看好磷矿石长期价格中枢维持较高水平。近两年来,我国可开采磷矿品位下降,开采难度和成本提升,而新增产能投放时间周期较长,同时需求端以磷酸铁锂为代表的下游新领域需求不断增长,国内磷矿石供需格局偏紧,磷矿的资源稀缺属性日益凸显,30%品位磷矿石市场价格在900元/吨的高价区间运行时间已超3年。据百川盈孚,截至2026年3月10日,湖北市场30%品位磷矿石船板含税价1040元/吨,云南市场30%品位磷矿石货场交货价970元/吨,均环比上月底持平。

储能需求持续向好,磷酸铁锂价格持续上涨。据百川盈孚,目前我国磷酸铁锂产能达594.5万吨/年,2025年产量382万吨,同比增长48.59%截至2026年2月,我国磷酸铁锂产能达704万吨/年。截至2026年3月初,磷酸铁锂市场价格约5.54万元/吨,环比上涨10%。受下游储能及动力电池需求向好拉动,磷酸铁/锂、六氟磷酸锂等含磷新能源材料需求显著提升,叠加供给端行业反内卷工作推进,产品价格持续上涨。

在全球储能产业加速扩张的背景下,磷酸铁锂对上游磷资源的需求持续提升。假设全球储能电池出货量在2025-2027年分别增至600/800/983GWh,对应磷矿石需求将升至600/800/983万吨,占我国磷矿石预测产量比重分别达到4.7%/5.9%/7.0%;储能级磷酸铁对原料纯度要求高(低铁、低镁、低重金属),实际可适配的高品位磷矿资源远比总量稀缺,叠加动力电池的持续贡献,磷资源在新能源电池领域的消费比重将持续提升。因此,具备优质矿源及“矿化一体”能力的企业将在新能源材料竞争中占据显著战略优势。

草甘膦价格快速上涨,看好出口需求提升。3月以来,受美伊冲突影响,原材料价格大幅上涨,草甘膦生产成本提升,截至2026年3月11日,华东地区草甘膦价格快速上涨至2.65万元/吨。此外,2月美国宣布将元素磷及草甘膦等关键除草剂纳入关键战略物资,也有望支撑草甘膦涨价。我国的草甘膦主要用于出口,2025年我国其他非卤化有机磷衍生物累计出口数量62.82万吨,同比增长4.36%,出口数据较2023年行业低点大幅改善,上一轮全球的农药去库周期已结束。往年每年的年末至下一年1月是我国除草剂出口到北美的季节性旺季,6-8月是我国除草剂出口到南美的季节性旺季。考虑美国将元素磷及草甘膦等关键除草剂纳入关键战略物资,海外孟山都面临诉讼问题尚存不确定性,以及中国草甘膦的性价比优势,我们看好2026年中国草甘膦/草铵膦出口数量继续提升,也将对全年价格形成有效拉动。

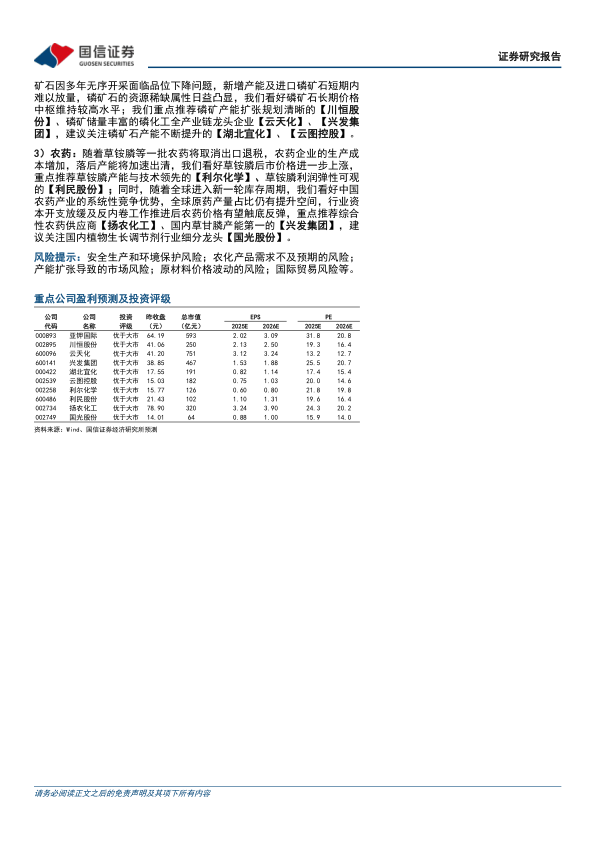

投资建议:1)钾肥:看好钾肥资源稀缺属性,重点推荐【亚钾国际】,预计公司2025、2026年氯化钾产量分别为280万吨、400万吨,前三个百万吨完全满产有望达到500万吨产量。

2)磷化工:磷化工以磷矿石为起点,下游以农化制品为主,具有刚需属性,近几年来随着含磷新能源材料等新应用领域不断扩展,而国内磷

矿石因多年无序开采面临品位下降问题,新增产能及进口磷矿石短期内难以放量,磷矿石的资源稀缺属性日益凸显,我们看好磷矿石长期价格中枢维持较高水平;我们重点推荐磷矿产能扩张规划清晰的【川恒股份】、磷矿储量丰富的磷化工全产业链龙头企业【云天化】、【兴发集团】,建议关注磷矿石产能不断提升的【湖北宜化】、【云图控股】。

3)农药:随着草铵膦等一批农药将取消出口退税,农药企业的生产成本增加,落后产能将加速出清,我们看好草铵膦后市价格进一步上涨,重点推荐草铵膦产能与技术领先的【利尔化学】、草铵膦利润弹性可观的【利民股份】;同时,随着全球进入新一轮库存周期,我们看好中国农药产业的系统性竞争优势,全球原药产量占比仍有提升空间,行业资本开支放缓及反内卷工作推进后农药价格有望触底反弹,重点推荐综合性农药供应商【扬农化工】、国内草甘膦产能第一的【兴发集团】,建议关注国内植物生长调节剂行业细分龙头【国光股份】。

风险提示:安全生产和环境保护风险;农化产品需求不及预期的风险;产能扩张导致的市场风险;原材料价格波动的风险;国际贸易风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用