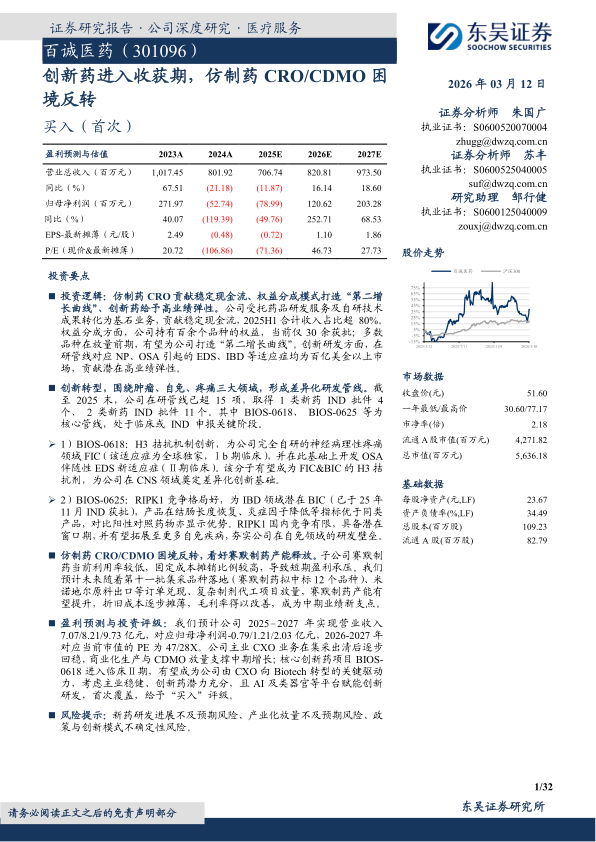

百诚医药(301096)

投资要点

投资逻辑:仿制药CRO贡献稳定现金流、权益分成模式打造“第二增长曲线”、创新药给予高业绩弹性。公司受托药品研发服务及自研技术成果转化为基石业务,贡献稳定现金流,2025H1合计收入占比超80%。权益分成方面,公司持有百余个品种的权益,当前仅30余获批;多数品种在放量前期,有望为公司打造“第二增长曲线”。创新研发方面,在研管线对应NP、OSA引起的EDS、IBD等适应症均为百亿美金以上市场,贡献潜在高业绩弹性。

创新转型,围绕肿瘤、自免、疼痛三大领域,形成差异化研发管线。截至2025末,公司在研管线已超15项,取得1类新药IND批件4个、2类新药IND批件11个。其中BIOS-0618、BIOS-0625等为核心管线,处于临床或IND申报关键阶段。

1)BIOS-0618:H3拮抗机制创新,为公司完全自研的神经病理性疼痛领域FIC(该适应症为全球独家,Ⅰb期临床),并在此基础上开发OSA伴随性EDS新适应症(Ⅱ期临床)。该分子有望成为FIC&BIC的H3拮抗剂,为公司在CNS领域奠定差异化创新基础。

2)BIOS-0625:RIPK1竞争格局好,为IBD领域潜在BIC(已于25年11月IND获批),产品在结肠长度恢复、炎症因子降低等指标优于同类产品,对比阳性对照药物亦显示优势。RIPK1国内竞争有限,具备潜在窗口期,并有望拓展至更多自免疾病,夯实公司在自免领域的研发壁垒。

仿制药CRO/CDMO困境反转,看好赛默制药产能释放。子公司赛默制药当前利用率较低,固定成本摊销比例较高,导致短期盈利承压。我们预计未来随着第十一批集采品种落地(赛默制药拟中标12个品种)、米诺地尔原料出口等订单兑现、复杂制剂代工项目放量,赛默制药产能有望提升,折旧成本逐步摊薄,毛利率得以改善,成为中期业绩新支点。

盈利预测与投资评级:我们预计公司2025–2027年实现营业收入7.07/8.21/9.73亿元,对应归母净利润-0.79/1.21/2.03亿元,2026-2027年对应当前市值的PE为47/28X。公司主业CXO业务在集采出清后逐步回稳,商业化生产与CDMO放量支撑中期增长;核心创新药项目BIOS-0618进入临床Ⅱ期,有望成为公司由CXO向Biotech转型的关键驱动力,考虑主业稳健、创新药潜力充分,且AI及类器官等平台赋能创新研发,首次覆盖,给予“买入”评级。

风险提示:新药研发进展不及预期风险、产业化放量不及预期风险、政策与创新模式不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用