中心思想

业绩承压下的韧性与结构性亮点

药明康德在2024年上半年面临利润端承压,归母净利润同比下滑20.2%,主要受收入下降及投资净收益大幅减少影响。然而,公司在第二季度展现出显著的环比改善,收入和扣非归母净利润均实现两位数增长,毛利率也有所提升,显示出其运营效率的增强和业绩的稳步回升。特别是在手订单增长强劲,剔除新冠项目后同比增长33.2%,其中新分子业务订单更是实现147%的亮眼增长,凸显了公司在创新业务领域的强大韧性和增长潜力。

战略调整与未来增长潜力

面对行业大环境的不景气和地缘政治风险,药明康德通过业务结构优化和效率提升来应对挑战。尽管WuXi ATU业务受拟议生物安全法案影响承压,但公司在新分子管线(如寡核苷酸和多肽D&M)的数量和产能上均实现快速扩张,满足了市场对前沿技术服务的强劲需求。同时,DDSU业务在转型中毛利率显著提升,表明公司在特定业务领域具备较强的调整和盈利能力。分析师维持“买入”评级,反映了市场对公司长期发展潜力和行业龙头地位的认可,并预期随着宏观经济环境改善(如美联储降息周期),公司业务有望逐步恢复。

主要内容

2024年半年报财务表现分析

- 整体业绩概览: 2024年上半年,药明康德实现收入172.4亿元,同比下降8.6%;归母净利润42.4亿元,同比大幅下降20.2%;扣非归母净利润44.1亿元,同比下降8.3%。利润下滑主要归因于公司收入下降以及投资净收益及公允价值变动收益较去年同期大幅减少。

- 第二季度环比改善: 2024年第二季度,公司业绩呈现显著环比改善。当季实现收入92.6亿元,同比下降6.55%;归母净利润22.98亿元,同比下降26.9%;扣非归母净利润23.80亿元,同比下降17.7%。环比来看,第二季度收入和扣非归母净利润分别提升16.0%和17.0%,表明公司业绩正稳步回升。

- 毛利率提升: 公司的毛利率由2024年第一季度的38.13%提升至第二季度的40.43%,反映出公司运营效率的提升。

- 剔除新冠项目影响: 若剔除新冠商业化项目,2024年上半年公司整体收入同比仅下滑0.7%,显示出非新冠业务的相对稳定性。

业务板块运营状况与增长驱动

- 在手订单强劲增长: 截至2024年上半年,公司在手订单总额达431亿元。剔除新冠商业化项目后,在手订单同比增长33.2%,增长势头强劲。

- 新分子业务表现亮眼: 新分子业务订单同比增长高达147%,成为公司业绩增长的重要驱动力。寡核苷酸和多肽“D&M”分子数同比增长39%至288个,多肽固相合成反应釜总体积从2022年底的6KL提升至2023年底的32kL,反映出客户对该领域服务的旺盛需求和公司产能的快速扩张。

- 化学业务稳定发展: 2024年上半年,化学业务实现收入122.1亿元,同比下降9.3%。剔除新冠商业化项目后,该业务同比增长2.1%,整体发展稳健。

- 其他业务分化:

- 测试业务: 实现收入30.2亿元,同比下降2.4%。其中,实验室分析与测试业务收入同比下滑5.4%至21.2亿元,而临床CRO及SMO业务收入同比增长5.8%至8.9亿元。

- 生物学业务: 收入同比下滑5.2%至11.7亿元。

- WuXi ATU业务: 实现收入5.7亿元,同比下降19.4%,毛利率同比下降22.7个百分点至-29.7%,主要受美国拟议生物安全法案影响,新签订单不足。

- DDSU业务: 实现收入2.6亿元,同比下降24.8%,但毛利率同比大幅提升30.2个百分点至58.5%,显示出业务转型中的效率改善。

- 外部环境影响: 公司业务整体受行业大环境不景气及美国拟议法案的影响而承压。预计随着美联储在2024年下半年步入降息周期,将刺激公司业务有所恢复。

盈利预测、估值与风险提示

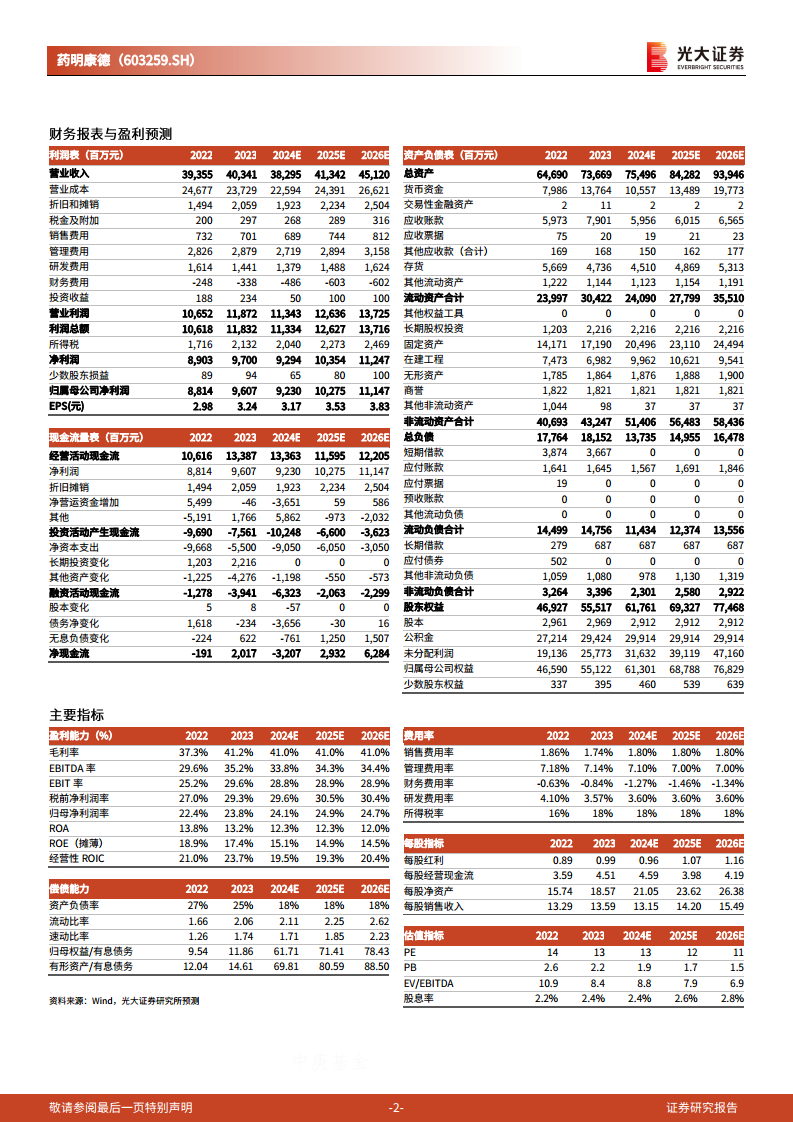

- 盈利预测调整: 考虑到中国生物医药投融资疲软、美国拟议生物安全法案的影响以及公司投资净收益及公允价值变动收益的下滑,分析师下调了2024-2026年归母净利润预测,分别为92.30亿元、102.75亿元和111.47亿元,分别下调15.7%、19.5%和22.6%。

- 估值与评级: 调整后的2024-2026年A股对应PE分别为13倍、12倍和11倍;H股对应PE分别为9倍、8倍和7倍。鉴于当前股价处于低位,分析师维持药明康德“买入”评级。

- 风险提示: 主要风险包括药企研发投入不及预期、市场竞争加剧以及地缘政治风险。

总结

药明康德2024年上半年业绩虽受宏观环境和投资收益影响而承压,归母净利润同比下滑,但第二季度已展现出明显的环比改善趋势,收入和扣非归母净利润均实现增长,毛利率亦有所提升,体现了公司较强的运营韧性。在手订单,特别是新分子业务订单的强劲增长,预示了未来的增长潜力。尽管部分业务如WuXi ATU受到地缘政治因素影响,但公司在化学业务保持稳定,DDSU业务毛利率显著改善,并通过新分子管线和产能扩张积极应对市场需求。分析师下调了盈利预测,但鉴于公司作为CXO龙头的地位和当前股价处于低位,维持“买入”评级,并提示了研发投入、竞争和地缘政治等潜在风险。整体而言,报告认为药明康德在挑战中展现出结构性亮点和恢复能力,长期发展前景仍受看好。

微信扫一扫-立即使用

微信扫一扫-立即使用