中心思想

核心业务增长与海外拓展

和黄医药2024年上半年业绩略超预期,实现归母净利润0.26亿美元,扭亏为盈。尽管总收入受同期高基数影响有所下降,但核心肿瘤/免疫业务中的呋喹替尼在国内市场保持稳健增长,并在海外市场实现快速放量,其海外商业化进程有望进一步加速。

创新管线驱动未来价值

公司通过战略性优化研发支出和严格控制销售及行政开支,提升了运营效率。同时,多款重磅创新产品在全球范围内持续推进,包括呋喹替尼在日本和中国的新适应症申报与获批预期,以及塞沃替尼和索乐匹尼布的关键临床进展,这些有望在未来持续催化公司价值提升。

主要内容

核心产品销售表现与海外市场拓展

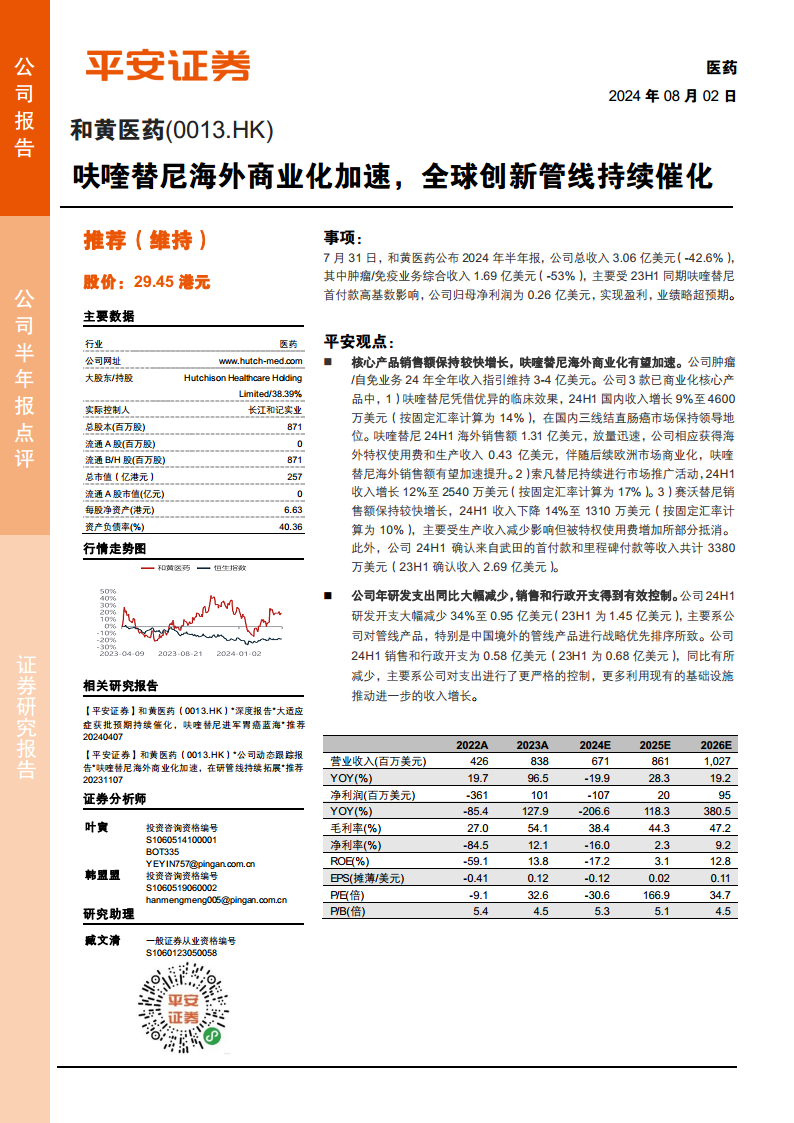

- 整体财务表现: 2024年上半年,和黄医药总收入为3.06亿美元,同比下降42.6%,其中肿瘤/免疫业务综合收入为1.69亿美元,同比下降53%。收入下降主要受2023年上半年呋喹替尼首付款高基数影响。公司归母净利润为0.26亿美元,实现盈利,业绩略超预期。

- 呋喹替尼: 作为核心产品,其2024年上半年国内收入增长9%至4600万美元(按固定汇率计算为14%),在国内三线结直肠癌市场保持领先地位。海外销售额达1.31亿美元,放量迅速,公司获得海外特权使用费和生产收入0.43亿美元。伴随后续欧洲市场商业化,呋喹替尼海外销售额有望加速提升。

- 索凡替尼: 2024年上半年收入增长12%至2540万美元(按固定汇率计算为17%),市场推广活动持续进行。

- 赛沃替尼: 2024年上半年销售额为1310万美元,同比下降14%(按固定汇率计算为10%),主要受生产收入减少影响,但部分被特权使用费增加所抵消。

- 武田合作收入: 2024年上半年,公司确认来自武田的首付款和里程碑付款等收入共计3380万美元,而2023年同期确认收入为2.69亿美元,这是导致总收入同比下降的主要原因。

财务管理优化与研发投入策略

- 研发支出: 2024年上半年研发开支大幅减少34%至0.95亿美元(2023年同期为1.45亿美元),主要得益于公司对管线产品,特别是中国境外管线产品进行了战略优先排序。

- 销售和行政开支: 2024年上半年销售和行政开支为0.58亿美元(2023年同期为0.68亿美元),同比有所减少,主要系公司对支出进行了更严格的控制,并更多利用现有基础设施推动收入增长。

全球创新管线进展与未来催化剂

- 呋喹替尼: 针对三线结直肠癌适应症已在日本提交NDA,有望于2024年获批上市。在国内,其二线胃癌适应症已于2024年上半年获CDE受理,有望于2024年第三季度获批上市。

- 塞沃替尼: 用于二/三线治疗MET异常的泰瑞沙®难治性非小细胞肺癌的III期临床研究已于2024年2月完成患者入组。基于FDA授予的加速审批,预计于2024年底提交NDA并于2025年获批上市。

- 索乐匹尼布: 二线治疗免疫性血小板减少症(ITP)的新药上市申请已于2024年1月获CDE受理并纳入优先审评,有望于2024/2025年获批上市。

- 价值提升: 多款重磅产品大适应症的获批预期有望不断催化公司价值提升。

财务预测与投资建议

- 业绩预测: 平安证券预计和黄医药2024-2026年主营业务收入分别为6.71亿美元、8.61亿美元和10.27亿美元。同期净利润分别为-1.07亿美元、0.20亿美元和0.95亿美元,与此前预测保持一致。

- 投资评级: 考虑到公司上市产品适应症仍在拓展,且在研管线丰富,管线估值有望进一步提升,维持“推荐”评级。

- 风险提示: 药品审批不及预期、新药上市放量不及预期以及国家政策(如医保谈判)调整可能对公司业绩产生影响。

总结

和黄医药2024年上半年业绩表现稳健,实现盈利,略超市场预期。尽管总收入受高基数影响有所下降,但核心产品呋喹替尼的国内销售保持增长,海外市场商业化进程加速,展现出强劲的增长潜力。公司通过优化研发投入和严格控制运营成本,提升了财务效率。同时,其全球创新管线持续取得突破性进展,多款重磅产品的新适应症有望在近期获批或提交上市申请,为公司未来价值增长提供了坚实基础。平安证券维持“推荐”评级,并对公司未来收入和利润增长持乐观预期,但提醒投资者关注药品审批、市场放量及政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用