中心思想

业绩强劲增长与产品结构优化

巨子生物(2367.HK)在2024年上半年展现出卓越的财务表现,营业收入和净利润均实现超预期的高速增长。公司通过持续优化产品结构,成功将功效性护肤品业务打造为核心增长引擎,其营收占比显著提升,有效驱动了整体业绩的强劲增长。这一战略调整不仅巩固了公司在专业皮肤护理市场的领先地位,也为其未来的可持续发展奠定了坚实基础。

品牌渠道协同发展与未来增长潜力

公司在报告期内通过明星单品和创新新品的成功推广,以及线上线下全渠道的精细化运营,显著增强了品牌影响力和市场渗透率。线上DTC直销和电商平台直销渠道的爆发式增长,结合线下门店网络的快速扩张,形成了强大的协同效应。同时,公司持续加大研发投入,不断推出具有市场竞争力的新产品,并积极布局线下体验店,这些举措共同为巨子生物的未来增长注入了强劲动力,并有望通过获取胶原蛋白三类医疗器械证书,成功拓展医美新赛道,开辟第二增长曲线。

主要内容

2024年上半年财务概览与产品组合分析

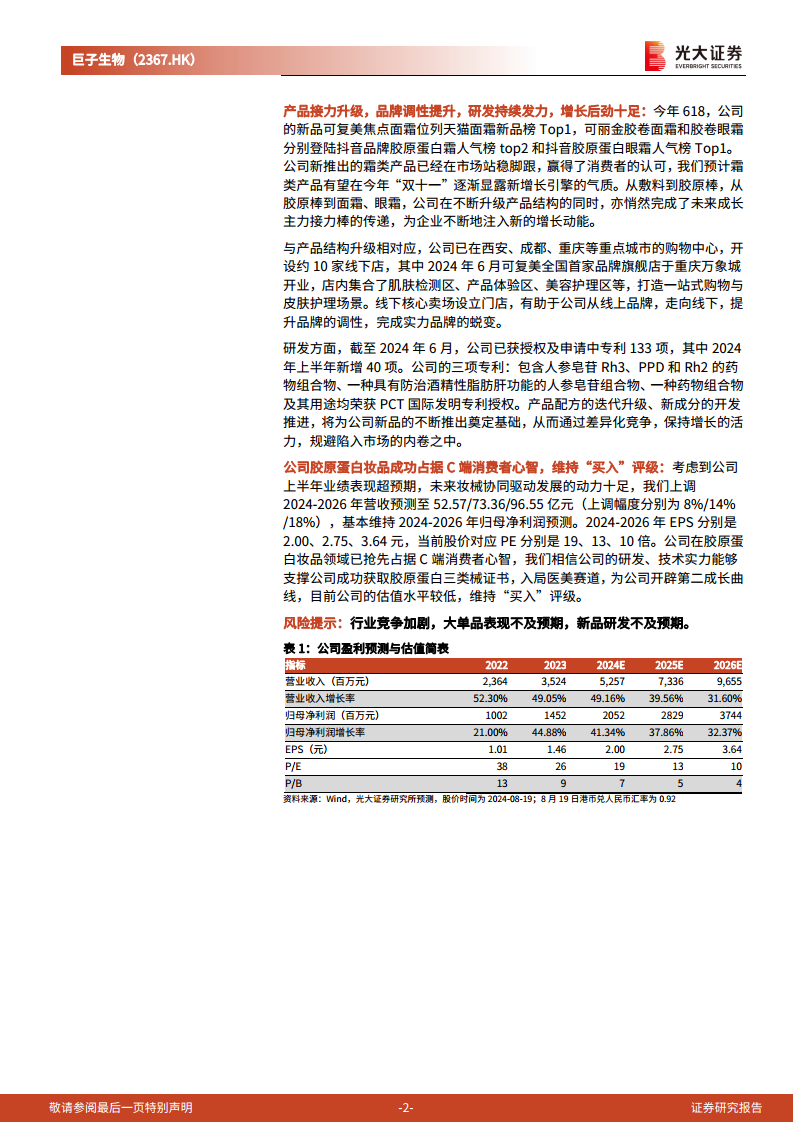

巨子生物在2024年上半年实现了令人瞩目的财务增长,其核心业务表现强劲,远超市场普遍预期。报告期内,公司实现营业收入高达25.4亿元人民币,相较于2023年同期,这一数字实现了58.2%的显著增长,充分体现了公司在市场拓展和销售方面的卓越能力。在盈利能力方面,归属于母公司股东的净利润达到9.8亿元人民币,同比增长47.4%,显示出公司在营收高速增长的同时,也保持了稳健的盈利水平。此外,经调整净利润更是达到10.3亿元人民币,同比增幅高达51.8%,这进一步印证了公司在核心业务上的高效运营和成本控制能力,为股东创造了可观的回报。

深入分析公司的产品结构,可以清晰地看到其持续优化的战略成果。专业皮肤护理产品作为公司的核心支柱,贡献了25.3亿元人民币的营收,实现了58.8%的同比高增长。在这一大类产品中,功效性护肤品业务表现尤为亮眼,其营收达到19.4亿元人民币,同比激增62.0%。更重要的是,功效性护肤品在专业皮肤护理产品总营收中的占比进一步提升了1.9个百分点,达到76.4%,这表明公司正成功地将资源和市场重心转向高附加值、高增长潜力的功效性护肤品领域。与此同时,医用敷料业务也保持了稳健增长,实现营收5.9亿元人民币,同比增长48.9%,但其营收占比略有下降1.5个百分点至23.3%,这反映了功效性护肤品业务的快速崛起。相比之下,保健食品及其他业务的营收为860万元人民币,同比下降21.1%,显示出公司战略重心向核心皮肤护理产品集中的趋势。整体而言,巨子生物通过产品结构的持续升级,成功提升了高增长业务的贡献度,为公司的长期发展奠定了坚实基础。

品牌影响力提升与全渠道营销策略

在品牌层面,可复美品牌继续保持强劲增长势头,上半年实现营收20.7亿元人民币,同比大幅增长68.6%,其在公司总营收中的占比提升5.1个百分点至81.5%,成为公司业绩增长的核心驱动力。可丽金品牌营收4.0亿元人民币,同比增长23.6%,营收占比为15.6%,同比下降4.4个百分点。公司通过在线上线下全渠道的营销推广,品牌影响力得到进一步增强。明星单品可复美次抛精华持续贡献营收增长,同时,可复美焦点面霜、可丽金胶卷眼霜等新品的升级迭代也成功开辟了新的增长曲线。在“618”购物节期间,可复美线上全渠道GMV同比增长超过60%,可丽金线上全渠道GMV同比增长超过100%,充分体现了品牌在消费者中的强大号召力。

渠道方面,公司采取了多元化的销售策略,实现了线上线下协同发展。DTC线上直销渠道实现营收16.0亿元人民币,同比增长64.1%,显示出公司在直接面向消费者方面的强大运营能力。电商平台线上直销营收1.7亿元人民币,同比增速高达143.3%,表明公司在利用主流电商平台方面取得了显著成效。线下直销营收0.7亿元人民币,同比增长82.2%,显示出线下渠道的复苏与扩张潜力。经销渠道营收7.0亿元人民币,同比增长34.4%,为公司提供了稳定的市场覆盖。公司线上DTC渠道受益于多平台精细化运营、品牌营销、精华类和涂抹面膜类产品的热销以及新品的不断推出,保持了高速增长。线下直销渠道的增长则主要得益于公司持续扩大在连锁药房和化妆品连锁店的门店数量和产品覆盖,并加强门店营销活动和人员培训。截至2024年上半年末,公司通过线下直销和经销渠道已进入约1500家公立医院、2700家私立医药和诊所、650个连锁药房品牌和6000家CS/KA门店,广泛的线下布局不仅驱动了收入增长,也与线上渠道协同提升了品牌知名度,构建了全面的市场触达网络。

盈利能力变化与创新研发驱动

尽管营收实现高速增长,公司上半年毛利率同比略有下降1.7个百分点至82.4%。这一变化主要是由于产品销售结构的变化所致:医用敷料虽然售价相对较低但毛利率较高,而功效性护肤品虽然售价更高但其毛利率不及敷料。这种结构性调整在短期内对整体毛利率产生了一定影响,但从长期来看,向高增长的功效性护肤品倾斜有助于提升公司整体的市场竞争力和盈利空间。期间费用率为39.6%,与去年同期持平,显示出公司在费用控制方面的整体稳定性。其中,销售费用率为35.1%,同比上升0.5个百分点,这主要系线上直销渠道快速扩张导致线上营销费用增加,反映了公司为抢占市场份额和提升品牌知名度而进行的战略性投入。管理费用率和研发费用率分别为2.6%和1.9%,同比均略有下降,表明公司在内部管理效率和研发投入效率方面有所提升。

在创新和研发方面,公司持续发力,为未来增长奠定坚实基础。今年“618”期间,公司新品可复美焦点面霜位列天猫面霜新品榜Top1,可丽金胶卷面霜和胶卷眼霜分别登陆抖音品牌胶原蛋白霜人气榜Top2和抖音胶原蛋白眼霜人气榜Top1,显示出新品强大的市场竞争力及其在消费者中的快速接受度。公司通过不断升级产品结构,从传统的敷料到创新的胶原棒,再到广受欢迎的面霜、眼霜等产品,成功完成了未来成长主力的接力棒传递,持续为企业注入新的增长动能。同时,公司积极布局线下,在西安、成都、重庆等重点城市开设约10家线下店,并于2024年6月在重庆万象城开设了可复美全国首家品牌旗舰店,店内集合了肌肤检测区、产品体验区、美容护理区等,旨在提升品牌调性,打造一站式购物与皮肤护理场景,进一步增强品牌与消费者的互动。

研发实力是公司核心竞争力之一。截至2024年6月,公司已获得授权及申请中的专利共133项,其中2024年上半年新增40项,显示出其在创新方面的活跃度。值得一提的是,公司的三项专利(包含人参皂苷Rh3、PPD和Rh2的药物组合物、一种具有防治酒精性脂肪肝功能的人参皂苷组合物、一种药物组合物及其用途)均荣获PCT国际发明专利授权,这表明公司在生物活性成分和医药应用领域的研发能力获得国际认可,具备全球竞争力。产品配方的迭代升级和新成分的开发推进,将为公司持续推出新品、保持差异化竞争优势提供坚实支撑,有效规避市场内卷。

微信扫一扫-立即使用

微信扫一扫-立即使用