中心思想

业绩短期承压与结构性挑战

太极集团2024年上半年业绩面临短期压力,营业收入和归母净利润分别同比下降13.64%和12.51%,主要受去年同期高基数及部分产品社会库存较高影响,第二季度收入和利润承压尤为明显。医药工业板块收入出现阶段性调整,消化及代谢用药、抗感染药物等多个治疗领域产品销售下滑显著,反映出市场环境变化和医改政策带来的结构性挑战。

战略转型驱动创新升级与长期增长潜力

尽管面临短期挑战,公司正积极通过战略转型寻求创新升级和长期高质量发展。大健康业务表现亮眼,营收同比增长79.63%,成为新的增长点。公司持续优化费用结构,加强销售费用管控,并显著加大研发投入。在“一个数字化太极”战略引领下,公司推进数字化转型以提升管理效率。国药集团入主带来的国企改革动能,以及公司深厚的品牌和品种资源,预示其中长期发展潜力。分析师维持“买入”评级,但下调了未来三年的盈利预测,以反映医改政策和库存扰动的影响。

主要内容

Q2收入和利润承压,业绩高基数及社会库存扰动为主因

太极集团2024年上半年财务表现显示,公司实现营业收入78.17亿元,同比下降13.64%;归母净利润4.95亿元,同比下降12.51%;扣非归母净利润4.70亿元,同比下降17.81%。经营性净现金流为-3.57亿元,基本每股收益0.89元,整体业绩略低于市场预期。分季度来看,第一季度营收42.08亿元,同比下降4.96%,归母净利润2.47亿元,同比增长5.05%。然而,第二季度营收36.09亿元,同比大幅下降21.94%,归母净利润2.48亿元,同比下降25.00%,显示出明显的收入和利润承压。公司将业绩下滑归因于去年同期的高基数效应以及部分产品社会库存较高。为应对下半年挑战,公司计划推进工业营销的合规高效运营,发挥产品群策略动力,通过强动销、降库存、加强渠道整合和终端拓展,以期大幅降费增利,全力达成销售目标。

医药工业收入阶段性调整,大健康业务表现亮眼

2024年上半年,在未抵消内部交易前,各业务板块营收表现分化。医药工业板块营收50.79亿元,同比下降19.77%;医药商业板块营收37.41亿元,同比下降10.96%;中药材资源板块营收4.90亿元,同比下降16.39%。与此形成鲜明对比的是,大健康板块营收2.65亿元,同比大幅增长79.63%,成为公司业绩的显著亮点。大健康业务的快速放量得益于公司聚焦重点产品、重塑销售渠道以及积极推进海外业务的策略。在工业主要品种方面,按治疗领域划分,呼吸系统用药营收同比增长4.25%,实现稳健增长。然而,消化及代谢用药营收同比下降26.34%,主要系藿香正气口服液销售额下降,这与去年同期高基数、今年上半年南方气温较凉爽以及社会库存较高有关,预计下半年相关不利影响将显著消退。此外,抗感染药物、神经系统用药、心脑血管用药营收均下滑超过20%,估计与国家医疗改革政策和企业营销模式调整有关。

费用结构优化调整,持续推进数字化转型升级

公司在2024年上半年对费用结构进行了优化调整。毛利率为46.71%,同比下降3.44个百分点,其中医药工业毛利率为62.90%,同比下降1.91个百分点,主要与多个品种销售额下降有关;医药商业毛利率为8.78%,同比上升0.11个百分点,估计与商业协同和降低采购成本有关。归母净利率为6.33%,同比上升0.12个百分点。在费用率方面,销售费用率同比下降3.82个百分点至31.66%,显示公司加强了销售费用管控。管理费用率同比上升0.34个百分点至4.28%,财务费用率同比上升0.09个百分点至0.76%。值得注意的是,研发费用率同比上升0.51个百分点至1.49%,表明公司明显加大了研发投入。在“一个数字化太极”战略规划下,公司有序推进数据治理,夯实数字基建,有望进一步提升管理效率。

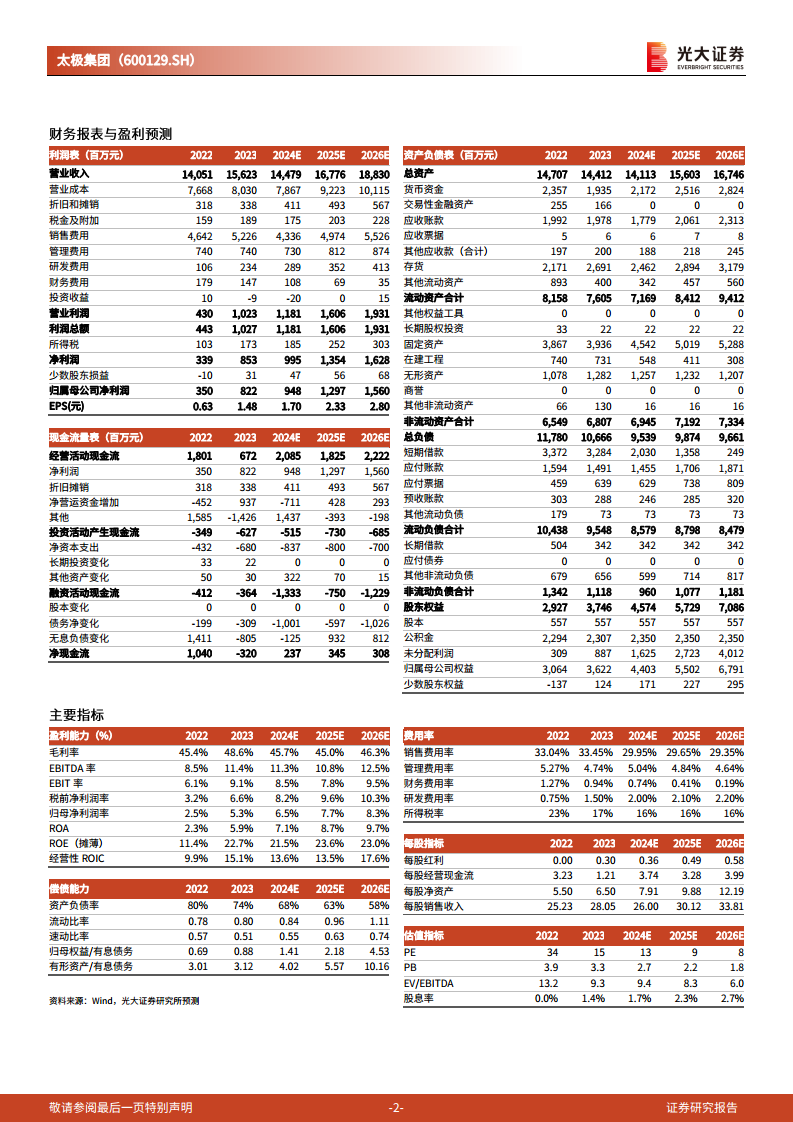

盈利预测、估值与评级

太极集团拥有深厚的品牌和品种资源,以国药集团入主为契机,全面推进经营整改,实施主品战略,优化营销模式,国企改革动能十足,有望实现中长期高质量发展。考虑到医改政策影响和部分产品的社会库存扰动,分析师下调了公司2024-2026年归母净利润预测,分别为9.48亿元、12.97亿元和15.60亿元,较此前预测分别下调13%、6%和6%。当前股价21.55元对应2024-2026年PE分别为13倍、9倍和8倍。鉴于龙头国企估值较低,分析师维持“买入”评级。

风险提示

投资者需关注以下风险:核心品种销售可能不及预期,若公司核心产品的市场表现未能达到预期,可能影响整体营收和利润;成本费用管控可能不及预期,若成本控制和费用管理未能有效实施,可能侵蚀公司盈利能力;以及改革可能不及预期,若国企改革进程或效果未能达到预期,可能影响公司长期发展动能。

总结

短期挑战与结构性亮点并存

太极集团在2024年上半年面临营收和利润的短期压力,主要源于去年同期的高基数效应和市场库存扰动,导致医药工业板块收入出现阶段性调整,多个主要治疗领域产品销售下滑。然而,公司的大健康业务实现近80%的强劲增长,成为业绩中的显著亮点,显示出公司在多元化发展方面的潜力。同时,公司在费用结构优化和研发投入增加方面也取得了积极进展,为未来的发展奠定基础。

战略转型与长期价值展望

面对行业挑战,太极集团正积极推进以“一个数字化太极”为核心的战略转型,并借助国药集团入主的国企改革契机,优化经营模式,聚焦主品战略。尽管分析师下调了短期盈利预测,但基于公司深厚的品牌资产、持续的改革动能以及相对较低的估值,其在中长期实现高质量发展的潜力依然被看好。投资者需关注核心产品销售、成本费用控制及改革进展等风险因素,以全面评估公司的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用