中心思想

业绩短期承压,业务结构优化显韧性

鱼跃医疗2024年上半年业绩受上年同期高基数影响,营收和归母净利润出现表观下滑,略低于市场预期。然而,这一下滑主要反映了业务回归常态化,而非基本面恶化。在核心业务板块中,糖尿病护理和急救业务实现显著增长,海外市场拓展也表现强劲,显示出公司在优化业务结构和多元化增长方面的韧性。

战略聚焦核心赛道,全球化布局驱动未来增长

公司坚定聚焦呼吸制氧、糖尿病护理等三大核心赛道,持续加大研发投入,优化研发团队建设,以技术创新提升核心竞争力。随着海外注册工作的逐步落地和属地化团队的完善,海外业务增长潜力巨大。现有业务的增长潜力、品牌影响力的逐步确立以及有序的在研产品梯队,共同构成了公司未来可持续增长的坚实基础,维持“买入”评级。

主要内容

2024年上半年经营业绩分析

整体财务表现与高基数效应

2024年上半年,鱼跃医疗实现营业收入43.08亿元,同比下降13.50%;归母净利润11.20亿元,同比下降25.02%;扣非归母净利润9.64亿元,同比下降23.19%。其中,第二季度收入为20.76亿元,同比下降8.82%;归母净利润4.61亿元,同比下滑40.96%;扣非归母净利润4.13亿元,同比下滑25.11%。整体业绩略低于市场预期。报告指出,营收和利润的表观下滑主要受2023年同期高基数影响,彼时因特殊市场需求导致业绩飙升,当前业务正逐步回归常态化。

各业务板块发展态势

核心业务板块表现分化

公司2024年上半年各业务线进展顺利,但受高基数影响,部分板块增速放缓:

- 呼吸制氧板块: 收入16.42亿元,同比下降28.88%。尽管同比下滑,但制氧机产品营收相较2022年同期实现了双位数的复合增长率,显示出其长期增长潜力。雾化产品和家用呼吸机产品凭借优秀的产品品质和品牌力,业务规模获得较好增长。此外,该板块核心产品在海外市场的拓展不断推进。

- 糖尿病护理板块: 收入5.62亿元,同比增长54.94%。该板块表现亮眼,BGM(血糖监测)相关产品市场占有率持续攀升,客群规模进一步扩大。CGM(连续血糖监测)产品的研发工作稳步推进,新品销售实现快速拓展,成为公司重要的增长引擎。

- 家用电子器械板块: 收入9.35亿元,同比下降12.49%。

- 急救板块: 收入1.08亿元,同比增长34.66%。该板块实现高速增长,显示出其市场需求和公司在该领域的竞争力。

- 康复器械板块: 收入7.30亿元,同比增长3.06%。

财务费用与研发投入

盈利能力与费用结构变化

2024年上半年,公司毛利率下降1.62个百分点至50.06%。期间费用率小幅抬升1.94个百分点。具体来看:

- 销售费用率:14.25%,同比增加1.95个百分点。

- 研发费用率:6.26%,同比增加0.76个百分点。

- 管理费用率:4.82%,同比增加0.81个百分点。

公司持续加大研发投入,注重研发团队的优化建设,这体现了公司对长期技术创新和产品竞争力的重视,尽管短期内可能导致费用率上升。

国际市场拓展与未来展望

海外业务强劲增长与全球化布局

2024年上半年,公司实现外销收入4.79亿元,同比增长30.19%,显示出海外市场的强劲增长势头。随着公司众多产品的海外注册工作逐步落地,以及海外团队属地化布局的日益完善,海外业务增长潜力巨大,有望成为公司未来业绩增长的重要驱动力。公司坚持聚焦三大核心赛道业务,管理逐步改善,通过持续的研发投入和技术创新,核心业务在国内和全球市场都具备竞争力。

盈利预测与投资评级

维持“买入”评级及风险提示

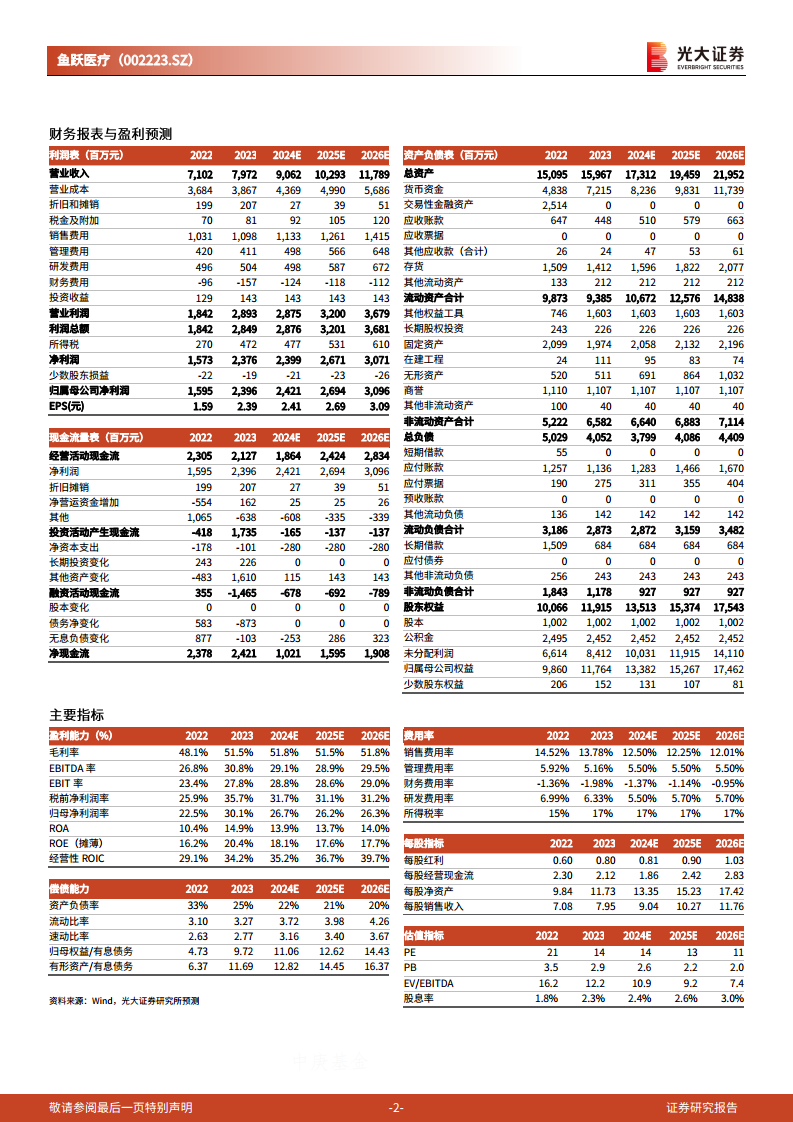

基于对公司现有业务增长潜力、品牌影响力逐步确立以及在研产品梯队有序的判断,光大证券研究所维持鱼跃医疗2024年至2026年归母净利润预测分别为24.21亿元、26.94亿元和30.96亿元,并维持“买入”评级。

同时,报告提示了潜在风险,包括销售不及预期、研发进度不及预期以及管理风险等。

总结

鱼跃医疗2024年上半年业绩的表观下滑,主要系上年同期高基数效应所致,而非公司基本面恶化。在业务回归常态化的背景下,公司内部结构性亮点突出,特别是糖尿病护理和急救板块实现高速增长,海外市场拓展也取得显著成效。公司持续加大研发投入,聚焦核心赛道,并积极推进全球化布局,这些战略举措将为公司未来发展奠定坚实基础。尽管短期内面临业绩压力和费用率小幅抬升,但其现有业务的增长潜力、品牌影响力的提升以及有序的在研产品梯队,使得分析师维持了“买入”评级,认为公司长期增长前景依然可期。

微信扫一扫-立即使用

微信扫一扫-立即使用