中心思想

业绩稳健增长与核心业务驱动

濮阳惠成在2024年上半年展现出稳健的经营态势,尤其在第二季度实现了业绩的环比改善。公司核心产品顺酐酸酐衍生物销量同比增长1.39%,营收增长3.13%,功能材料中间体营收更是实现了25.23%的显著增长。尽管上半年归母净利润同比有所下降,但公司通过优化费用结构,财务费用率同比下降0.7个百分点,显示出良好的成本控制能力。

市场领先地位与未来发展潜力

公司作为国内顺酐酸酐衍生物生产的龙头企业,其产品广泛应用于电子元器件封装、电气设备绝缘等多个高价值领域,市场地位稳固。在建项目如顺酐酸酐衍生物及研发中心预计将于2024年底投入使用,将进一步提升公司产能和研发实力。同时,公司凭借强大的研发能力、丰富的客户资源和柔性化生产模式,为未来的持续增长奠定了坚实基础。尽管短期盈利预测因项目延期有所调整,但下游电网和风电的旺盛需求以及公司产能的持续释放,预示着公司经营状况将持续向好。

主要内容

2024年半年度业绩分析

财务表现与产品结构

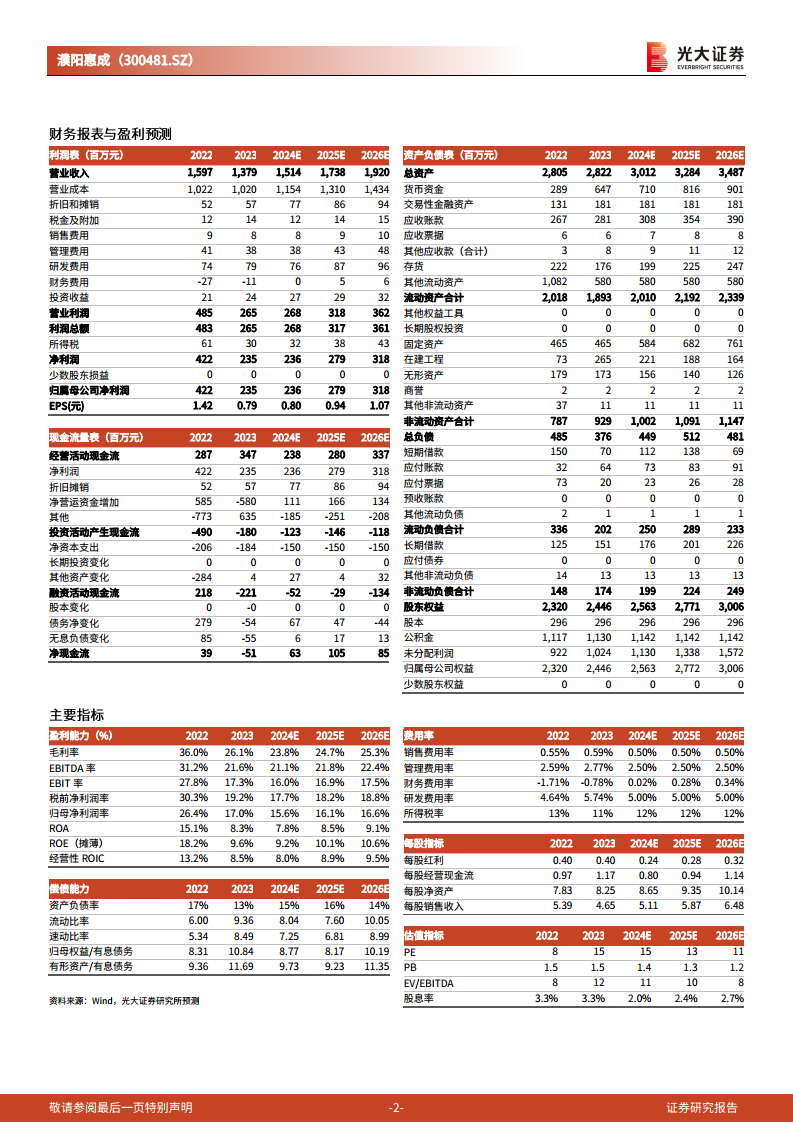

2024年上半年,濮阳惠成实现营业收入7.18亿元,同比增长3.13%;归母净利润1.13亿元,同比下降20.87%。其中,2024年第二季度表现亮眼,实现营业收入3.64亿元,同比增长4.99%,环比增长2.92%;归母净利润0.57亿元,同比下降20.10%,环比增长4.38%,显示出业绩的环比改善趋势。

从产品结构来看,顺酐酸酐衍生物作为公司核心业务,2024年上半年实现销量4.2万吨,同比增长1.39%;实现营收5.1亿元,同比增长3.13%,但毛利率为20.45%,同比下降7.42个百分点。功能材料中间体业务表现强劲,实现营收1.40亿元,同比增长25.23%,毛利率为37.73%,同比下降6.48个百分点。

费用控制与效率提升

在费用控制方面,2024年上半年公司销售、管理、研发、财务费用率分别为0.44%、2.68%、5.18%、-2.40%,同比分别下降0.02、0.05、0.18、0.7个百分点。其中,财务费用的显著下降主要得益于定期存款利息收入的增加,体现了公司在资金管理方面的效率提升。

核心业务优势与发展战略

行业领先地位与产能扩张

濮阳惠成在国内顺酐酸酐衍生物生产领域占据龙头地位,产品广泛应用于电子元器件封装材料、电气设备绝缘材料、涂料、复合材料等多个关键领域。截至2024年4月1日,公司濮阳和山东生产基地的顺酐酸酐衍生物产能利用率高达113.47%。公司正持续在两个基地进行技改及产品优化,同时,在建的顺酐酸酐衍生物及研发中心项目预计将于2024年12月达到预定可使用状态,将进一步巩固其市场领先地位并提升整体产能。

研发创新与市场拓展

公司拥有强劲的研发实力,已掌握先进的研发技术和生产工艺,主要产品拥有自主知识产权。作为国家高新技术企业,公司已获得授权专利104项(其中发明专利63项,实用新型专利41项),2024年上半年新增授权发明专利1项。通过多年的技术创新和市场开拓,公司产品在国内外市场建立了良好口碑,客户包括亨斯迈(Huntsman)、Westlake、OLED材料商等多家国际知名企业。此外,公司建立了柔性化生产方式,能够快速响应市场多样化需求,提高生产效率和资源利用率。

盈利预测与投资评级

盈利预测调整与评级维持

鉴于公司在建项目投产时间有所延期,分析师下调了公司2024-2026年的盈利预测。预计2024-2026年归母净利润分别为2.36亿元(下调20.6%)、2.79亿元(下调20.9%)和3.18亿元(下调20.7%)。尽管短期预测有所调整,但考虑到顺酐酸酐衍生物下游电网、风电需求依然旺盛,且伴随公司产能的持续释放,公司经营情况预计将向好发展。因此,分析师维持公司“买入”评级。

风险提示

报告提示了潜在风险,包括产品及原料价格波动、产能建设不及预期以及产品验证风险,这些因素可能对公司未来业绩产生影响。

总结

濮阳惠成在2024年上半年实现了营业收入的同比增长,并在第二季度展现出业绩的环比改善。公司核心产品顺酐酸酐衍生物销量稳步增长,功能材料中间体业务表现突出。作为国内顺酐酸酐衍生物的龙头企业,公司通过持续的研发投入、产能扩张和柔性化生产,巩固了其市场地位。尽管在建项目延期导致短期盈利预测有所下调,但下游市场的旺盛需求和公司未来产能的释放,为公司长期发展提供了坚实支撑。综合来看,公司经营状况预计将持续向好,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用