中心思想

降息预期下的创新机遇

本报告核心观点指出,随着美联储降息预期升温,全球资金环境有望改善,这将为创新药产业链带来有利的融资和估值环境。结合国内创新药利好政策的持续出台,资金和政策环境呈现边际改善态势,为创新药产业的长期发展奠定基础。降息将降低资金成本,促进研发投入,激活并购市场,并提升投资者对高风险创新领域的偏好,同时增加CXO(合同研究组织和合同生产组织)服务的需求。

医药投资三大主线

报告强调2024年医药投资将围绕“创新驱动、国产替代、品牌龙头”三大主线展开。创新驱动方面,医保支付和审评政策的完善将为高临床价值创新产品提供优良商业环境,重点关注AD、NASH、失眠、减肥、中药创新药产业链及重磅药物专利到期受益的原料药企。国产替代方面,高端医疗器械、高端医用耗材和科学仪器等领域存在巨大的进口替代空间。品牌龙头方面,国企改革背景下,中药OTC龙头企业的经营基本面普遍向好,品牌价值提升,行业集中度有望提高。

主要内容

1. 行情回顾:医药板块表现不佳

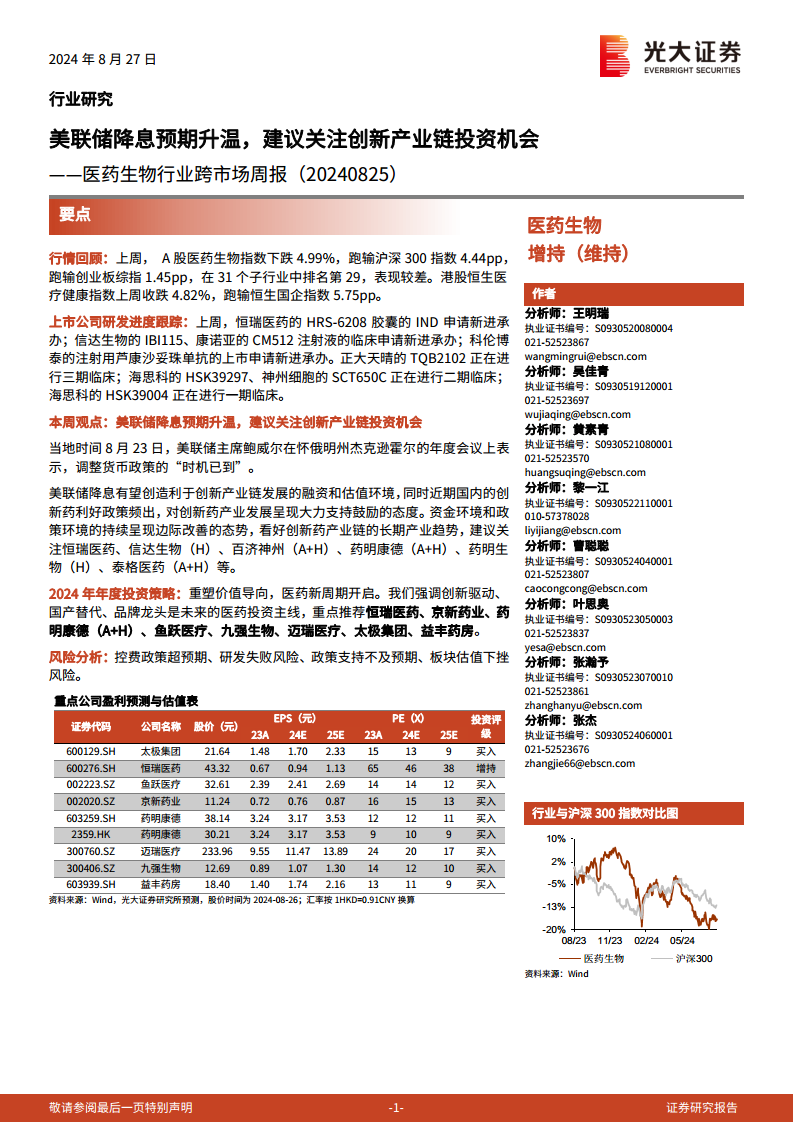

上周(8.19-8.23),A股医药生物指数下跌4.99%,跑输沪深300指数4.44个百分点,跑输创业板综指1.45个百分点,在31个子行业中排名第29。港股恒生医疗健康指数收跌4.82%,跑输恒生国企指数5.75个百分点。子板块中,A股跌幅最小的是化学制剂(-2.7%),跌幅最大的是医疗研发外包(-8.14%)。个股方面,A股*ST景峰涨幅最大(27.51%),广生堂跌幅最大(-31.57%);H股巨星医疗控股涨幅最大(57.89%),位元堂跌幅最大(-46.67%)。

2. 本周观点:创新产业链投资机会凸显

美联储主席鲍威尔表示调整货币政策“时机已到”,预示降息通道可能开启。这将通过降低资金成本、增加研发投入、促进并购活动、提高投资者风险偏好以及增加CXO需求等方式,利好创新药产业链发展。同时,国内创新药利好政策频出,共同营造了资金和政策环境的边际改善。报告建议关注恒瑞医药、信达生物(H)、百济神州(A+H)、药明康德(A+H)、药明生物(H)、泰格医药(A+H)等创新药产业链相关公司。

3. 医药板块重要公告

本周多家公司发布重要公告。健帆生物的血液透析浓缩液获得医疗器械注册证。智飞生物的26价肺炎球菌结合疫苗进入I/II期临床试验。贝达药业及Xcovery通过美国FDA现场核查。一品红创新药AR882获得美国FDA快速通道资格认定。科伦药业的注射用芦康沙妥珠单抗新药申请获NMPA受理。达安基因的猴痘病毒核酸检测试剂盒获医疗器械注册证。迈克生物6项化学发光试剂产品获得欧盟IVDR CE证书。新华制药治疗阿尔兹海默症的OAB-14干混悬剂完成I期临床。心脉医疗控股子公司获得静脉支架系统医疗器械注册证。佰仁医疗全球首个球囊扩张式经导管主动脉瓣产品获准注册。

4. 上市公司研发进度更新

研发进展方面,恒瑞医药的HRS-6208胶囊IND申请新进承办;信达生物的IBI115、康诺亚的CM512注射液临床申请新进承办;科伦博泰的注射用芦康沙妥珠单抗上市申请新进承办。临床试验方面,正大天晴的TQB2102正在进行三期临床;海思科的HSK39297、神州细胞的SCT650C正在进行二期临床;海思科的HSK39004正在进行一期临床。

5. 重要数据库更新

5.1 医院总诊疗人次增长

2023年1-11月,全国医院累计总诊疗人次数达38.61亿人次,同比增长7.08%。其中,三级医院诊疗人次为23.29亿人次,同比增长12.11%;二级医院为11.38亿人次,同比减少2.58%;一级医院为2.18亿人次,同比增长13.50%。基层医疗机构诊疗人次为22.45亿人次,同比增长14.64%。

5.2 基本医保收支情况

2024年1-6月,基本医保累计收入达13884亿元,累计支出达11736亿元。累计结余2148亿元,结余率为15.5%。6月当月基本医保收入2278亿元,环比增加18.0%;当月支出2408亿元,环比增长11.6%,当月结余为-130亿元,结余率-5.7%。

5.3 原料药价格稳定

截至2024年7月,大部分抗生素原料药价格环比持平,如7-ACA(90元/kg)、6-APA(350元/kg)、青霉素工业盐(150元/kg)、硫氰酸红霉素(550元/kg)、7-ADA(520元/kg)。4-AA价格下降至790元/kg。维生素原料药方面,截至8月23日,维生素B1价格上涨至200.0元/kg,维生素D3价格上涨至277.5元/kg,其他如维生素K3、泛酸钙、生物素价格维持稳定。心脑血管原料药价格也基本稳定,如缬沙坦(650元/kg)、厄贝沙坦(625元/kg)、阿托伐他汀钙(1250元/kg)、赖诺普利(2150元/kg)、阿司匹林(21元/kg)。2024年4月中药材综合200指数收3297.38点,同比上升6.95%,环比上升0.38%。

5.4 医药制造业收入与利润

2024年1-6月,医药制造业累计收入为12352.70亿元,同比下降0.90%。营业成本和利润总额分别同比增长0.9%和0.7%。期间费用率方面,销售费用率为16.4%,同比下降1.5个百分点;管理费用率为6.5%,同比上升0.2个百分点;财务费用率为0.2%,同比下降1.1个百分点。

5.5 医疗保健CPI持平

2024年7月,整体CPI同比上升0.5%,环比上升0.5%。医疗保健CPI同比上升1.4%,较上月下降0.1个百分点,环比持平。其中,中药CPI同比+2.9%,西药CPI同比-1.0%,医疗服务CPI同比+1.9%。

5.6 耗材带量采购进展

近期多地医保局发布耗材带量采购相关公告。福建医保局公布血管组织闭合用结扎夹类医用耗材省际联盟集采企业名单。江西抚州牵头11个地市联盟开展一次性使用引流袋等5类低值医用耗材市级联盟集采征求意见。四川、山西、浙江、内蒙古四省密集发布乳房旋切针类医用耗材历史采购数据及需求采购数据填报通知。河北省发布导尿包等7种带量联动采购医用耗材价格填报通知。昆明医保局发布第一批医用耗材带量联动采购企业信息申报通告,涉及吻合器及附件、激光/热敏胶片、创口敷料材料、胸(腹)腔镜用穿刺器等。

6. 医药公司融资进度更新

艾迪药业(688488.SH)于2024年8月23日董事会通过定向增发预案,拟募集1.0000亿元用于补充流动资金。

7. 本周重要事项公告

本周(8.19-8.23)多家医药公司召开了临时或年度股东大会。解禁信息方面,联影医疗(688271.SH)有400.00万股首发原股东限售股份和首发战略配售股份于8月22日解禁,市值42332.00万元。威尔药业(603351.SH)有142.39万股股权激励限售股份于8月23日解禁,市值2883.32万元。森萱医药(830946.BJ)有7.50万股首发原股东限售股份于8月23日解禁,市值46.95万元。

8. 风险提示

报告提示了以下风险:控费政策超预期、研发失败风险、政策支持不及预期、板块估值下挫风险。

总结

本周医药生物行业在A股和港股市场均表现不佳,指数出现较大回调。然而,宏观层面美联储降息预期的升温,结合国内创新药利好政策的持续出台,为创新产业链带来了积极的融资和估值环境改善。报告强调了“创新驱动、国产替代、品牌龙头”三大投资主线,并建议关注恒瑞医药、信达生物等创新药产业链核心公司。同时,报告详细梳理了近期上市公司研发进展、重要公告以及多地医用耗材带量采购的最新动态。数据显示,2023年医院总诊疗人次保持增长,2024年上半年基本医保收支平稳,部分原料药价格稳定,而医药制造业收入略有下降。尽管面临控费政策、研发失败等风险,但创新药产业链的长期趋势依然被看好。

微信扫一扫-立即使用

微信扫一扫-立即使用