中心思想

经营承压下的盈利能力逆势提升

九强生物在2024年上半年面临营业收入增长放缓的经营压力,但通过有效的成本控制和运营优化,实现了归母净利润和扣非归母净利润的稳健增长,销售毛利率和净利率均显著提升,展现出公司强大的盈利能力和经营韧性。

研发驱动与全球市场拓展并举

公司持续加大研发投入,不断完善产品管线,在免疫诊断和病理诊断领域均取得新进展。同时,主要股东国药投资的持续增持彰显了对公司未来发展的信心,公司也积极布局海外市场,通过国际展会等方式加速全球化进程,为长期增长奠定基础。

主要内容

24H1经营业绩分析

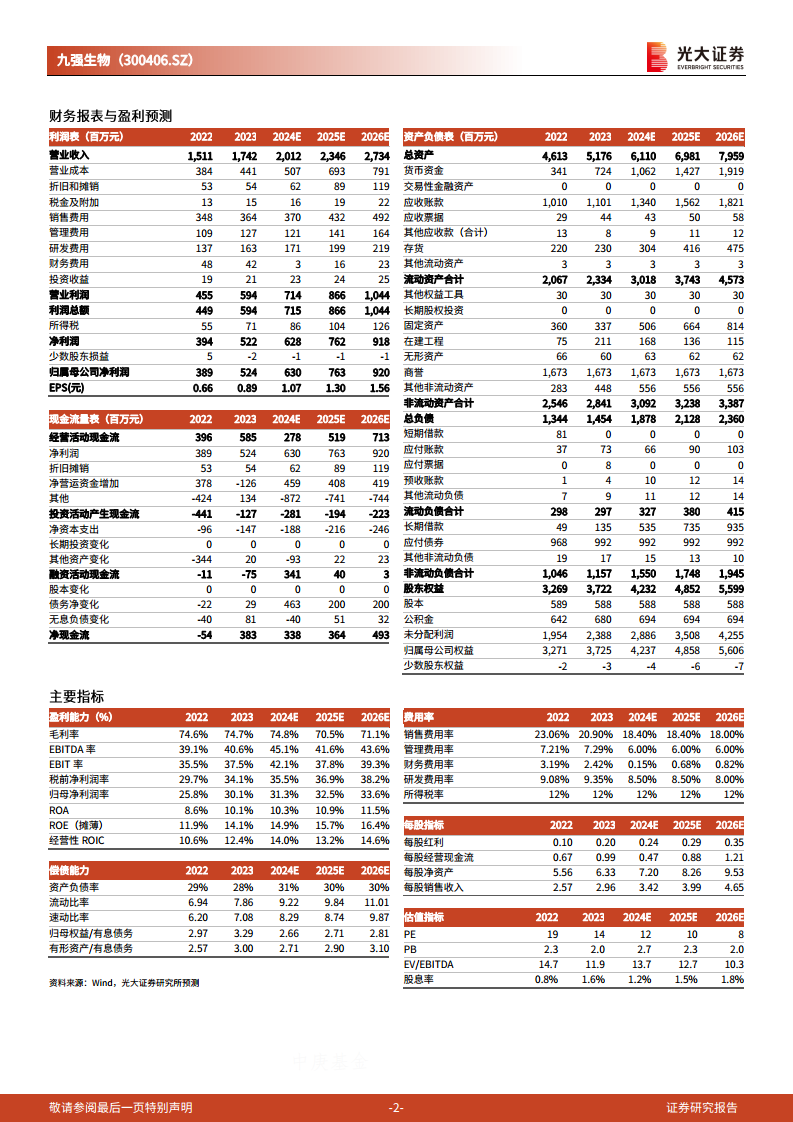

2024年上半年,九强生物实现营业收入8.22亿元,同比增长0.66%,显示出经营端面临一定的增长压力。然而,公司在盈利能力方面表现突出,实现归母净利润2.50亿元,同比增长3.64%;扣非归母净利润2.48亿元,同比增长3.79%。这表明公司在营收增长放缓的情况下,通过内部管理优化和效率提升,有效实现了利润的增长。具体来看,公司销售毛利率达到77.33%,同比提升2.75个百分点;销售净利率为30.37%,同比提升1.05个百分点,盈利能力得到进一步增强。

研发投入与产品管线进展

公司持续重视研发创新,2024年上半年研发费用达到0.87亿元,同比增长16.21%,占营业收入的10.58%。高比例的研发投入带来了丰硕的成果,期内公司共获得专利证书8个,医疗器械注册证15个。在产品管线方面,公司在免疫诊断条线成功推出了中低速及超高速全自动化学发光分析仪,提升了市场竞争力。在病理诊断条线,迈新生物与龙进生物携手补充分子诊断FISH系列产品,进一步完善了病理诊断平台的布局,为未来的业务增长提供了坚实基础。

股东增持与全球市场布局

2024年6月,公司披露国药投资持续提升持股比例,并计划进一步增持公司股份,这充分彰显了国药对九强生物未来发展的坚定信心和价值认可。在市场拓展方面,公司积极聚焦海外市场,携旗下生化检测系统、血凝检测系统等明星产品亮相2024 ADLM(美国临床化学年会暨临床实验室医学博览会),加速国际市场的拓展步伐,进一步增强了品牌的国际影响力,为公司打开了更广阔的增长空间。

盈利预测与投资评级

基于公司在盈利能力提升、研发创新和市场拓展方面的积极表现,分析师维持对九强生物2024-2026年归母净利润的预测,分别为6.30亿元、7.63亿元和9.20亿元。按照当前股价,公司2024-2026年的市盈率(PE)分别为12倍、10倍和8倍。考虑到公司病理业务的出海战略和发光新业务的持续拓展将为公司带来新的增长动力,分析师维持公司“买入”评级。同时,报告也提示了集采降价超预期、销售模式变动、新产品研发上市进度不及预期以及违规行为导致股价不稳定等潜在风险。

总结

九强生物在2024年上半年展现出在经营压力下逆势提升盈利能力的韧性,通过精细化管理实现了净利润的稳健增长,并显著提升了毛利率和净利率。公司持续加大研发投入,不断丰富和完善产品管线,尤其在免疫诊断和病理诊断领域取得了重要进展。此外,主要股东国药投资的持续增持以及公司积极拓展全球市场的战略,都为九强生物的长期发展注入了信心和动力。尽管面临市场风险,但基于其核心业务的持续发展和新业务的拓展潜力,公司未来盈利能力有望继续提升,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用