中心思想

业绩承压与经营韧性并存

泰格医药2024年上半年业绩受行业环境恶化及非主业因素影响,收入和归母净利润同比下降。然而,公司通过提质增效措施,有效稳定了主业毛利率,展现出较强的经营韧性。

行业回暖预期与未来增长潜力

尽管当前创新药投融资环境严峻,但国内多地出台支持政策,加之创新药出海带来现金流,行业环境有望逐步改善。公司上半年新签订单实现良好增长,为未来业绩复苏和市场份额提升奠定基础。

主要内容

严峻行业环境下的业绩表现

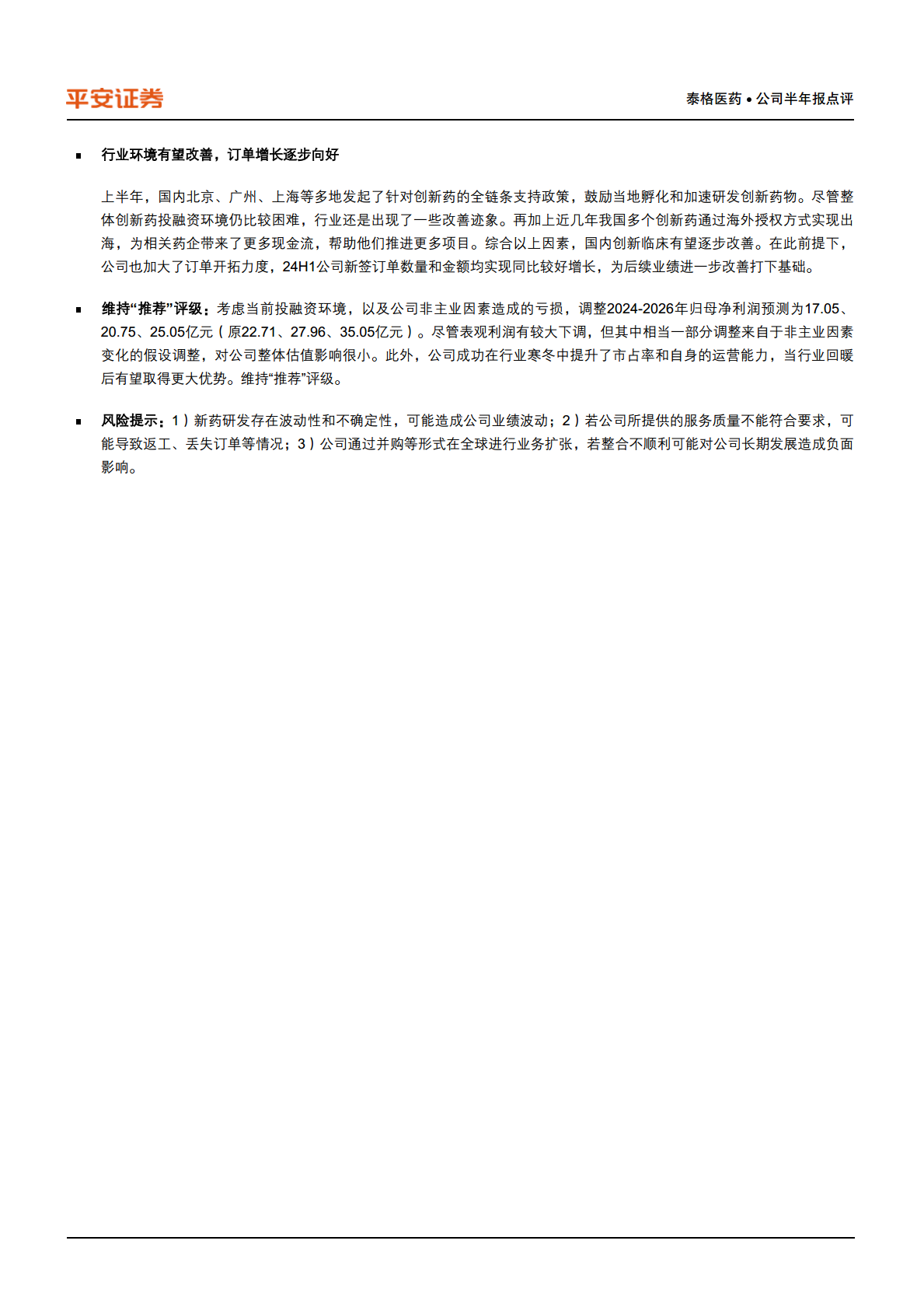

- 收入与利润下滑: 2024年上半年,公司实现收入33.58亿元,同比下降9.50%;归母净利润4.93亿元,同比大幅下降64.50%。扣非后归母净利润为6.40亿元,同比下降19.30%。

- 行业环境恶化: 国内CXO产业自2023年下半年起遭遇行业环境加速恶化,需求收缩与价格竞争导致新签订单数量和单价普遍下降,直接传导至公司业绩端。

- 非主业因素影响: 第二季度,公司持有的上市公司股票出现较大波动,产生1.11亿元的金融资产公允价值变动损失,对当期表观利润造成显著负面影响。扣非归母净利润3.37亿元(同比下降18.19%)更能反映主营业务的实际成果。

- 费用端压力: 报告期内,由于收入下降和投入加大,公司整体费用率同比有所上升。

提质增效确保毛利率稳定

- 主业毛利率保持稳定: 2024年上半年,公司主业毛利率为39.13%,同比仅下降0.59个百分点。在订单单价下降和实验室等业务投入增加的背景下,毛利率的相对稳定凸显了临床CRO的轻资产优势。

- 细分业务毛利率: 临床试验毛利率为38.36%(同比下降1.38个百分点),临床试验相关及实验室服务毛利率为39.88%(同比上升0.19个百分点)。

- 多项增效措施: 公司通过人力成本调控、团队结构优化、提升团队效率等措施,有效控制了成本。此外,还通过流程优化和AI辅助等手段,从中长期提升企业整体运转效率。

行业环境改善与订单增长

- 政策支持: 上半年,北京、广州、上海等多地出台创新药全链条支持政策,鼓励创新药物的孵化和研发。

- 创新药出海: 近年来,中国多个创新药通过海外授权实现出海,为相关药企带来更多现金流,有助于推动更多项目。

- 国内临床环境改善: 综合政策支持和出海趋势,国内创新临床环境有望逐步改善。

- 订单开拓成效: 2024年上半年,公司新签订单数量和金额均实现同比较好增长,为后续业绩改善奠定基础。

投资评级与风险提示

- 维持“推荐”评级: 考虑到当前投融资环境及非主业因素造成的亏损,公司调整了2024-2026年归母净利润预测,但认为大部分调整源于非主业因素,对公司整体估值影响较小。公司在行业寒冬中提升了市占率和运营能力,行业回暖后有望取得更大优势。

- 风险提示: 新药研发的波动性和不确定性、服务质量不达标可能导致的返工或订单丢失、以及全球业务扩张中并购整合不顺利的风险。

总结

泰格医药2024年上半年业绩受到行业下行和非主业因素的双重冲击,导致收入和归母净利润出现下滑。然而,公司通过积极的提质增效措施,成功稳定了主营业务毛利率,展现出较强的抗风险能力和经营韧性。展望未来,随着国内创新药政策支持力度加大以及创新药出海带来的积极影响,行业环境有望逐步改善。公司上半年新签订单的良好增长,为其后续业绩复苏和市场份额提升奠定了坚实基础。尽管短期利润承压,但公司在行业逆境中提升了核心竞争力,长期发展潜力依然值得关注,维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用