中心思想

政策利好驱动医药板块估值修复

本报告核心观点指出,近期中国政府出台的超预期金融及经济支持政策,包括降准降息、创设证券市场支持工具以及强调财政货币政策逆周期调节等,对A股及港股医药生物板块产生了显著的积极影响。这些政策有望带动医药行业整体估值修复,尤其利好具备良好盈利能力和竞争力的龙头企业。

创新驱动与龙头价值重塑

当前医药板块整体市盈率(PE)水平仍处于历史低位,具备较大的修复空间。报告强调,在政策利好和估值修复的背景下,未来的医药投资主线将聚焦于创新驱动、国产替代和品牌龙头。建议投资者关注各细分领域中基本面稳健、估值偏低的龙头公司,以把握医药新周期开启带来的投资机遇。

主要内容

1、行情回顾:政策驱动行业指数普涨,医药相对表现一般

上周(9月23日至9月27日),A股医药生物指数上涨15.28%,但相对表现一般,跑输沪深300指数0.42个百分点,跑输创业板综指3.72个百分点,在31个子行业中排名第15位。港股恒生医疗健康指数收涨12.69%,亦跑输恒生国企指数1.7个百分点。

从A股医药子板块来看,医院板块涨幅最大,达到27.02%;体外诊断板块涨幅最小,为11.39%。个股表现方面,A股双成药业以61.11%的涨幅居首,而*ST景峰跌幅最大,为13.49%。港股荣昌生物-B涨幅高达44.22%,康宁医院跌幅最大,为20.68%。报告指出,A股涨幅居前的多只个股表现出“底部反弹”的特征。

2、本周观点:政策显著超预期,关注各细分领域龙头

本周观点强调,受国新办新闻发布会及中共中央政治局会议的超预期政策影响,A股及港股医药板块随大盘强势上攻。这些政策有望带动医药行业整体估值修复,并优先推动龙头公司上涨。

具体政策利好包括:9月24日央行、金管局、证监会三部门宣布降准0.5个百分点并降低政策利率(7D OMO利率下调20bp至1.5%),以增加市场流动性;同时创设证券、基金、保险公司互换便利及股票回购增持专项再贷款,旨在提升机构股票增持能力并支持上市公司回购增持。9月26日中共中央政治局会议进一步强调加大财政货币政策逆周期调节力度、帮助企业渡过难关、规范涉企执法监管行为以及守住兜牢民生底线等工作重点,为市场注入信心。

报告分析,当前医药板块整体PE水平仍处于低位,截至2024年9月27日,申万医药指数PE为29.18倍,低于十年平均水平35.67倍,显示出估值修复空间。进一步拆分医药各子板块,发现各板块PE水平也处于历史低位,其中医院、原料药、化学制剂PE最高,分别为44.85倍、38.03倍、35.55倍;医药流通、线下药店、医药研发外包PE最低,分别为16.36倍、17.10倍、23.46倍。

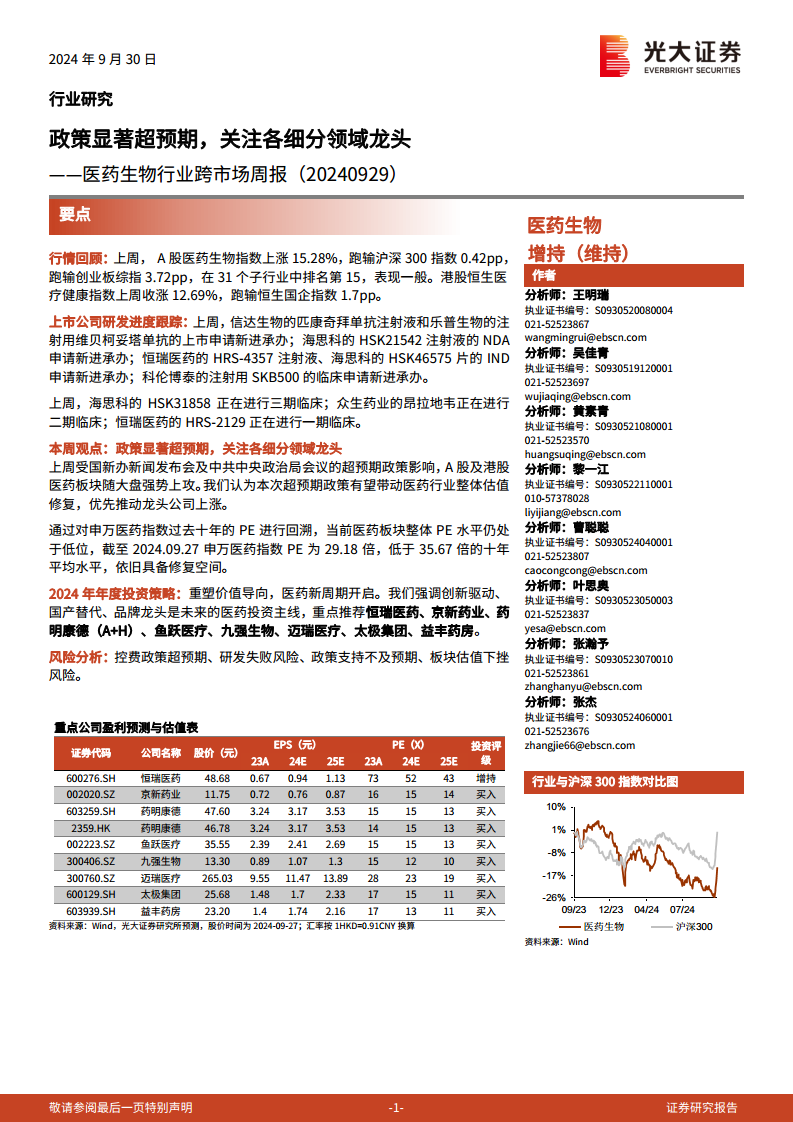

报告全面看好医药板块受益于政策带来的估值修复,建议关注创新驱动、国产替代、品牌龙头等投资主线,重点推荐恒瑞医药、京新药业、药明康德(A+H)、鱼跃医疗、九强生物、迈瑞医疗、太极集团、益丰药房等基本面稳健的低估值龙头公司。

3、行业政策和公司新闻

上周(9月23日至9月28日)多家A股医药公司发布重要要闻:

- 新产业:人类免疫缺陷病毒抗原和抗体检测试剂盒获得欧盟IVDR CE最高风险等级Class D认证证书。

- 复旦张江:注射用海姆泊芬治疗鲜红斑痣的美国Ⅱ期临床试验完成首例受试者入组。

- 心脉医疗:控股子公司上海鸿脉医疗科技有限公司获得带纤维毛栓塞弹簧圈的医疗器械注册证;公司代理的Veryan Medical Ltd.产品获得外周支架系统BioMimics 3D Stent System的医疗器械注册证。

- 维力医疗:球囊扩张导管获得加拿大卫生部认证;多个产品新增欧盟MDR认证,包括乳胶导尿管、间歇导尿包、亲水PVC导尿管等。

- 伟思医疗:Nd:YAG倍频皮秒激光治疗仪取得医疗器械注册证。

- 华东医药:强脉冲光射频治疗仪V20获批上市。

- 锦好医疗:公司助听器产品获得欧盟MDR认证。

- 翰宇药业:司美格鲁肽原料药获得DMF备案号。

- 九州通:医药仓储物流基础设施公募REITs申报获受理。

- 常山药业:全资子公司凯库得收到克罗地亚药品及医疗器械管理局颁发的《药品GMP证书》,认证产品为肝素钠粗品。

- 奇正藏药:发布2024年员工持股计划(草案),资金总额不超过1.56亿元。

- 华森制药:六味安神胶囊获批国家首家中药二级保护品种。

- 三博脑科:拟增资4.2亿元对全资子公司三博(重庆)物业管理有限公司进行增资,并通过其投资四川大行广泽医疗投资管理有限公司,取得大行广泽70%股权。

- 泰格医药:拟以现金方式受让迪安诊断及苏州瀛凯持有的观合医药股权,交易完成后公司及全资子公司将合计持有观合医药72.8169%股权,观合医药将纳入公司合并报表范围。

4、上市公司研发进度更新

上周国内创新药审评审批和临床试验进度更新如下:

- 上市申请新进承办:信达生物的匹康奇拜单抗注射液和乐普生物的注射用维贝柯妥塔单抗。

- NDA申请新进承办:海思科的HSK21542注射液。

- IND申请新进承办:恒瑞医药的HRS-4357注射液和海思科的HSK46575片。

- 临床申请新进承办:科伦博泰的注射用SKB500。

- 临床试验进展:海思科的HSK31858正在进行三期临床;众生药业的昂拉地韦正在进行二期临床;恒瑞医药的HRS-2129正在进行一期临床。

5、沪深港通资金流向更新

上周(9月23日至9月27日)沪港深通资金在H股医药板块的流向显示:

- 净买入额前十大医药股:药明生物(65013万元)、石药集团(53609万元)、国药控股(9288万元)等。

- 净卖出额前十大医药股:康方生物-B(-30247万元)、信达生物(-19070万元)、海吉亚医疗(-10922万元)等。

- 持全部港股比例前十大医药股:亚盛医药-B(37.97%)、绿叶制药(36.08%)、锦欣生殖(35.20%)等。

6、重要数据库更新

6.1 23M1-M11医院总诊疗正增长

2023年1月至11月,全国医院累计总诊疗人次数达到38.61亿人次,同比增长7.08%,显示出医疗服务需求的持续增长。其中,三级医院诊疗人次为23.29亿人次,同比增长12.11%;一级医院诊疗人次为2.18亿人次,同比增长13.50%;基层医疗机构诊疗人次为22.45亿人次,同比增长14.64%。然而,二级医院诊疗人次为11.38亿人次,同比减少2.58%。

6.2 2024M1-M6基本医保收入为13884亿元

2024年1月至6月,全国基本医保累计收入达到13884亿元,累计支出为11736亿元。在此期间,基本医保累计结余2148亿元,累计结余率为15.5%。2024年6月当月,基本医保收入为2278亿元,环比增加18.0%;当月支出为2408亿元,环比增长11.6%。当月基本医保结余为-130亿元,当月结余率为-5.7%。报告指出,自2023年12月起,国家医保局统计口径已由医保基金总收入变更为统筹基金收入。

6.3 8月抗生素、心脑血管原料药价格基本稳定

2024年8月,国内大部分抗生素原料药价格环比持平。具体来看,7-ACA价格维持在90元/kg,6-APA维持350元/kg,4-AA维持790元/kg,青霉素工业盐维持150元/kg,7-ADA维持520元/kg。值得注意的是,硫氰酸红霉素价格上涨至560元/kg。

截至2024年9月27日,重要维生素原料药价格较9月20日基本持平,其中维生素B1价格维持205.0元/kg,维生素D3价格维持282.5元/kg,维生素K3价格维持122.5元/kg,泛酸钙价格维持60.5元/kg,生物素价格维持34.0元/kg。

8月国内大部分心脑血管原料药价格也环比持平。缬沙坦价格维持650元/kg,厄贝沙坦维持625元/kg,阿托伐他汀钙维持1250元/kg,赖诺普利维持2150元/kg,阿司匹林维持21元/kg。

6.4 24M1-8医药制造业收入同比-0.5%

2024年1月至8月,医药制造业累计收入为16037.20亿元,同比下降0.50%。同期,营业成本同比增长1.50%,利润总额同比下降0.30%。与2023年同期相比,收入、成本和利润增速分别提升了2.8、3.6和18.0个百分点。

期间费用率方面(2024年1月至7月数据):销售费用率为16.4%,同比下降1.5个百分点;管理费用率为6.6%,同比上升0.2个百分点;财务费用率为0.2%,同比基本持平。同期,医药制造业销售费用、管理费用和财务费用分别同比下降9.6%、增长1.6%和增长1.3%。

6.5 8月整体CPI环比上升,医疗保健CPI环比持平

2024年8月,整体居民消费价格指数(CPI)同比上升0.6%,较上月上升0.1个百分点,环比上升0.4%。其中,食品CPI同比上升2.8%,环比上升3.4%;非食品CPI同比上升0.2%,环比下降0.3%。消费品CPI同比上升0.7%,服务CPI同比上升0.5%。

医疗保健CPI同比上升1.3%,较上月下降0.1个百分点,环比持平。在医疗保健子类中,中药CPI同比上升2.1%,西药CPI同比下降1.0%,医疗服务CPI同比上升1.9%。

6.6 耗材带量采购

近期耗材带量采购进展如下:

- 昆明市:9月23日,昆明市医疗保障局公示了第一批医用耗材带量联动采购拟中选结果,涉及一次性使用吻合器及附件、激光胶片、热敏胶片、创口敷料材料、一次性使用胸(腹)腔镜用穿刺器等5类耗材。共有16325个产品规格型号拟中选,涉及277家企业和732个注册证。

- 深圳:9月25日,深圳公共资源交易中心启动超声刀头和预充式导管冲洗器产品信息维护工作,采购品种包括一次性使用超声刀头、可重复使用超声刀头、集成手柄超声刀头、预充式导管冲洗器。

- 江西省:9月25日,江西省医疗保障局通知开展糖代谢等生化类检测试剂省际联盟采购的产品信息和资质维护,涵盖糖代谢、离子微量元素、血脂脂蛋白、肝功能、胰腺类、肾功能等6类共35种产品。

- 抚州市:9月26日,抚州市人民政府公示了一次性使用引流袋等5类低值医用耗材市级联盟集中带量采购产品申报信息,采购主体为江西省全省各设区市公立医疗机构。

7、医药公司融资进度更新

本周医药板块定向增发预案无更新。

8、风险提示

报告提示投资者关注以下风险:控费政策超预期、研发失败风险、政策支持不及预期、板块估值下挫风险。

总结

政策利好提振市场信心,医药板块估值修复可期

本周医药生物行业受国家超预期政策利好(包括降准降息、金融支持股票市场稳定发展等)的显著影响,A股和港股医药板块随大盘强势上攻。尽管上周医药指数相对大盘表现一般,但政策的积极信号有望推动行业整体估值修复。当前申万医药指数PE为29.18倍,低于十年平均水平35.67倍,显示出估值修复的潜力。

创新与龙头引领新周期,数据揭示行业稳健发展

在政策驱动下,报告强调创新驱动、国产替代和品牌龙头将是未来医药投资的主线。重点推荐恒瑞医药、迈瑞医疗等龙头企业。从宏观数据来看,2023年前11个月医院总诊疗人次同比增长7.08%,基本医保收入在2024年上半年达到13884亿元,累计结余2148亿元,显示出医疗服务需求的稳健增长和医保基金的良好运行。尽管2024年前8个月医药制造业收入同比略有下降0.50%,但成本和利润增速有所改善。同时,8月医疗保健CPI同比上升1.3%,原料药价格基本稳定,耗材带量采购持续推进,这些都反映了行业在结构性调整中寻求高质量发展的态势。投资者需关注控费政策、研发失败及政策支持不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用