中心思想

创新驱动与国际化拓展,利润增长拐点显现

中国生物制药作为中国化药行业的领军企业,正通过“创新+国际化”双轮驱动战略实现全面转型。公司在肿瘤、肝病、呼吸系统、外科/镇痛四大核心治疗领域持续深耕,并加大研发投入,推动创新药和生物药进入密集收获期。随着化学仿制药集采风险基本出清,以及创新产品和生物类似药的快速放量,公司营收重回正增长轨道,利润端加速增长的拐点初现,未来有望跻身全球TOP30药企。

四大板块齐头并进,百亿单品可期

公司凭借强大的销售实力和丰富的在研管线,在四大核心业务板块齐头并进。重磅肿瘤产品安罗替尼及其联用方案有望冲击百亿销售额,同时引进的升白药艾贝格司亭α注射液和在研的KRAS-G12C抑制剂格舒瑞昔、CDK2/4/6抑制剂库莫西利等具备巨大市场潜力。肝病领域的异甘草酸镁与肿瘤管线高效协同,NASH在研管线有望填补市场空白。呼吸系统和外科/镇痛板块的集采大单品持续放量,并有多个创新品种处于临床中后期,为公司长期增长奠定坚实基础。

主要内容

一、 实力雄厚的中国化药头部企业,利润端边际改善有望持续

中国化药行业头部企业,正大集团制药业务核心力量

中国生物制药(1177.HK)是中国化药行业的头部企业,于2000年在港交所创业板上市,2003年转至主板,并于2018年入选恒生指数成分股。公司是正大集团制药业务的核心组成部分,通过合资和收购,逐步确立了在肿瘤、肝病、呼吸系统、外科/镇痛四大治疗领域的优势地位,位列“2023年度中国化药企业TOP100排行榜”第2名。公司积极推进全球化进程,于2023年收购F-star,并于2024年与勃林格殷格翰建立战略合作。

聚焦治疗核心领域,持续推进创新转型

公司重点布局肿瘤、肝病、呼吸系统、外科/镇痛四大治疗领域。2023年,各板块销售额分别为:肿瘤88.01亿元(占比34%)、肝病38.24亿元(占比15%)、呼吸系统29.67亿元(占比11%)、外科/镇痛37.49亿元(占比14%)。公司以仿制药为基石,全面向创新转型,截至2023年末,在研产品145个,其中1类创新产品67个,覆盖四大核心领域。

中国生物制药股权结构稳定,对核心子公司绝对控股

截至2023年末,公司前五大股东合计持股48.14%,股权结构稳定。公司对正大天晴、北京泰德等核心子公司均保持绝对控股(持股比例在55.59%至100%之间),这有利于公司执行效率和长期发展战略的实施。

中国生物制药营收稳健,利润端加速增长边际初现

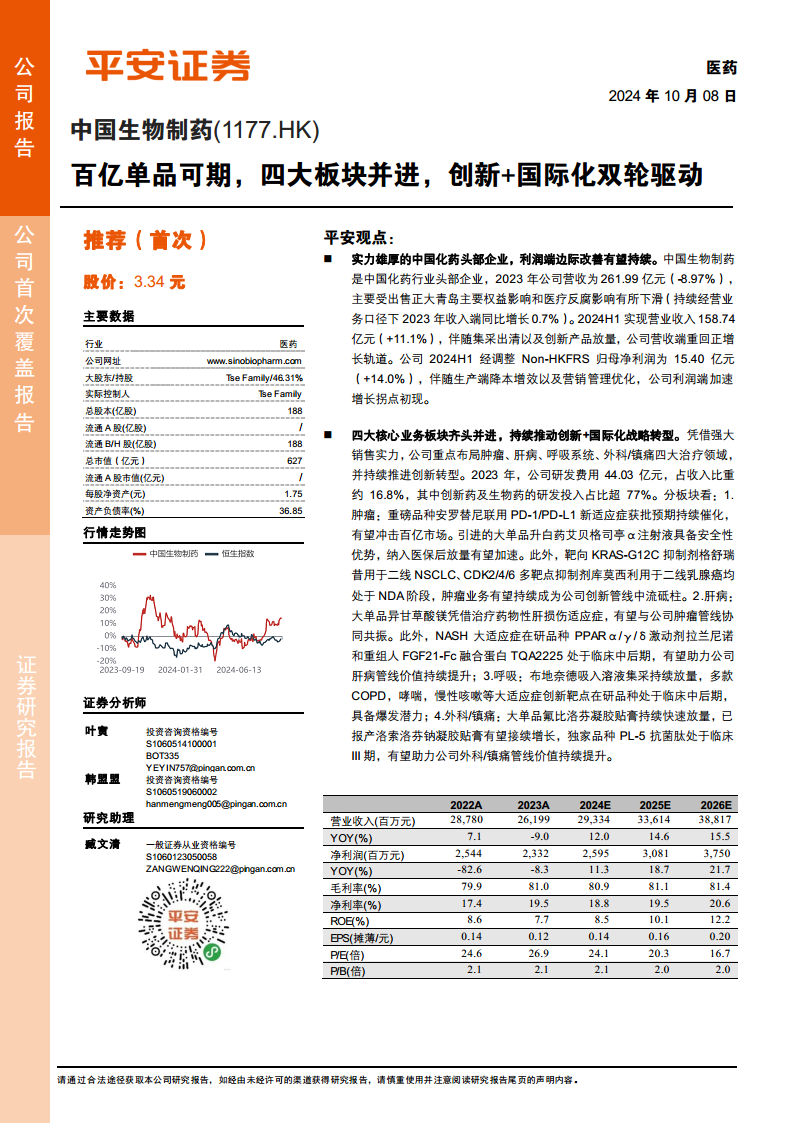

公司营收在2018-2022年总体稳健增长,2023年营收为261.99亿元(同比下降8.97%),主要受出售正大青岛主要权益和医疗反腐影响。然而,在持续经营业务口径下,2023年收入同比增长0.7%。2024年上半年,公司实现营业收入158.74亿元(同比增长11.1%),营收重回正增长轨道。经调整Non-HKFRS归母净利润在2023年为25.89亿元(同比下降13.3%),2024年上半年则达到15.40亿元(同比增长14.0%),显示出利润端加速增长的拐点。公司销售毛利率从2018年的79.91%提升至2024年上半年的82.08%,持续经营业务利润率也稳步增长。同时,销售和管理费用率逐年下滑,研发费用率从2018年的10.01%提升至2024年上半年的16.24%,体现了公司在降本增效和创新投入方面的努力。

公司销售实力强劲,创新+国际化战略转型正当时

公司拥有强大的销售团队,2023年销售人数达13179人,处于国内领先地位。依托四大板块协同发力,公司正持续推进创新药+国际化双轮驱动战略转型。根据2024年上半年业绩发布会材料,公司预计未来十年业绩将保持双位数增长,目标是跻身全球TOP30药企。

二、 持续推动创新+国际化战略转型,四大核心业务板块齐头并进

研发投入持续扩张,创新药步入收获期

公司持续加大研发投入,2023年研发费用达44.03亿元,占收入比重约16.8%,其中创新药及生物药研发投入占比超77%。2024年上半年研发费用为25.78亿元,创新药及生物药研发投入占比76%。伴随持续投入,公司创新成果即将进入密集收获期,预计未来3年将推出10余款创新产品,另有30余款在研创新产品有望在2030年前上市。公司预计创新药收入占比将在2025年和2026年分别达到45%和50%。

肿瘤:创新管线中流砥柱,重磅大单品引领增长

安罗替尼新适应症获批预期持续催化,联用PD-1/PD-L1有望冲击百亿销售额

安罗替尼是公司自研的口服多靶点酪氨酸激酶抑制剂,已获批三线非小细胞肺癌、三线小细胞肺癌、软组织肉瘤、甲状腺髓样癌和分化型甲状腺癌等5个适应症,并均已纳入医保。其适应症差异化布局优势显著,且价格亲民(每疗程治疗费用约3969元)。2023年,安罗替尼国内销售额达36.68亿元。公司预计安罗替尼与PD-1/PD-L1联用有望冲击百亿销售额。

安罗替尼SCLC一线治疗大适应症新近获批,质优价廉利好产品放量

2024年5月,安罗替尼联合贝莫苏拜单抗(抗PD-L1)用于一线治疗小细胞肺癌(SCLC)的新适应症获CDE批准上市,这是安罗替尼首个肺癌领域一线适应症。III期临床研究数据显示,与安慰剂组相比,安罗替尼联合贝莫苏拜单抗中位PFS为6.93个月vs4.21个月(HR=0.32),中位OS为19.32个月vs11.89个月(HR=0.61),刷新了总生存期记录。该组合凭借优异的临床效果和预估约6.17万元的亲民用药费用,有望在纳入医保后快速放量。

安罗替尼多个大适应症一线治疗获批在即,具备爆发潜力

安罗替尼在肝癌、肾癌、结直肠癌等大适应症的一线治疗中展现出巨大潜力。2022年,肝癌和肾癌新发病例分别达36.8万和35.9万人,结直肠癌新发病例达51.7万人。安罗替尼与PD-1联用在肝癌一线治疗中优效于索拉非尼(mOS为16.5个月vs13.2个月,HR=0.69)。在肾癌一线治疗中,安罗替尼与PD-L1联用优效于舒尼替尼(mPFS为18.96个月vs9.76个月,HR=0.65),并已于2024年8月申报NDA。在晚期结直肠癌一线治疗的II期研究中,安罗替尼联合XELOX显示出62.5%的ORR和8.3个月的mPFS,尤其在RAS/BRAF野生型患者亚组中mPFS达11.0个月,获益显著。

大单品艾贝格司亭α注射液具备临床优势,纳入医保放量有望加速

亿立舒(艾贝格司亭α注射液)于2023年5月获NMPA批准上市,用于预防和治疗化疗引起的中性粒细胞减少症,并于2023年11月获FDA批准上市。作为全球首款第三代长效粒细胞集落刺激因子(G-CSF),其通过Fc融合蛋白形成二聚体,具有高稳定性、低免疫原性等优势。III期临床数据显示,艾贝格司亭α组在第1化疗周期的平均DSN(严重中性粒细胞减少的持续时间)为1.3天,显著优于安慰剂组的3.9天。公司获得该产品国内销售权益,并于2023年12月成功纳入国家医保目录,2024年上半年已发货超11万支,有望加速放量。

在研重磅产品助力板块持续成长,靶向KRAS和CDK大单品商业化在即

公司肿瘤领域在研管线丰富,有3个产品处于NDA阶段,包括KRAS-G12C抑制剂格舒瑞昔(用于二线非小细胞肺癌)和CDK2/4/6抑制剂库莫西利(用于HR阳性乳腺癌)。格舒瑞昔在KRAS-G12C突变的二线NSCLC患者中,II期临床显示ORR为52.0%,PFS为9.1个月,OS尚未达到(估计14.1个月),优于已上市产品。库莫西利作为新型CDK2/4/6抑制剂,对CDK2的抑制作用更强,有望克服现有CDK4/6抑制剂的耐药性问题,其二线适应症已于2024年7月申报NDA。公司预计2024-2026年肿瘤领域将有7个创新药和9个生物类似药或仿制药获批上市。

肝病:传统优势品种高效协同肿瘤业务,NASH在研管线有望接续成长

天晴甘美(异甘草酸镁注射液,MgIG)于2005年上市,2023年院内销售额达26.73亿元(同比增长16.6%)。该产品已获得《中国药物性肝损伤诊疗指南(2023年版)》推荐,并被证实与激素疗法(GC)在恢复ALT和AST水平方面效果无显著差异,有望与公司肿瘤管线高效协同,持续贡献增量。

在研管线方面,公司有6个肝病创新候选药物处于临床及以上开发阶段。其中,与Inventiva合作开发的拉尼兰诺(泛PPAR激动剂)已进入全球III期临床试验,并被CDE纳入突破性治疗品种名单,有望于2026年递交NDA,率先填补中国MASH市场空白。拉尼兰诺II期临床数据显示,高剂量组纤维化改善比例为42%vs安慰剂组24%。此外,重组人FGF21-Fc融合蛋白TQA2225(AP025)正在中国开展II期临床试验,有望成为中国首个上市的FGF21融合蛋白。非酒精性脂肪肝相关疾病市场空间广阔,预计2030年全球NASH药物市场将达322亿美元,公司同时布局PPAR和FGF21靶点,具备竞争优势。

呼吸:集采大单品筑基,呼吸蓝海极具爆发潜力

吸入用布地奈德混悬液是治疗支气管哮喘的主要药物,2021年在中国呼吸系统疾病吸入剂市场中占比38.2%,市场规模达74亿元。2021年纳入第五批全国药品集中采购后,原研厂商阿斯利康落选,正大天晴等国产厂商中选,价格降幅52.4%。2023年,正大天晴布地奈德混悬液样本医院销售额达9.29亿元,市占率约24%,集采后快速放量,逐步改变市场格局。

公司预计2024-2026年呼吸领域将有1个创新药、11个生物类似药或仿制药获批上市。多个创新品种处于临床II期,包括针对特发性肺纤维化的ROCK2抑制剂TDI01、针对COPD的PDE3/4抑制剂TQC3721、针对重症哮喘的TSLP单抗Bosakitug以及针对慢性咳嗽的P2X3拮抗剂TCR1672。中国COPD和哮喘患病人数庞大,公司在研管线有望凭借细分适应症差异化布局和优异临床效果,搭建具有爆发潜力的呼吸系统产品梯队。

外科/镇痛:凝胶贴膏独家镇痛大单品有望持续贡献增量

凝胶贴膏作为新型贴膏剂,因其高含水量、透气性好、载药量大、透皮吸收效率高、舒适性强等优势,近年来保持快速放量。2023年国内样本医院凝胶贴膏市场规模达29.44亿元(同比增长28%),2019-2023年CAGR高达33%。北京泰德和九典制药主导市场,其中氟比洛芬凝胶贴膏2023年样本医院销售额达17.15亿元(同比增长27%),保持快速增长。公司通过拓展市场覆盖和医院管道,有望持续贡献增量。

在研管线方面,公司有4个外科/镇痛创新候选药物处于临床及以上开发阶段,预计2024-2026年将有2个创新药和10个生物类似药或仿制药获批上市。已报产的洛索洛芬钠凝胶贴膏有望接续增长。独家品种PL-5(抗菌肽)已完成III期临床研究,有望成为国内首个上市的抗菌肽产品,其广谱抗菌、不易耐药、高效杀菌且安全性良好的特点,具备巨大市场潜力。

引进来+走出去,国际化双战略打造公司全球竞争优势

深化BI战略合作,引进优质产品惠及国内患者

2024年4月,公司与勃林格殷格翰建立战略合作伙伴关系,引进包括brigimadlin、zongertinib和BI 764532等7款产品,其中3款差异化核心品种分别靶向MDM2-p53、HER2和DLL3/CD3,均已进入临床中后期,有望惠及国内患者。

收购英国F-STAR,布局全球领先的双抗技术平台

2023年,公司成功收购英国生物科技公司F-star,引入全球领先的下一代四价(2+2)双特异性抗体双抗技术平台。该平台通过在天然抗体Fc区域创建两个不同的抗原结合位点,实现强效四价结合、有效免疫细胞激活和强大的局部抗肿瘤作用,且结构具有理想的安全性并易于生产。F-star目前有FS118(LAG-3/PD-L1双重抑制剂,临床II期)、FS120(OX40/CD137双重激动剂,临床I期,全球独家管线)和FS222(CD137激动剂/PD-L1抑制剂,临床I期)等核心在研管线,差异化布局海外BD可期。

依托生物类似药布局全球新兴市场,打造出海第二增长曲线

公司积极布局“一带一路”国家和地区,通过与科兴制药合作开拓利拉鲁肽海外非规市场,并在欧洲、东南亚、非洲、南美、中北美等新兴市场拓展生物类似药业务。新兴市场国家用药需求快速增长,预计2021-2025年CAGR为6.1%,其中拉丁美洲地区增速高达10.1%。拉美等新兴市场国家生物类似药原研替代空间广阔,目前生物类似药销量平均占比不足1成,为公司生物类似药出海提供了巨大机遇。

三、 化学仿制药集采风险基本出清,生物类似药有望迎来快速增长

公司首仿/独仿能力出众,化学仿制药集采风险基本出清

截至2023年末,公司销售额超过5亿的非独家品种均已集采。公司凭借强大的首仿/独仿能力,其院内销售额超5亿的化药品种(如异甘草酸镁注射液、氟比洛芬凝胶贴膏、布地奈德雾化吸入混悬液、贝前列素钠片)均为独家或已集采产品。2024年上半年,公司仿制药恢复9%的正增长,表明化学仿制药集采风险已基本出清,生产降本增效和销售人效提升将助力仿制药保持稳健增长。

生物类似药多款重磅品种新近获批,有望迎来快速增长

公司生物类似药品类众多,申报排位居前且具备产能成本优势。阿达木单抗、贝伐珠单抗、利妥昔单抗、曲妥珠单抗、重组人凝血因子Ⅷ、利拉鲁肽等多款重磅生物类似药已于2022-2024年陆续获得NMPA上市批准,有望在2024年快速上量。这些产品覆盖自免/肿瘤/内分泌领域,原研全球销售额峰值均在数十亿美元级别,国内市场空间广阔。此外,帕妥珠单抗、司美格鲁肽等大单品处于临床III期或BLA阶段,有望持续推进国产替代,助力公司生物类似药中长期增长。

四、 盈利预测和估值评级

盈利预测

基于创新药和生物类似药持续放量、新产品及新适应症不断拓展,以及化学仿制药集采风险基本出清的假设,公司预计2024-2026年创新药和生物类似药销售额将实现较快增长,同比增速分别为23.4%、21.0%、22.5%;仿制药销售额将维持稳健,同比增速分别为5.0%、10.0%、10.0%。

预计公司2024-2026年营收将分别达到293.34亿元、336.14亿元、388.17亿元,归母净利润分别为25.95亿元、30.81亿元、37.50亿元(不考虑一次性收益)。

相对估值和评级

选取翰森制药、科伦药业、复星医药等兼具仿制药和创新药业务的头部药企作为可比公司,2024年平均PE为21.8倍。中国生物制药2024年EPS预计为0.14元,当前股价对应PE为24.1倍,略高于行业平均。考虑到公司化学仿制药集采风险基本出清、生物类似药大品种国内外快速放量、创新药在研管线持续推进,以及肝病、呼吸、外科/镇痛等特色板块的持续发力,利好公司中长期价值提升,首次覆盖给予“推荐”评级。

五、 风险提示

- 药品审批不及预期: 药品审批政策和法规可能变化,导致创新产品获批时间延迟。

- 新药上市放量不及预期: 创新产品上市后各节点推进不顺利、同类药品上市竞争,可能影响销售放量。附条件批准的药品需完成后续研究以确保可持续性。

- 国家政策的影响: 医保谈判准入存在不确定性,谈判失败可能影响市场准入和销售。价格降幅风险可能影响利润,需通过增加销量弥补。

总结

中国生物制药正处于战略转型的关键时期,通过“创新+国际化”双轮驱动,其核心竞争力显著增强。公司在肿瘤、肝病、呼吸系统、外科/镇痛四大治疗领域拥有深厚的市场基础和丰富的创新管线。随着安罗替尼等重磅创新药新适应症的获批和放量,以及艾贝格司亭α注射液等引进大单品的医保加速,肿瘤板块有望持续引领增长。肝病和呼吸系统板块的集采大单品稳健发展,同时NASH、COPD、哮喘等领域的创新在研品种具备巨大潜力。外科/镇痛板块的凝胶贴膏市场持续扩张,PL-5抗菌肽等创新产品有望填补市场空白。

在国际化方面,公司通过收购F-star布局全球领先的双抗技术平台,并深化与勃林格殷格翰的战略合作,同时积极拓展“一带一路”新兴市场,为生物类似药打造第二增长曲线。国内化学仿制药集采风险已基本出清,生物类似药多款重磅品种新近获批,有望迎来快速增长。尽管面临药品审批、新药放量和国家政策等风险,但公司营收已重回正增长,利润端加速增长的拐点初现,未来发展前景广阔,具备中长期投资价值,首次覆盖给予“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用