中心思想

营收稳健增长与盈利能力提升

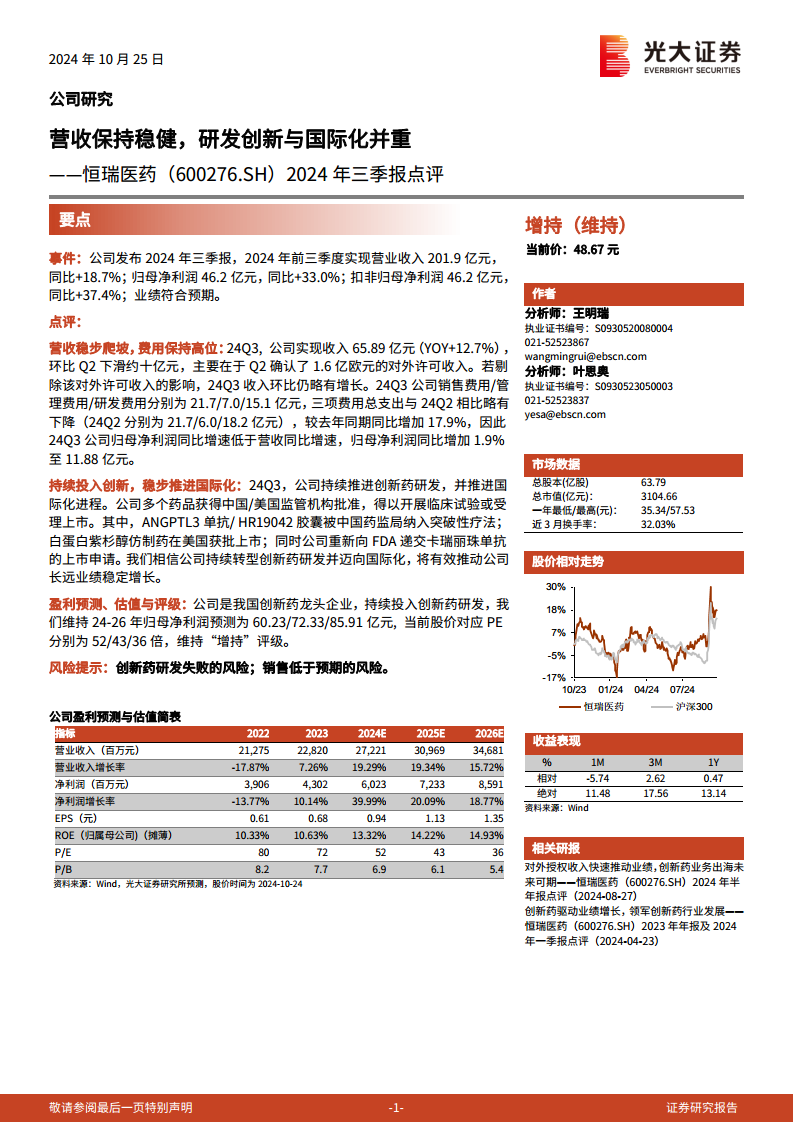

恒瑞医药在2024年前三季度实现了营收和归母净利润的显著增长,业绩符合市场预期。公司通过优化产品结构和对外许可收入,保持了营收的稳步爬坡,同时在费用控制方面也展现出一定的成效,推动了净利润的快速增长。

创新驱动与国际化战略

公司持续将研发创新作为核心驱动力,不断推出新的创新药并积极推进国际化进程。通过获得国内外监管机构的批准,以及在突破性疗法和国际市场上市申请方面的进展,恒瑞医药正逐步巩固其在国内创新药领域的领先地位,并为未来的全球市场拓展奠定基础。

主要内容

2024年前三季度业绩概览

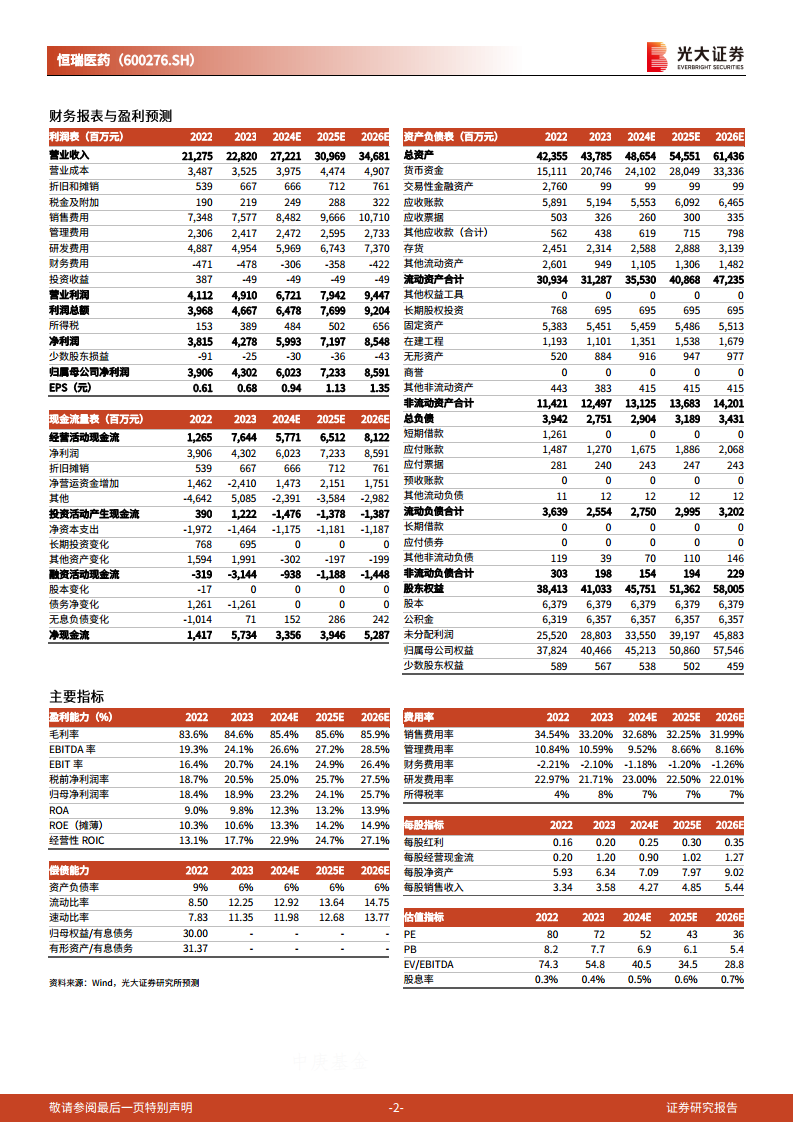

- 财务表现强劲: 2024年前三季度,恒瑞医药实现营业收入201.9亿元,同比增长18.7%;归母净利润46.2亿元,同比增长33.0%;扣非归母净利润46.2亿元,同比增长37.4%。这些数据表明公司业绩表现符合市场预期。

- 投资评级维持“增持”: 分析师维持对恒瑞医药的“增持”评级,当前股价为48.67元。

营收稳步爬坡,费用保持高位

- 第三季度营收分析: 224年第三季度,公司实现收入65.89亿元,同比增长12.7%。尽管环比第二季度下滑约十亿元,但这主要由于第二季度确认了1.6亿欧元的对外许可收入。若剔除该对外许可收入影响,第三季度收入环比仍略有增长。

- 费用结构与净利润: 第三季度销售费用、管理费用和研发费用分别为21.7亿元、7.0亿元和15.1亿元。三项费用总支出较第二季度略有下降,但较去年同期同比增加17.9%。因此,第三季度归母净利润同比增速(1.9%至11.88亿元)低于营收同比增速。

持续投入创新,稳步推进国际化

- 创新药研发进展: 公司在第三季度持续推进创新药研发,多个药品获得中国或美国监管机构批准,得以开展临床试验或受理上市。例如,ANGPTL3单抗和HR19042胶囊被中国药监局纳入突破性疗法。

- 国际化布局: 恒瑞医药积极推进国际化进程,白蛋白紫杉醇仿制药在美国获批上市,同时公司重新向FDA递交了卡瑞丽珠单抗的上市申请。这表明公司正通过创新药研发和国际市场拓展,推动长远业绩稳定增长。

盈利预测、估值与评级

- 盈利预测: 分析师维持对恒瑞医药2024-2026年归母净利润的预测,分别为60.23亿元、72.33亿元和85.91亿元。

- 估值: 当前股价对应2024-2026年的PE分别为52倍、43倍和36倍。

- 评级: 维持“增持”评级,肯定了公司作为创新药龙头企业的市场地位和发展潜力。

风险提示

- 创新药研发失败风险: 创新药研发具有高投入、长周期、高风险的特点,存在研发失败或上市不及预期的风险。

- 销售低于预期风险: 市场竞争加剧、医保政策变化等因素可能导致公司产品销售低于预期。

总结

恒瑞医药在2024年前三季度展现出稳健的财务增长,营业收入和归母净利润均实现显著提升,符合市场预期。公司持续将研发创新作为核心战略,通过多个创新药的研发进展和国内外监管机构的批准,巩固了其在创新药领域的领先地位。同时,公司积极推进国际化战略,白蛋白紫杉醇仿制药在美国获批上市以及卡瑞丽珠单抗重新递交FDA上市申请,均体现了其拓展全球市场的决心。尽管面临研发失败和销售不及预期的风险,但分析师维持“增持”评级,并对公司未来三年的盈利能力持乐观态度,认为其作为创新药龙头企业,有望通过持续创新和国际化布局实现长期稳定的业绩增长。

微信扫一扫-立即使用

微信扫一扫-立即使用