中心思想

业绩增长放缓与市场挑战

爱美客2024年第三季度业绩增长显著放缓,营业收入和归母净利润同比增速分别为1.1%和2.1%,主要受整体消费疲软及医美行业经营承压影响。高端产品线,特别是再生类产品,受市场竞争加剧冲击较大,导致其收入占比下滑并小幅拉低了毛利率。

精细化运营与未来增长动能

尽管面临外部挑战,公司通过精细化运营有效控制了销售和管理费用,使得期间费用率同比下降,并最终提升了归母净利率。同时,公司在研项目稳步推进,新产品获批及司美格鲁肽注射液进入临床试验,预示着产品矩阵的不断丰富,有望降低对单一大单品的依赖,为未来业绩增长积蓄动能。

主要内容

消费整体疲软影响单季度表现

- 2024年前三季度,爱美客实现营业收入23.8亿元,同比增长9.5%;归母净利润15.9亿元,同比增长11.8%。

- 2024年第三季度,公司营业收入为7.2亿元,同比增长1.1%;归母净利润为4.6亿元,同比增长2.1%。

- 业绩放缓主要归因于7、8月份医美行业整体承压,求美者消费意愿偏弱。

- 嗨体系列产品保持稳健增长,但高端类产品(尤其是再生类产品)受影响较大,且随着江苏吴中艾塑菲的入局,品类内部竞争加剧。

高端产品线收入占比下滑导致毛利率小幅降低,出色费用管控下净利率有所提升

- 2024年前三季度,公司毛利率为94.8%,同比下降0.5个百分点;归母净利率为66.7%,同比提升1.4个百分点。

- 2024年第三季度,公司毛利率为94.5%,同比下降0.5个百分点;归母净利率为64.7%,同比提升0.7个百分点。

- 毛利率小幅下降主要系高端产品增长放缓,收入占比降低所致。

- 2024年前三季度,公司期间费用率同比下降1.1个百分点至19.3%。其中,销售费用率和管理费用率分别同比下降1.1和1.3个百分点,显示出精细化运营管理的成效。研发费用率和财务费用率有所上升,财务费用率增加主要系购买理财产品增加。

在研项目稳步推进,产品矩阵不断丰富

- 2024年10月,公司用于颏部后缩的医用含聚乙烯醇凝胶微球的修饰透明质酸钠凝胶正式获批,进一步丰富了凝胶类产品线。

- 同月,公司司美格鲁肽注射液项目顺利进入临床试验阶段,有望突破体重管理新赛道。

- “注射用A型肉毒毒素”、“第二代面部埋植线”、“利多卡因丁卡因乳膏”和“注射用透明质酸酶”等在研项目亦在稳步推进中,旨在降低对“嗨体”等大单品的依赖度,为公司业绩持续增长积蓄动能。

医美龙头企业,维持“买入”评级

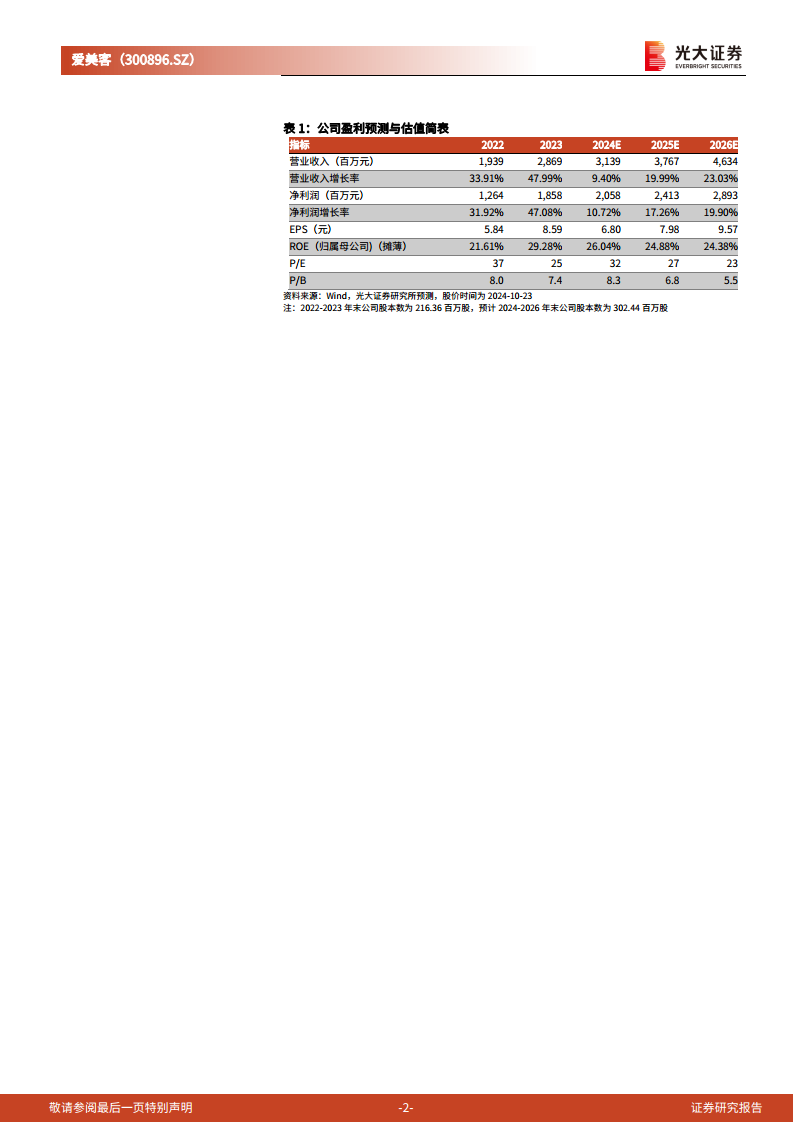

- 考虑到宏观经济影响下医美行业整体增长放缓及市场竞争加剧,分析师下调了公司2024-2026年营收预测至31.39/37.67/46.34亿元(下调幅度分别为5%/5%/9%)。

- 相应下调2024-2026年归母净利润预测至20.58/24.13/28.93亿元(下调幅度分别为4%/5%/8%),对应EPS分别为6.80、7.98、9.57元。

- 当前股价对应PE分别为32、27、23倍。

- 尽管面临挑战,公司作为医美龙头企业,研发实力强劲,在研管线众多,后续业绩增长动能充沛。分析师认为公司目前的估值水平已反映了行业竞争加剧的预期,因此维持“买入”评级。

- 风险提示包括行业竞争加剧、行业政策变化风险以及新品商业推广不及预期风险。

总结

爱美客在2024年第三季度面临消费疲软和市场竞争加剧的双重压力,导致单季度业绩增长放缓。然而,公司通过有效的费用管控提升了净利率,并持续推进多项在研项目,不断丰富产品矩阵,为未来的多元化增长奠定基础。尽管分析师下调了盈利预测,但鉴于其作为医美龙头的地位、强大的研发实力和丰富的管线储备,公司仍被认为具备充足的增长动能,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用