中心思想

业绩短期承压,战略转型加速

三诺生物2024年前三季度业绩表现略低于市场预期,主要受研发投入和销售推广费用增大的影响,导致归母净利润同比下滑19.71%。然而,公司正积极进行战略转型,通过加大对连续血糖监测(CGM)业务的投入,并推动其在国内外的销售放量,以期培育新的增长曲线。

CGM驱动增长,国际化前景可期

尽管短期利润承压,公司传统血糖监测(BGM)业务保持平稳增长,而CGM业务作为第二增长曲线,已在国内市场正式上线销售并有望在2024年实现3-5亿元的销售目标。同时,CGM产品已获得CE认证,并计划在2024年提交FDA上市申请,预示着国际化出海前景广阔。海外子公司的经营改善也进一步增强了公司的全球化布局潜力。

主要内容

2024年三季报业绩概览

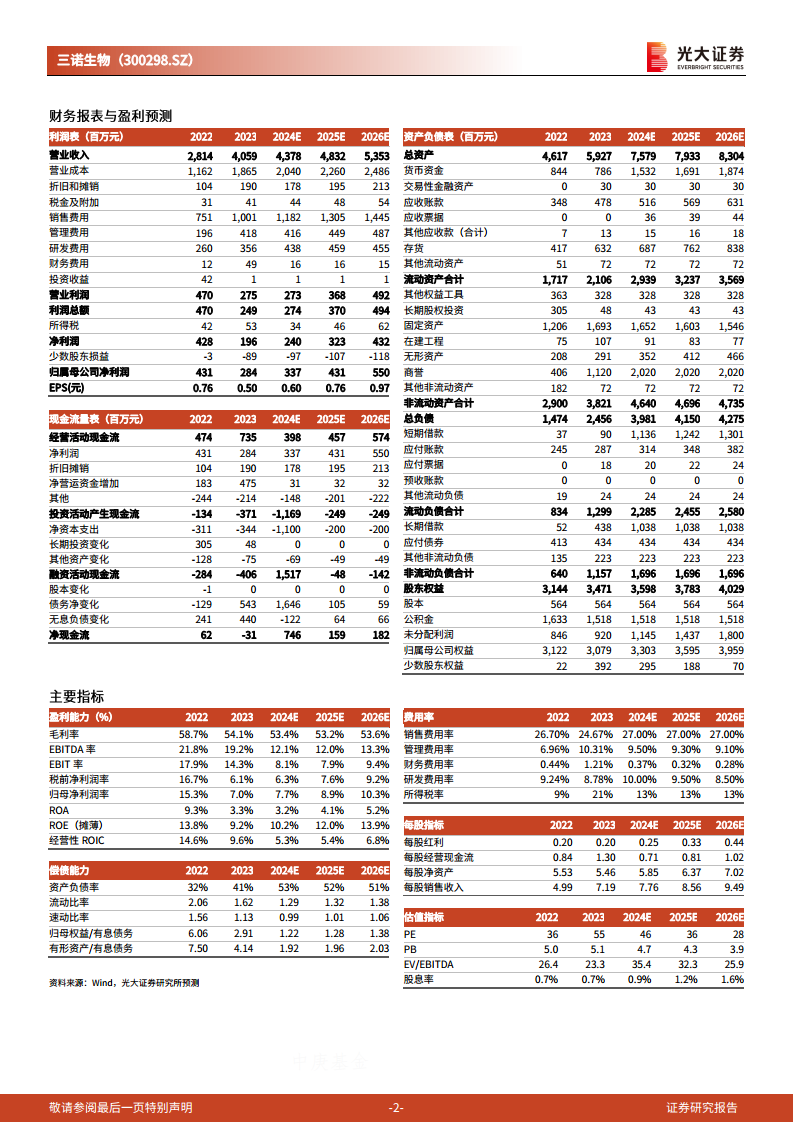

公司2024年前三季度实现营业收入31.82亿元,同比增长4.83%;归母净利润2.55亿元,同比下滑19.71%。其中,第三季度单季营业收入为10.49亿元,同比增长2.05%;归母净利润为0.58亿元,同比大幅下滑59.44%。利润端业绩表现略低于市场预期,主要原因在于公司加大了研发投入(包括海外临床推进和国内CGM迭代研发费用)以及销售推广费用。

传统业务稳健,CGM业务加速放量

- 传统血糖监测业务平稳增长: 剔除心诺健康并表及CGM销售贡献后,公司2024年前三季度BGM血糖监测业务实现平稳增长。公司深耕BGM行业二十余载,已奠定先发优势和龙头地位,预计2024年BGM业务收入有望维持稳健增长。

- CGM国产第一梯队,销售放量在即: 公司CGM产品已于2023年获批并正式上线销售,推测2023年销售收入约8000万元。公司指引2024年CGM产品销售目标为3-5亿元,并有望在2025年实现盈利。二代产品也有望上市,进一步补充产品梯队。CGM行业有望加速扩容,公司自2008年开始布局基于三代传感器技术的CGM产品,其上市成为拉动公司业绩增长的第二曲线。

全球化布局与海外市场突破

- CGM国际化出海可期: 公司CGM产品已于2023年获得CE认证,有望在2024年实现在欧盟主要国家的销售导入。同时,CGM在美国的临床推进顺利,公司指引产品有望于2024年提交FDA上市申请,并于2025年获得批准。

- 海外子公司经营拐点初现: 两家海外子公司的经营改善趋势明显,预计全年有望实现盈利。公司已建立起全球销售网络和品牌资源,随着对海外子公司的整合进入尾声,其经营拐点初现,有望为公司贡献利润。

盈利预测调整与投资评级维持

考虑到研发投入(海外临床推进、国内CGM迭代研发费用)和销售推广费用加大,光大证券研究所下调了公司2024-2026年归母净利润预测,分别调整为3.4亿元、4.3亿元和5.5亿元(原预测值为4.5亿元、5.5亿元和6.3亿元,下调幅度分别为24.1%、17.9%和12.5%)。尽管利润预测下调,但鉴于公司作为国产血糖监测第一品牌,以及业务出海至欧盟和美国等成熟市场的潜力,维持“买入”评级。

总结

三诺生物2024年前三季度业绩受研发和销售费用投入增大的影响,归母净利润同比下滑19.71%,略低于市场预期。然而,公司传统血糖监测(BGM)业务保持平稳增长,而连续血糖监测(CGM)业务作为新的增长引擎,在国内市场加速放量,并已获得CE认证,有望在2024年进入欧盟市场,2025年获批进入美国市场,国际化前景广阔。此外,海外子公司经营状况改善,预计将实现盈利。尽管短期利润预测有所下调,但基于公司在血糖监测领域的龙头地位和CGM业务的长期增长潜力,分析师维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用