中心思想

战略性海外扩张与业务协同

南微医学通过拟收购欧洲内镜公司Creo Medical S.L.U.的控股权,旨在显著加强其在欧洲市场的业务布局和产品销售能力。此次收购不仅将加速公司在海外市场的扩张步伐,提升其产品在欧洲市场的份额,更将与公司现有业务形成协同效应,进一步巩固其国际化发展战略。

创新驱动与持续增长潜力

公司持续推进产品研发,特别是在一次性内镜及配套耗材领域取得了多项注册证和量产突破,并逐步从微波技术平台向肿瘤介入平台转型。尽管短期内因研发投入加大调整了盈利预测,但这些创新举措有望为公司拉开“第二增长曲线”,驱动长期可持续发展。

主要内容

拟收购欧洲内镜公司:深化海外布局

收购标的概况与业务分布

南微医学计划通过全资子公司南微荷兰,以不超过3672万欧元收购Creo Medical Group plc持有的Creo Medical S.L.U.(标的公司)51%股权。标的公司主要业务为内镜耗材销售,其业务重心集中在西欧地区。根据2023年数据,内镜下耗材和一次性内镜等产品贡献了标的公司收入的近70%。从地域分布来看,2023年法国地区占其收入比重约30%,而英国、比利时、西班牙、德国合计贡献了约60%的收入,显示出其在西欧市场的广泛覆盖。

财务表现与估值分析

标的公司2023年实现收入约3194万欧元,净利润约346.8万欧元。根据测算,此次收购价对应标的公司2023年的P/S(市销率)估值约为1.1倍,P/E(市盈率)估值约为10.6倍。这一估值水平在行业内具有一定的吸引力。此次收购预计将有效提升南微医学在欧洲地区的产品销售能力,加速其海外扩张进程,并快速提升公司产品在欧洲市场的占有率。

产品研发进展:开启第二增长曲线

一次性内镜及配套耗材的注册与量产

南微医学在产品研发方面稳步推进,已取得显著成果。公司开发的一次性内科用胆道镜已获得美国、欧盟及日本的注册证,为其全球市场准入奠定了基础。同时,一次性外科用胆道镜也已取得国内注册证并实现量产出货。此外,围绕一次性内镜开发的微型胆道活检钳已获得日本注册,微型取石球囊等镜下配套耗材也已获得国内注册,进一步丰富了公司的产品线。

子公司康友医疗新产品布局与技术平台转型

子公司康友医疗的新产品,包括微导管、引流管、气道封堵球囊、一次性穿刺活检针等,也正在积极销售推进中。这些新产品的推出,标志着公司初步从单一的微波技术平台向更广阔的肿瘤介入平台转型,为公司未来的多元化发展和“第二增长曲线”的形成提供了坚实支撑。

盈利预测与投资评级

盈利预测调整及原因

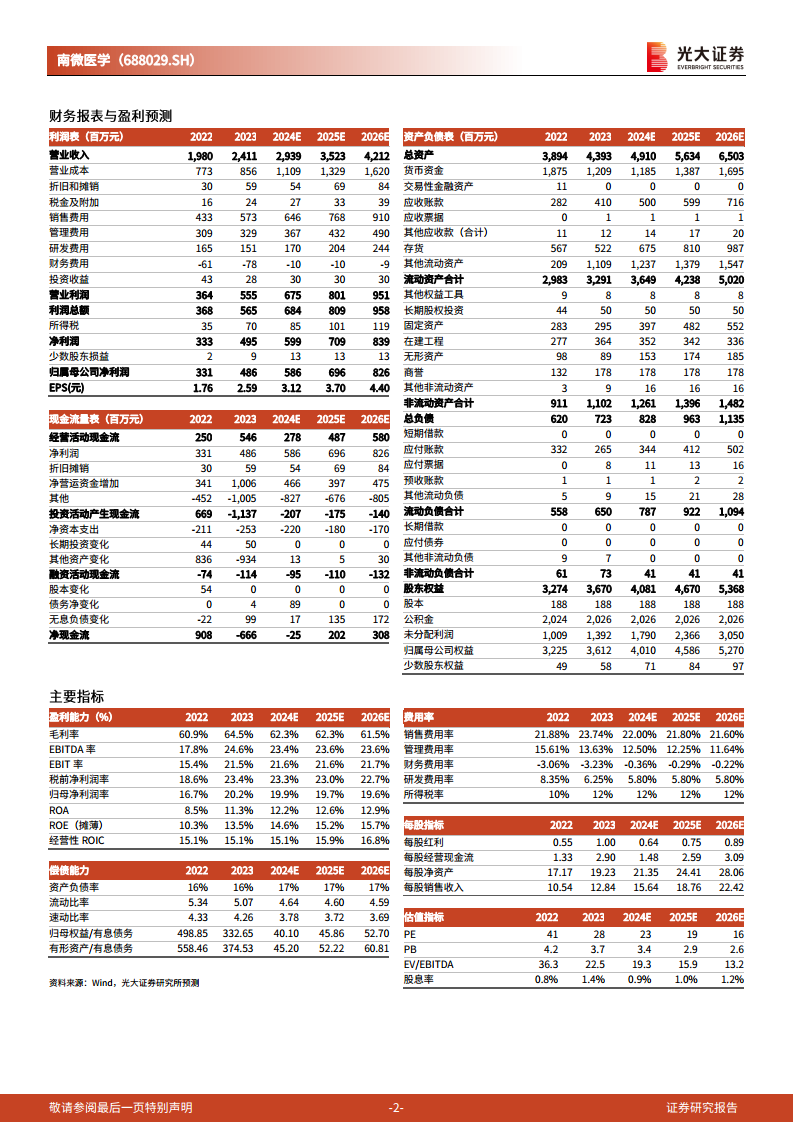

鉴于公司在研发投入方面的加大,分析师对南微医学的盈利预测进行了调整。公司2024年和2025年的归母净利润预测分别下调至5.86亿元(原预测6.21亿元,下调5.64%)和6.96亿元(原预测8.11亿元,下调14.18%)。同时,新增了2026年归母净利润预测为8.26亿元。

估值分析与投资建议

根据调整后的盈利预测,南微医学当前股价(72.01元)对应的2024年至2026年P/E估值分别为23倍、19倍和16倍。考虑到公司作为内镜诊疗耗材领域的龙头企业地位,以及其稳步推进的国际化拓展和不断强化的出海业务协同效应,分析师维持了“买入”的投资评级。

主要风险提示

报告提示了多项潜在风险,包括海外疫情持续影响、诉讼风险、医药控费政策风险、汇率波动风险以及新产品注册进度不及预期等,投资者需予以关注。

总结

南微医学通过拟收购欧洲内镜公司Creo Medical S.L.U.,以不超过3672万欧元的价格,旨在加强其在西欧市场的内镜耗材销售能力,加速海外扩张。标的公司2023年收入3194万欧元,净利润346.8万欧元,收购估值对应2023年P/S 1.1x、P/E 10.6x。同时,公司在一次性内镜及配套耗材研发方面取得多项国内外注册证,并向肿瘤介入平台转型,有望开启新的增长曲线。尽管因研发投入加大,公司2024-2025年归母净利润预测有所下调,但分析师仍维持“买入”评级,认为公司作为行业龙头,其国际化战略和创新能力将驱动长期发展。

微信扫一扫-立即使用

微信扫一扫-立即使用