中心思想

业绩短期承压,长期增长动力强劲

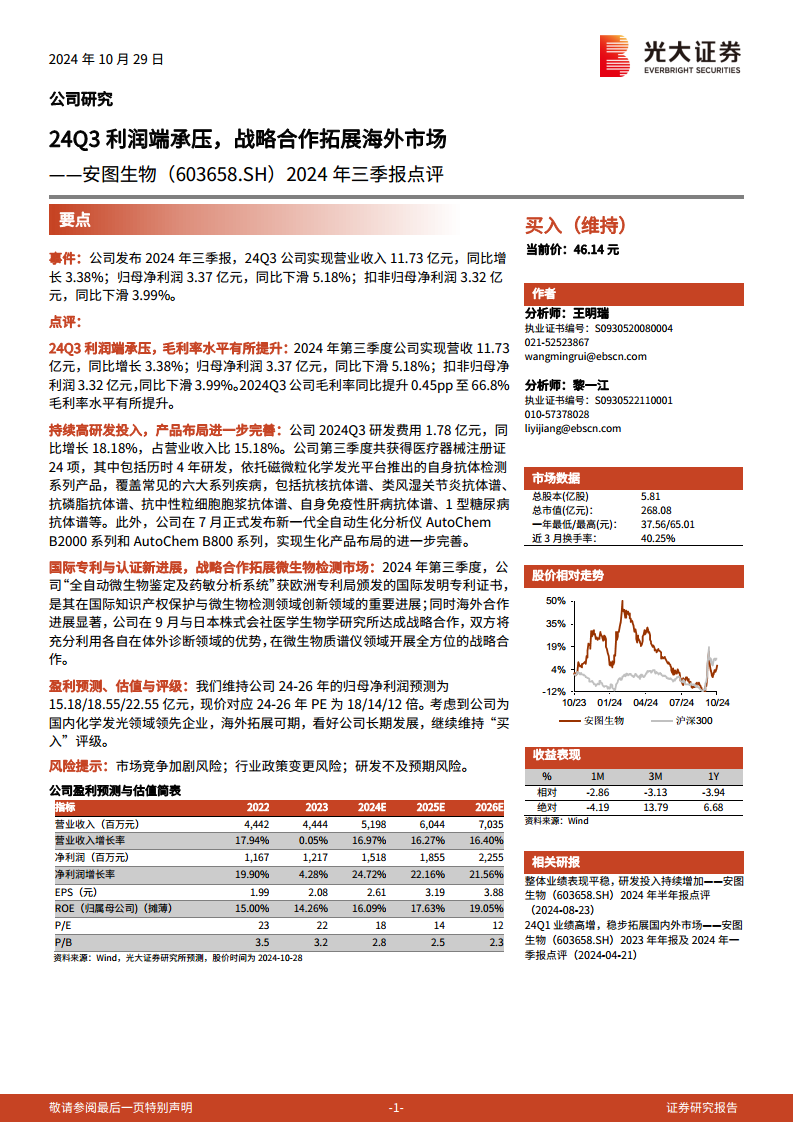

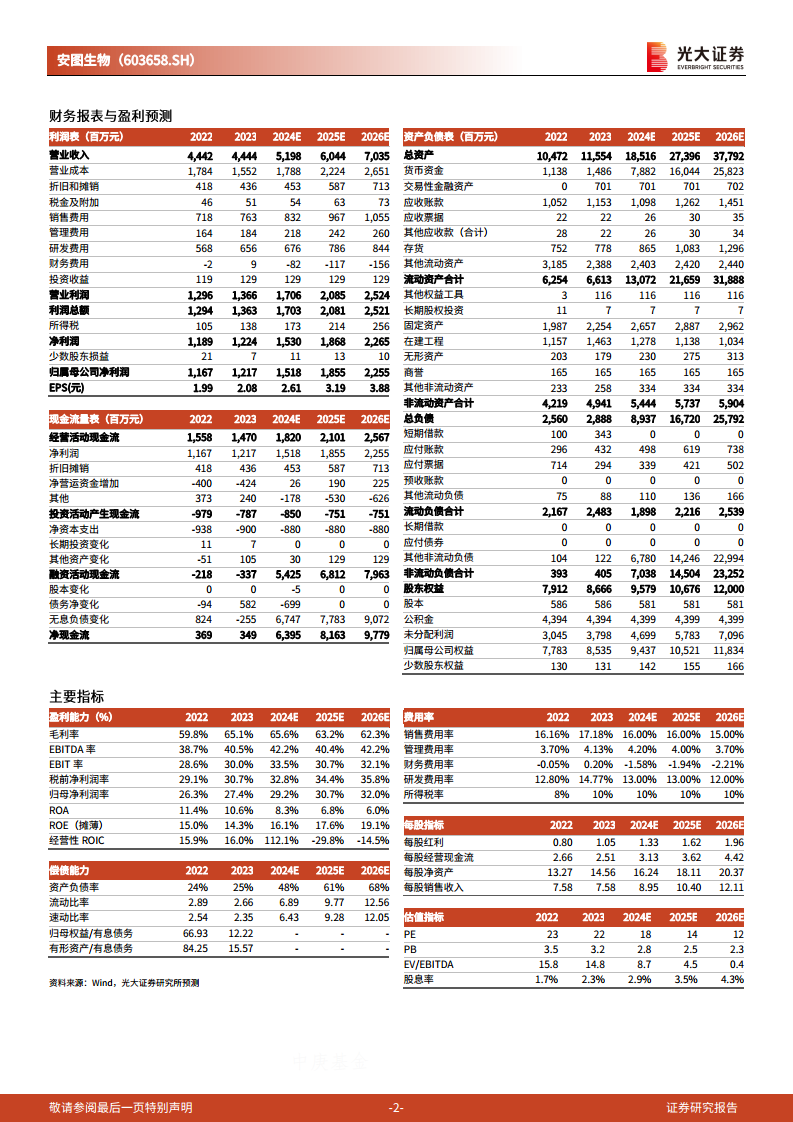

安图生物2024年第三季度业绩显示,尽管营业收入同比增长3.38%至11.73亿元,但归母净利润同比下滑5.18%至3.37亿元,扣非归母净利润同比下滑3.99%至3.32亿元,利润端面临短期压力。然而,公司通过持续高研发投入(研发费用同比增长18.18%,占营收比15.18%)和积极的国际化战略(获得欧洲专利、与日本MBL战略合作),为未来增长奠定了坚实基础。

研发与国际化战略并举

报告强调,公司在第三季度取得了24项医疗器械注册证,并推出了磁微粒化学发光平台下的自身抗体检测系列产品及新一代全自动生化分析仪,显著完善了产品布局。同时,公司“全自动微生物鉴定及药敏分析系统”获得欧洲专利,并与日本株式会社医学生物学研究所达成战略合作,共同拓展微生物检测市场,显示出公司在全球体外诊断领域的竞争力和扩张潜力。

主要内容

2024年第三季度经营分析

利润端承压,毛利率水平有所提升

2024年第三季度,安图生物实现营业收入11.73亿元,同比增长3.38%。然而,归母净利润为3.37亿元,同比下滑5.18%;扣非归母净利润为3.32亿元,同比下滑3.99%。尽管利润端面临压力,但公司毛利率同比提升0.45个百分点至66.8%,显示出产品结构优化或成本控制的积极效果。

持续高研发投入,产品布局进一步完善

公司在研发方面保持高投入,第三季度研发费用达1.78亿元,同比增长18.18%,占营业收入的比例为15.18%。高研发投入带来了丰硕成果,公司共获得24项医疗器械注册证。其中,历时四年研发的磁微粒化学发光平台自身抗体检测系列产品(覆盖抗核抗体谱、类风湿关节炎抗体谱等六大常见疾病)和新一代全自动生化分析仪AutoChem B2000系列及AutoChem B800系列于7月正式发布,进一步丰富了公司在生化和免疫诊断领域的产品线。

国际专利与认证新进展,战略合作拓展微生物检测市场

安图生物在国际化方面取得显著进展。其“全自动微生物鉴定及药敏分析系统”获得了欧洲专利局颁发的国际发明专利证书,标志着公司在微生物检测领域的创新能力获得国际认可。此外,公司于9月与日本株式会社医学生物学研究所达成战略合作,双方将共同在微生物质谱仪领域开展合作,此举有望加速公司在海外微生物检测市场的拓展。

战略布局与未来展望

盈利预测与估值

光大证券维持安图生物2024-2026年的归母净利润预测分别为15.18亿元、18.55亿元和22.55亿元。基于当前股价46.14元,对应的2024-2026年PE分别为18倍、14倍和12倍。分析师认为,公司作为国内化学发光领域的领先企业,海外拓展前景可期,因此维持“买入”评级。

风险提示

报告提示了潜在风险,包括市场竞争加剧、行业政策变更以及研发不及预期等,这些因素可能对公司未来的业绩产生影响。

总结

安图生物2024年第三季度营收实现稳健增长,但利润端短期承压。公司通过持续加大研发投入,成功推出多款创新产品,进一步完善了国内市场的产品布局。同时,公司在国际知识产权保护和海外市场拓展方面取得重要进展,其“全自动微生物鉴定及药敏分析系统”获得欧洲专利,并与日本MBL的战略合作有望加速其在全球微生物检测市场的渗透。尽管面临市场竞争和政策变化等风险,但鉴于公司在国内化学发光领域的领先地位和积极的国际化战略,其长期发展潜力依然被看好,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用