中心思想

业务发展双轮驱动,业绩稳健增长

药明康德2024年前三季度业绩符合预期,尽管受新冠商业化项目影响,总收入和净利润短期内有所承压,但剔除该影响后,公司常规业务展现出稳健的增长态势。尤其值得关注的是,新分子(TIDES)业务实现快速扩张,在手订单和收入均大幅增长,成为公司未来业绩增长的核心驱动力,形成了常规业务与新分子业务双轮驱动的良好格局。

盈利能力展望积极,维持“买入”评级

公司作为一站式CXO龙头,其盈利能力保持稳定。分析师维持对公司2024-2026年归母净利润的积极预测,预计未来两年将恢复两位数增长。基于公司稳健的业务发展、强劲的订单增长以及在行业中的领先地位,分析师维持了A股和H股的“买入”评级,表明对公司长期发展前景的信心。

主要内容

2024年三季报业绩概览与符合预期

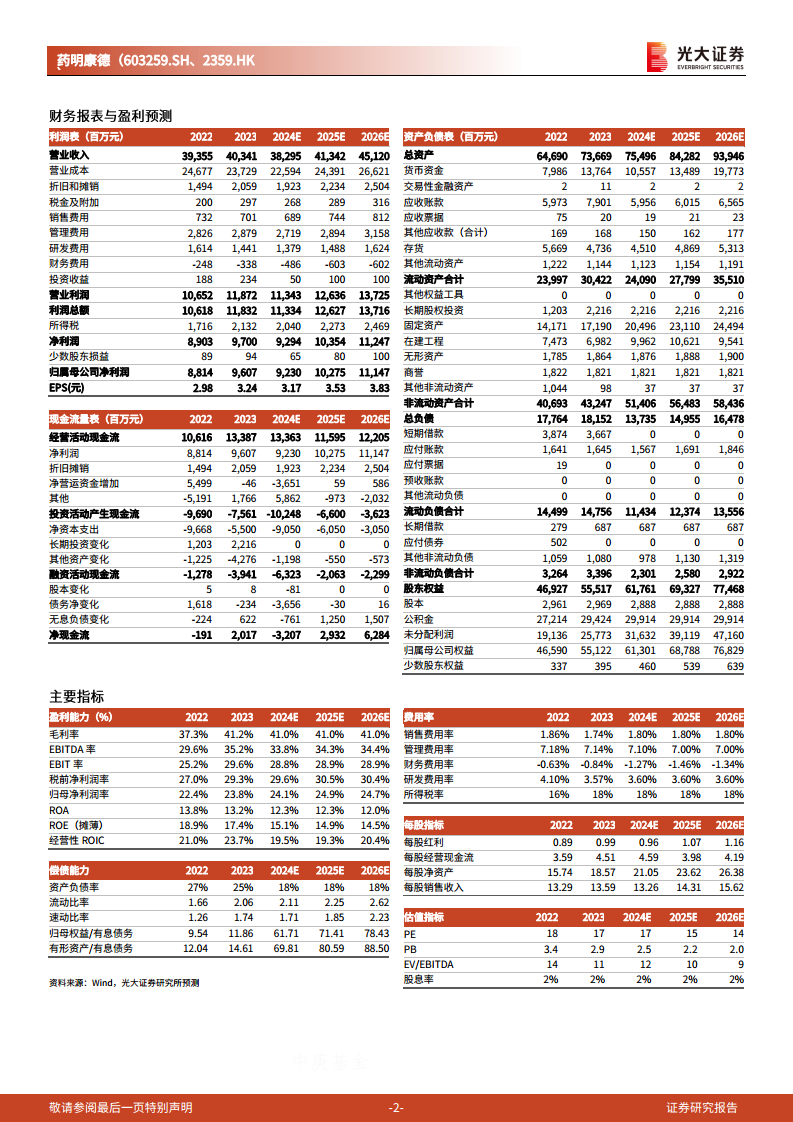

药明康德于2024年10月29日发布三季报,报告显示公司2024年前三季度实现收入277.0亿元,同比下降6.2%;实现归母净利润65.3亿元,同比下降19.1%;实现扣非归母净利润66.8亿元,同比下降14.2%。单就第三季度而言,公司实现收入104.6亿元,同比下降1.96%;归母净利润22.9亿元,同比下降17.02%;扣非归母净利润22.68亿元,同比下降23.08%。尽管整体数据呈现同比下滑,但报告指出,公司业绩表现符合市场预期。

常规业务稳健增长与区域需求改善

报告强调,若剔除新冠商业化项目的影响,公司常规业务发展稳健,收入环比有望进一步改善。具体数据显示,2024年前三季度剔除新冠商业化项目影响后,公司收入同比增长4.6%;而2024年第三季度单季度收入同比更是大幅增长14.6%,这有力地表明新冠大订单的影响正在逐步消退,公司核心业务恢复增长动力。在区域表现方面,欧美地区需求强劲并环比改善。2024年上半年,公司在美国和欧洲剔除新冠商业化项目后的收入同比增速分别为-1.2%和+5.3%。然而,到2024年前三季度,这两个指标分别提升至+7.6%和+14.8%,显示出欧美市场需求的显著回暖。考虑到欧美地区收入占公司总收入的77%,这些区域的需求改善对公司业绩产生了强劲的正面驱动作用。

新分子业务强劲扩张与订单驱动

公司在手订单高速增长,特别是新分子业务(TIDES)展现出快速扩张的态势。截至2024年第三季度末,公司在手订单总额达到438亿元,同比增长35.2%。其中,新分子(TIDES)业务在手订单同比激增196%,成为订单增长的主要亮点。在第三季度,公司化学部分业务(剔除新冠商业化项目)收入同比增长26.4%,表现亮眼。TIDES业务收入达到35.5亿元,同比增长71.0%。公司预计TIDES业务全年有望实现超过60%的收入增长,并且多肽固相合成反应釜总体积有望较2023年增加9千升至4.1万升,为TIDES业务的持续高速增长提供坚实的产能保障。

盈利预测与投资评级

基于对公司业务发展趋势的分析,分析师维持了药明康德的盈利预测、估值与评级。公司2024-2026年归母净利润预测分别为92.30亿元、102.75亿元和111.47亿元,分别对应同比变动-3.93%、+11.32%和+8.49%。在估值方面,2024-2026年A股对应PE分别为17倍、15倍和14倍;H股对应PE分别为15倍、14倍和13倍。鉴于公司作为一站式CXO龙头的地位以及业绩保持稳定的预期,分析师均维持了A股和H股的“买入”评级。同时,报告也提示了潜在风险,包括药企研发投入不及预期、市场竞争加剧以及地缘政治风险。

总结

药明康德2024年前三季度业绩符合预期,尽管短期内受到新冠商业化项目影响,但剔除该因素后,公司常规业务展现出稳健的增长势头,尤其在欧美市场需求强劲。新分子(TIDES)业务表现尤为突出,在手订单和收入均实现高速增长,成为公司未来业绩增长的重要驱动力。分析师维持了对公司未来几年净利润的积极预测,并基于其CXO龙头地位和业务发展态势,维持了“买入”评级,表明对公司长期价值的认可。然而,投资者仍需关注药企研发投入、市场竞争及地缘政治等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用