中心思想

业绩改善与发展信心

稳健医疗2024年第三季度业绩表现向好,尤其在剔除去年同期城市更新改造项目影响后,归母净利润实现显著增长62.2%,利润增速明显快于收入。公司医用耗材及健康生活消费品两大业务板块收入增速均环比加快,显示出经营状况的持续改善。

股权激励与国际化布局

公司发布限制性股票激励计划草案,设定了未来三年(2025-2027年)总收入同比增速13%的触发值和18%的目标值,彰显了管理层对公司未来发展的坚定信心。同时,通过收购GRI股权,公司积极拓展海外产能、销售渠道及本地化运营能力,以提升国际竞争力。

主要内容

2024年前三季度及Q3业绩概览

稳健医疗2024年前三季度实现营业收入60.7亿元,同比增长1.0%;归母净利润5.5亿元,同比下滑74.3%。若剔除去年Q3稳健工业园城市更新改造项目影响,前三季度归母净利润同比下滑29.6%。

单季度来看,2024年Q3公司实现收入20.4亿元,同比增长16.8%;归母净利润1.7亿元,同比下滑88.5%。同样,若剔除稳健工业园城市更新改造项目影响,2024年Q3归母净利润同比增长62.2%,利润增速显著快于收入,主要得益于费用率下降及所得税费用减少。此外,Q3收入及利润增速环比Q1(收入同比-18.8%,归母净利润同比-51.6%)和Q2(收入同比+11.0%,归母净利润同比-33.8%)均有改善。

医用耗材业务表现

前三季度医用耗材业务实现收入26.6亿元,同比下滑11.5%,占总收入的43.7%。2024年Q3单季度收入9.4亿元,同比增长13.1%,继Q2增速转正(6.6%)后进一步提升。

渠道与产品细分

- 分渠道: 国外销售渠道前三季度收入12.0亿元,同比增长12.7%,占医用耗材业务收入的45.2%。国内药店及电子商务Q3单季度合计收入1.9亿元,同比增长21.6%。

- 分产品: 常规医用耗材产品Q3单季度收入8.5亿元,同比增长14.3%。核心品类中,高端敷料及健康个护业务前三季度分别实现收入5.7亿元和2.9亿元,同比分别增长33.5%和36.2%,增长势头良好。

健康生活消费品业务表现

前三季度健康生活消费品业务实现收入33.6亿元,同比增长13.7%,占总收入的55.4%。2024年Q3单季度收入10.8亿元,同比增长20.6%,较Q2的13.8%增速有所提升。

渠道与产品细分

- 分渠道: 前三季度线上渠道收入同比增长14.0%,线下门店收入同比增长近双位数。

- 分产品: 干湿棉柔巾、成人服饰、卫生巾前三季度分别实现收入10.1亿元、6.4亿元和4.6亿元,同比分别增长31.3%、13.3%和10.4%。2024年Q3单季度收入同比分别增长47.1%、23.8%和17.1%。

财务指标分析

毛利率与费用率

前三季度毛利率同比下降2.0个百分点至48.1%。分季度看,Q1-Q3单季度毛利率分别为47.6%(同比-3.3PCT)、49.7%(同比-2.4PCT)和47.0%(同比持平)。

前三季度期间费用率同比提升2.3个百分点至36.7%。其中,销售费用率26.0%(同比+1.9PCT),管理费用率7.7%(同比+0.5PCT),研发费用率3.8%(同比-0.7PCT),财务费用率-0.7%(同比+0.5PCT)。Q1-Q3单季度期间费用率分别同比+5.9PCT、+1.2PCT和-1.5PCT。

存货与现金流

截至2024年9月末,存货较年初增加38.6%至19.9亿元,同比增加35.7%;存货周转天数为147天,同比增加10天。应收账款较年初增加46.8%至11.3亿元,同比增加41.0%;应收账款周转天数为42天,同比增加3天。经营净现金流前三季度为4.9亿元,同比增加119.3%,主要得益于运营资金管理持续改善。

业务亮点与发展信心

2024年第三季度,公司医用耗材及消费品业务收入增速均环比加快。医用耗材业务前三季度累计收入实现正增长。公司于9月30日完成收购GRI 75.2%股权,有望增加海外产能、销售渠道及本地化运营能力,提升国际竞争力。消费品业务方面,“全棉时代”品牌心智不断深化,重点品类市占率增长,会员基数增加,并持续深化与消费者的情感链接与互动交流。

公司发布限制性股票激励计划草案,拟授予不超过308位激励对象共计748万股限制性股票,约占总股本的1.28%。激励计划业绩考核要求为2025/2026/2027年公司总收入同比增速触发值均为13%,目标值均为18%,医疗业务与消费品业务板块考核要求与公司总体要求一致。此举有助于激发员工积极性,提升公司治理水平。

盈利预测与评级

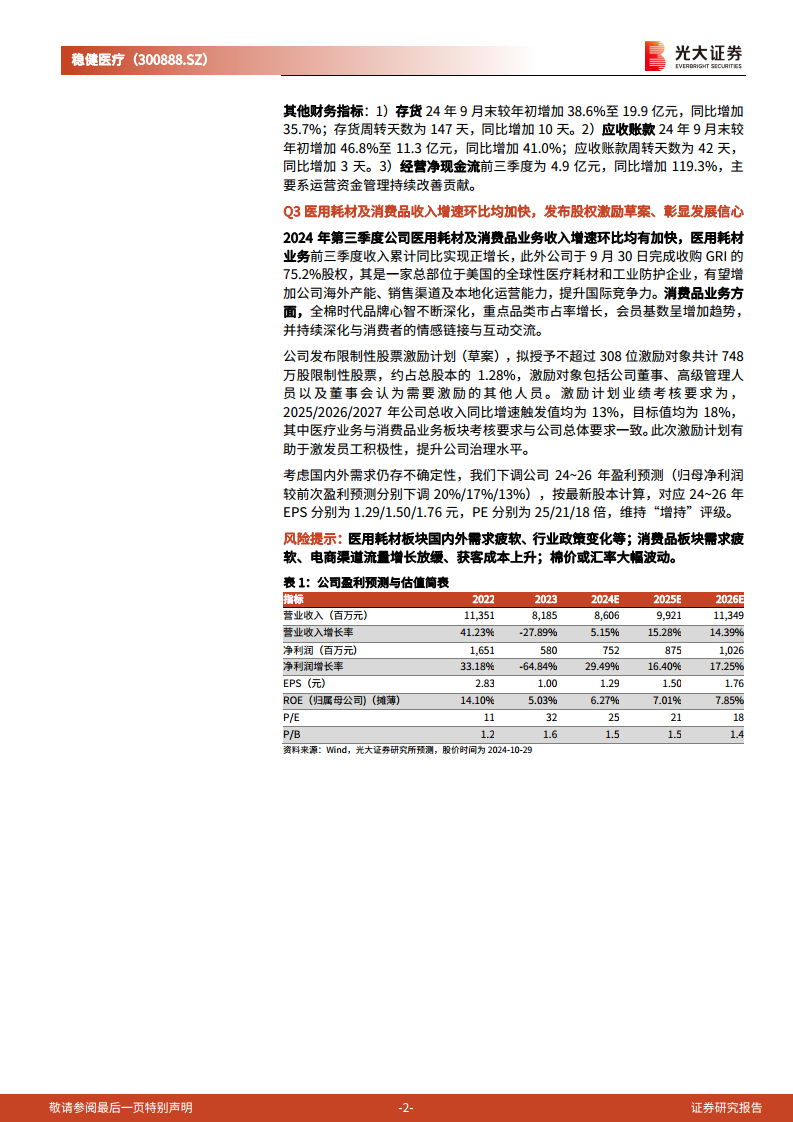

考虑国内外需求仍存不确定性,光大证券下调公司2024-2026年盈利预测(归母净利润较前次分别下调20%/17%/13%)。按最新股本计算,对应2024-2026年EPS分别为1.29/1.50/1.76元,PE分别为25/21/18倍,维持“增持”评级。

风险提示

主要风险包括:医用耗材板块国内外需求疲软、行业政策变化;消费品板块需求疲软、电商渠道流量增长放缓、获客成本上升;棉价或汇率大幅波动。

总结

稳健医疗2024年第三季度业绩表现积极,尤其在剔除一次性城市更新改造项目影响后,归母净利润实现强劲增长,显示出公司核心业务的盈利能力改善。医用耗材和健康生活消费品两大业务板块均呈现收入增速环比加快的趋势,高端敷料、健康个护以及干湿棉柔巾等核心品类增长势头良好。公司通过收购GRI拓展国际市场,并发布股权激励计划,明确了未来三年的收入增长目标,充分彰显了管理层对公司长期发展的信心。尽管面临国内外需求不确定性、费用率提升等挑战,但经营净现金流显著增加,且公司积极的战略布局和激励机制有望推动业绩持续稳健增长。光大证券维持“增持”评级,但下调了未来盈利预测以反映潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用