中心思想

创新业务驱动业绩增长,盈利能力显著修复

卫宁健康2024年前三季度财务表现呈现结构性优化。尽管营业收入同比增长0.65%至19.13亿元,归母净利润同比增长1.51%至1.55亿元,但扣除非经常性损益后的归母净利润同比大幅增长58.95%至1.42亿元,这清晰地表明公司核心业务的盈利能力得到显著修复。互联网医疗健康业务收入同比增长52.68%,占总营收比重提升至16.19%。同时,创新业务板块(包括纳里股份、环耀卫宁及卫宁科技)合计收入增长53.80%,成为公司业绩增长的关键驱动力,有效对冲了传统医疗信息化业务的结构性调整。

运营效率提升显著,智能化战略加速落地

公司在运营管理方面展现出卓越的效率提升。通过聚焦主业、优化产品交付流程及组织结构,销售费用率、管理费用率和研发费用率合计同比下降约5.4个百分点,期间费用控制效果显著。此外,销售回款同比增长11.54%至18.03亿元,反映出公司在应收款项管理上的强化。在产品战略层面,卫宁健康积极响应行业趋势,宣布增强型WiNEX产品进入全面推广期。该产品以“数字为先、云化就绪、智能增强”为核心原则,旨在构建智能医院信息系统(IHS),标志着公司在医疗信息化领域从“智慧”向“智能”的战略升级,为未来市场拓展奠定坚实基础。

主要内容

2024年前三季度财务表现分析

- 营收与利润增长结构:公司前三季度实现营业收入19.13亿元,同比增长0.65%。归母净利润为1.55亿元,同比增长1.51%。扣非归母净利润达1.42亿元,同比实现58.95%的高增长,凸显了公司主营业务的盈利能力改善。

业务板块收入结构与增长动力

- 医疗卫生信息化业务表现:该业务收入占总营业收入的83.81%(上年同期为89.33%),同比下降5.57%。其中,核心产品软件销售及技术服务收入占比74.35%,同比微降0.09%;硬件销售收入占比9.47%,同比大幅下降33.98%。

- 互联网医疗健康业务表现:该业务收入占比提升至16.19%(上年同期为10.67%),同比增长52.68%,显示出强劲的增长势头和市场潜力。

- 创新业务板块贡献:纳里股份、环耀卫宁及卫宁科技在2024年前三季度分别实现收入0.98亿元、2.22亿元及1.15亿元,同比分别增长55.76%、48.02%及64.42%。创新业务合计收入增长53.80%,成为公司业绩增长的重要支撑。

运营效率与费用控制成果

- 费用率优化:公司通过持续优化组织结构和人员配置,有效控制了成本费用。2024年前三季度,销售费用率、管理费用率和研发费用率分别为12.6%、7.3%和10.9%,同比分别下降4.6、0.1和0.8个百分点,三项费用率合计同比下降约5.4个百分点,期间费用控制效果显著。

- 现金流管理:公司加强应收款项催收管控,实现销售回款18.03亿元,同比增长11.54%,有效改善了经营性现金流。

智能化产品战略与市场布局

- WiNEX产品升级:在Winning World 2024大会上,卫宁健康宣布增强型WiNEX产品正式进入全面推广期。该产品秉持“数字为先”、“云化就绪”、“智能增强”三大设计原则,旨在构建智能医院信息系统(IHS),以支持智慧医院建设的进一步提升。

盈利预测与投资建议

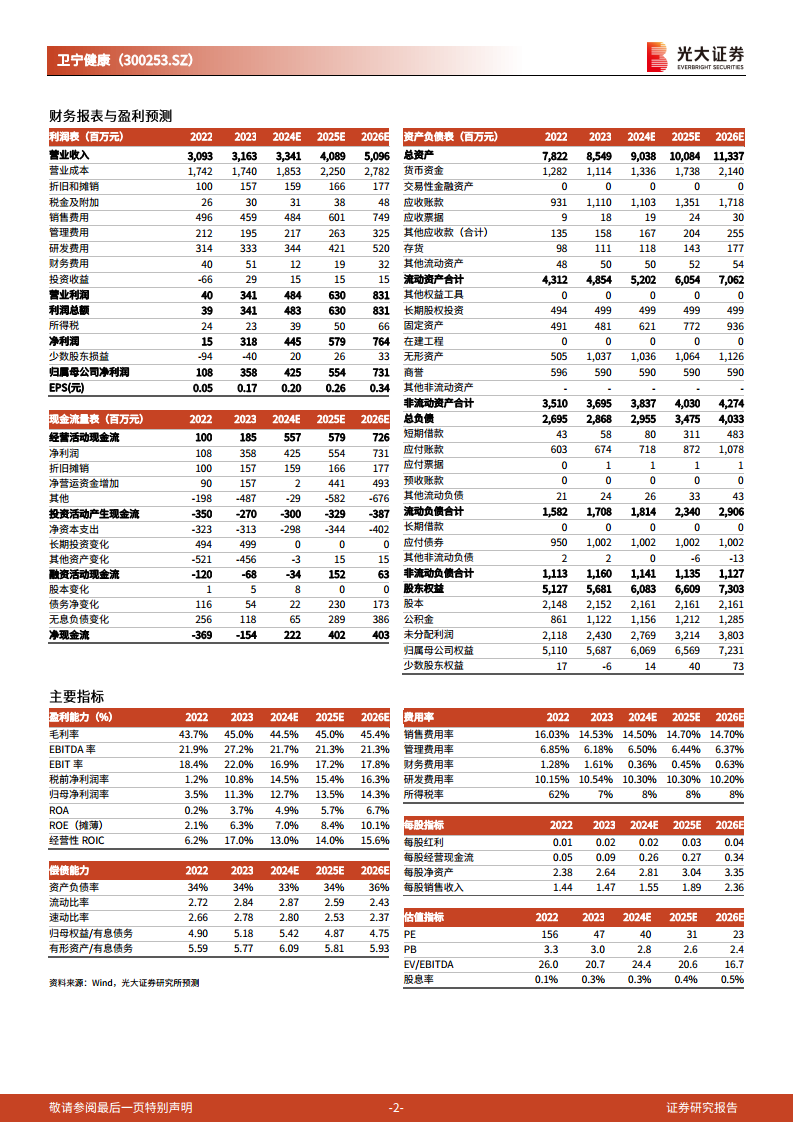

- 盈利预测调整:基于宏观环境及公司创新业务进展,分析师下调了公司2024-2025年归母净利润预测至4.25亿元和5.54亿元(调整幅度分别为-10.7%和-5.8%),并新增2026年预测为7.31亿元。

- 投资评级:维持“增持”评级,主要基于对医疗信息化行业高景气度以及公司创新业务未来发展潜力的看好。

- 风险提示:主要风险包括医疗IT投入不及预期和创新业务进展不及预期。

总结

卫宁健康2024年前三季度财务报告揭示了公司在复杂市场环境下的韧性与转型成效。尽管传统医疗信息化业务面临挑战,但互联网医疗健康及创新业务板块的爆发式增长,成功驱动了公司整体业绩的结构性优化,尤其体现在扣非归母净利润的显著提升。公司在运营效率提升和费用控制方面取得了显著进展,期间费用率的下降和销售回款的增加,共同构筑了稳健的财务基础。战略层面,增强型WiNEX产品的全面推广,标志着公司在智能化医疗信息系统领域的深耕与前瞻布局,有望在智慧医院建设浪潮中抢占先机。综合来看,卫宁健康正通过业务结构调整、精细化运营和技术创新,持续修复盈利能力并拓展增长边界,尽管存在外部风险,但其核心竞争力与发展潜力值得持续关注。

微信扫一扫-立即使用

微信扫一扫-立即使用