中心思想

业绩承压与评级下调

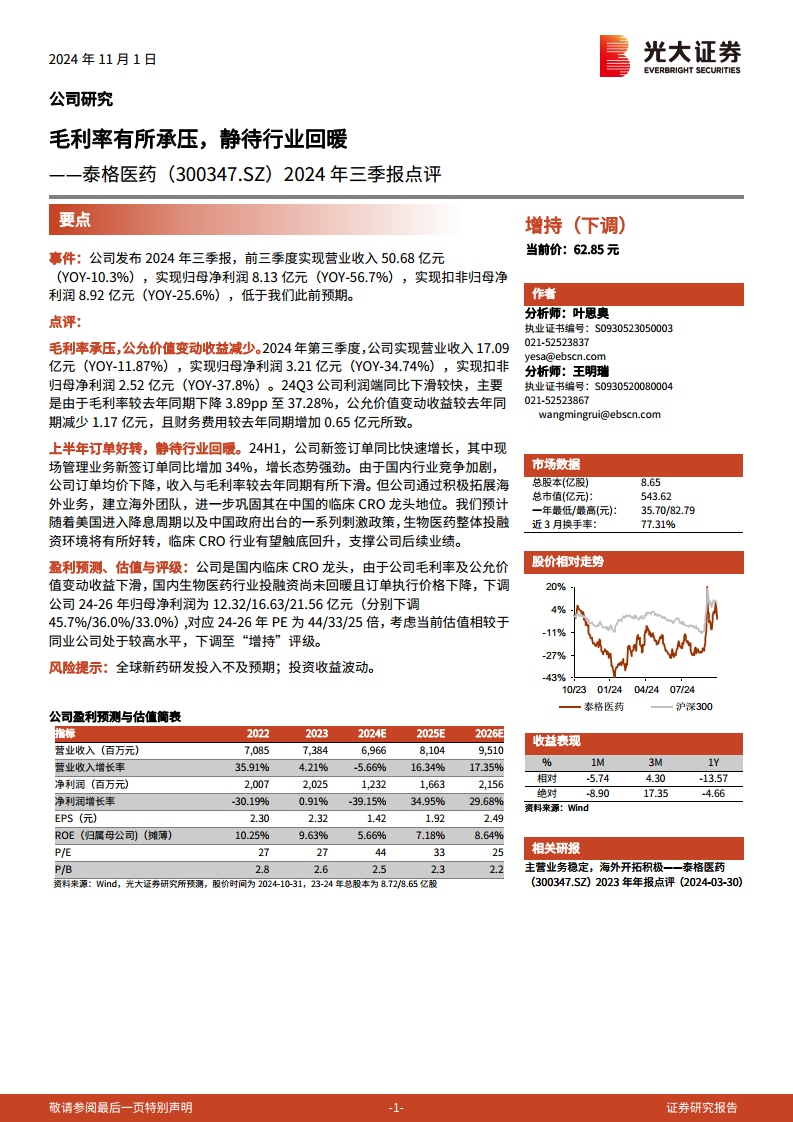

泰格医药2024年前三季度业绩显著低于预期,营业收入和归母净利润均出现同比下滑,其中归母净利润降幅高达56.7%。受毛利率下降、公允价值变动收益减少以及财务费用增加等多重因素影响,公司盈利能力面临较大压力。鉴于当前估值水平及行业回暖不及预期,分析师已将公司评级下调至“增持”。

行业回暖预期与海外拓展

尽管短期业绩承压,但报告指出公司上半年新签订单表现良好,特别是现场管理业务订单同比强劲增长34%。同时,公司积极拓展海外市场,巩固其在国内临床CRO领域的龙头地位。随着全球宏观经济环境的改善(如美国降息周期)及国内生物医药政策的刺激,临床CRO行业有望触底回升,为公司未来业绩提供支撑。

主要内容

要点

- 评级与当前股价

- 公司评级由“增持”下调。

- 当前股价为62.85元。

- 2024年三季报业绩概览

- 前三季度实现营业收入50.68亿元,同比下降10.3%。

- 实现归母净利润8.13亿元,同比大幅下降56.7%。

- 实现扣非归母净利润8.92亿元,同比下降25.6%。

- 整体业绩低于此前市场预期。

点评

毛利率承压,公允价值变动收益减少

- 2024年第三季度业绩表现

- 第三季度实现营业收入17.09亿元,同比下降11.87%。

- 实现归母净利润3.21亿元,同比下降34.74%。

- 实现扣非归母净利润2.52亿元,同比下降37.8%。

- 利润下滑主要原因

- 毛利率较去年同期下降3.89个百分点至37.28%。

- 公允价值变动收益较去年同期减少1.17亿元。

- 财务费用较去年同期增加0.65亿元。

上半年订单好转,静待行业回暖

- 上半年订单增长情况

- 2024年上半年,公司新签订单同比实现快速增长。

- 其中,现场管理业务新签订单同比增加34%,显示出强劲的增长态势。

- 市场竞争与应对策略

- 国内行业竞争加剧导致公司订单均价下降,进而影响收入和毛利率。

- 公司积极拓展海外业务并建立海外团队,以巩固其在中国临床CRO领域的龙头地位。

- 行业前景展望

- 预计随着美国进入降息周期以及中国政府出台一系列刺激政策,生物医药整体投融资环境将有所好转。

- 临床CRO行业有望触底回升,为公司后续业绩提供支撑。

盈利预测、估值与评级

- 公司定位与业绩调整原因

- 公司作为国内临床CRO龙头企业,其业绩受到毛利率及公允价值变动收益下滑的影响。

- 国内生物医药行业投融资环境尚未完全回暖,且订单执行价格有所下降。

- 盈利预测下调

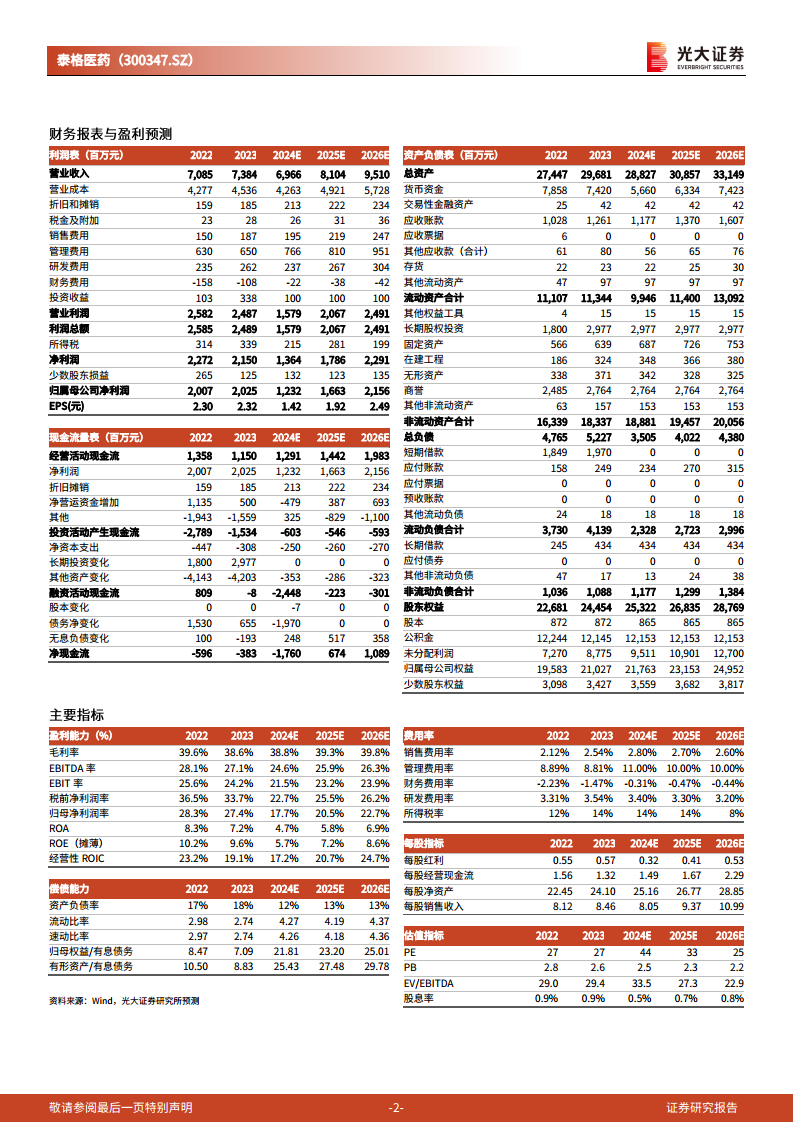

- 下调公司2024-2026年归母净利润预测至12.32亿元、16.63亿元和21.56亿元。

- 分别较此前预测下调45.7%、36.0%和33.0%。

- 估值与评级调整

- 对应2024-2026年PE分别为44倍、33倍和25倍。

- 考虑到当前估值相较于同业公司处于较高水平,评级下调至“增持”。

风险提示

总结

泰格医药2024年前三季度业绩表现不佳,营业收入和归母净利润均出现显著下滑,特别是归母净利润同比下降56.7%,远低于市场预期。这主要归因于毛利率的下降(Q3毛利率降至37.28%)、公允价值变动收益的减少以及财务费用的增加。尽管公司上半年新签订单,尤其是现场管理业务订单增长强劲,但国内市场竞争加剧导致订单均价和盈利能力承压。

面对挑战,泰格医药积极通过拓展海外业务来巩固其市场地位。展望未来,分析师认为随着美国降息周期和中国生物医药刺激政策的出台,行业投融资环境有望改善,临床CRO行业或将触底回升,从而支撑公司后续业绩。然而,鉴于当前业绩承压、行业回暖不及预期以及公司估值相对较高,分析师已将公司2024-2026年的归母净利润预测大幅下调,并相应将评级下调至“增持”。投资者需关注全球新药研发投入及投资收益波动等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用