中心思想

双轮驱动的增长模式

稳健医疗(300888.SZ)作为一家深耕医疗大健康领域的企业,凭借其创新的全棉水刺无纺布专利技术,成功构建了医疗耗材与健康生活消费品两大核心业务板块的协同发展模式。公司在医用敷料领域拥有三十余年的深厚积累,并通过“全棉时代”品牌在个人护理、母婴用品等消费品市场建立了强大的品牌影响力。这种“医疗+消费”的双轮驱动战略,使其在各自细分市场均展现出显著的竞争优势和增长潜力。

疫情后业绩复苏与增长展望

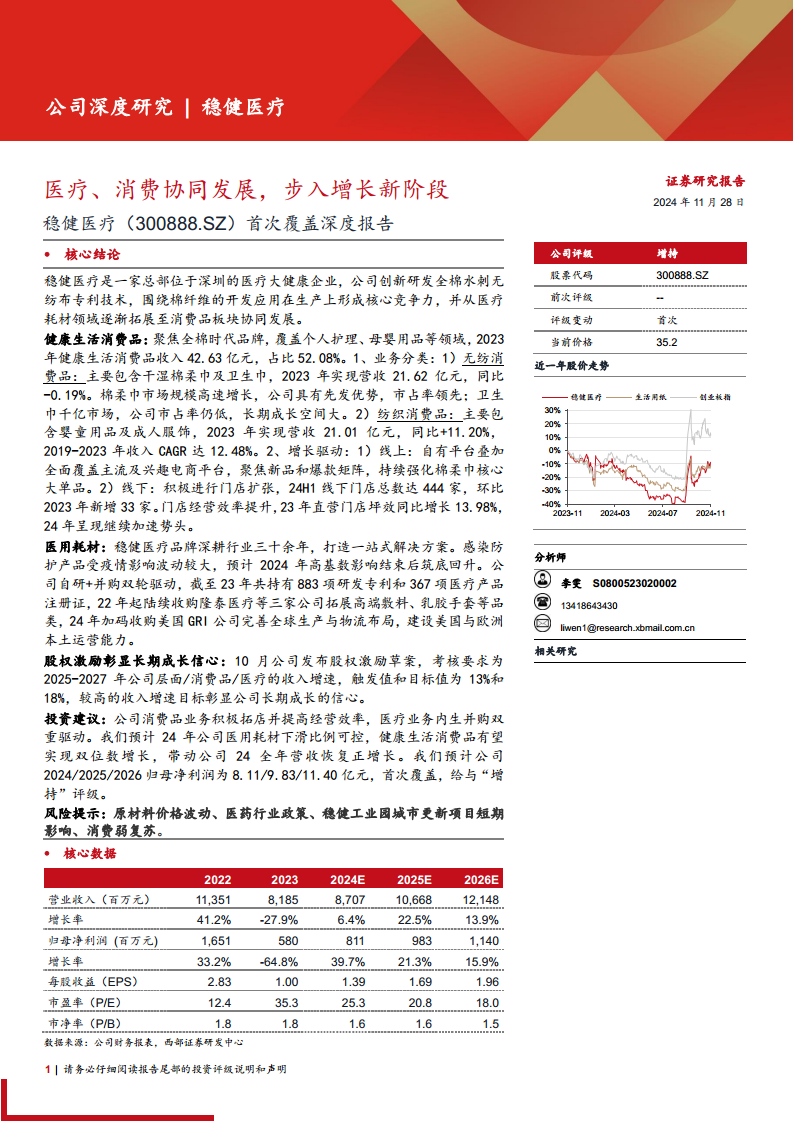

报告指出,稳健医疗的业绩在2019-2023年期间受疫情影响波动较大,尤其在2020年和2022年因防疫物资需求爆发而实现营收突破百亿元。随着疫情影响的减弱,公司营收在2023年有所下滑,但预计自2024年起,随着感染防护产品需求回归常态,公司整体业绩将恢复平稳增长。特别是健康生活消费品板块有望实现双位数增长,医用耗材业务通过内生研发与外延并购双重驱动,预计在2024年筑底后于2025年恢复正增长,共同推动公司步入新的增长阶段。

主要内容

核心业务板块的市场表现与增长驱动

稳健医疗的核心业务分为医用耗材和健康生活消费品两大板块,两者在市场表现和增长驱动上各有侧重。

医用耗材业务:疫情影响消退与多元化布局

- 整体表现与结构: 2023年,医用耗材业务收入为38.62亿元,占公司总收入的47.18%。其中,感染防护产品和伤口护理产品合计占医用耗材业务的68.90%。感染防护产品受疫情影响波动剧烈,从2019年的3.90亿元暴增至2020年的77.02亿元,随后在2023年降至9.12亿元,预计2024年将恢复至疫情前水平。

- 伤口护理产品: 该产品线保持稳定增长,2019-2023年复合年增长率(CAGR)达28.86%。通过2022年对隆泰医疗的并购,公司进一步拓展了高端敷料品类。全球高端伤口敷料市场规模庞大,2020年达58.46亿美元,预计2027年将增至72.30亿美元。高端敷料产品毛利率较高,2021-2023年分别为59.92%、54.03%和55.01%,显著高于医用耗材整体毛利率,其销售占比扩大有助于提升公司整体盈利能力。

- 非感染防护产品: 包括伤口护理、健康个护、手术室耗材等,2019-2023年实现收入CAGR达38.63%,展现出强劲的增长势头。公司积极布局健康个护品类矩阵,并持续拓展手术室耗材领域,利用全棉水刺核心材料提升产品舒适性和透气性,以增强市场竞争力。

- 市场空间与竞争优势: 中国低值医用耗材市场规模在2023年达到1550亿元,预计2025年将达到2213亿元,年复合增长率约20%,稳健医疗在该市场仍有巨大的提升空间。公司深耕行业三十余年,截至2023年底拥有883项研发专利和367项医疗产品注册证(其中三类医疗产品注册证25项),构筑了坚实的竞争壁垒。

健康生活消费品业务:全棉时代品牌驱动与渠道扩张

- 整体表现与结构: 2023年,健康生活消费品收入为42.63亿元,占公司总收入的52.08%。该板块主要由无纺消费品(棉柔巾、卫生巾等)和纺织消费品(婴童及成人服饰等)构成。

- 无纺消费品:

- 棉柔巾: 作为核心爆品,市场规模高速增长。中国棉柔巾需求量从2015年的23.8亿片增至2023年的610亿片。公司“全棉时代”品牌棉柔巾市占率领先,2022年市场份额达50.80%,收入规模超过10亿元。洗脸巾电商销售额从2017年的4.38亿元增长至2023年的39.24亿元,CAGR达44.11%,显示出棉柔巾市场巨大的增长潜力。

- 卫生巾: 2023年中国女性吸收性卫生用品市场规模达1210亿元。公司卫生巾产品收入逐年增长,2023年营收近6亿元,但市占率仍较低,未来成长空间广阔。

- 纺织消费品: 2019-2023年收入CAGR达12.48%,增速较快。其中,婴童用品、成人服饰和其他有纺消费品CAGR分别为7.22%、19.59%和12.33%。成人服饰毛利率更高且增速更快,有助于提升整体盈利能力。2023年,公司纺织消费品毛利率为59.65%,高于同行业可比公司(如森马儿童服饰46.78%、安奈儿51.79%等)。

- 渠道策略: 公司聚焦“全棉时代”品牌,线上线下渠道齐发力。

- 线上渠道: 覆盖天猫、京东、拼多多、抖音、小红书等主流及兴趣电商平台。2024年上半年线上渠道营业收入13.8亿元,同比增长11.1%,其中抖音同比增长近80%。

- 线下渠道: 2023年积极拓展门店,净开门店71家,线下门店收入达13.6亿元,同比增长18.7%。截至2024年上半年,线下门店总数达444家(直营店360家,加盟店84家)。公司通过数字化工具提升门店经营效率,2023年直营门店平均坪效同比增长13.98%,2024年上半年继续保持提升势头。

公司财务状况、战略布局与未来展望

稳健医疗在财务管理、研发投入和市场拓展方面展现出清晰的战略布局,为未来的持续增长奠定基础。

财务表现与费用控制

- 营收与利润波动: 受疫情影响,公司2019-2023年营收和归母净利润波动较大。2024年前三季度,公司实现营业收入60.70亿元,同比增长0.99%,增速同比转正。归母净利润方面,剔除稳健工业园城市更新改造项目影响后,2024年第三季度单季度归母净利润同比增长62.17%。

- 盈利能力: 除2020年因防疫物资需求爆发导致毛利率大幅提升外,公司毛利率近年基本保持稳定。2023年,由于健康生活消费品推广力度加大,销售费用和管理费用分别提升7.48和2.89个百分点,导致归母净利率同比下降7.45个百分点至7.09%。2024年前三季度,归母净利率恢复至9.11%。公司现金充裕,自2021年以来财务费用长期为负,为并购提供了良好基础。

- 境内外毛利: 常态下,公司境内外收入占比约为8:2,境内毛利率约50%,较境外高10个百分点。随着疫情影响结束,境内外收入占比和毛利率逐渐恢复稳定。2024年上半年,公司境内/境外收入分别为31.29亿元/8.72亿元,毛利率分别为51.49%/39.22%。

研发创新与外延并购战略

- 内生研发驱动: 公司高度重视研发投入,与武汉纺织大学合作共建先进纤维材料技术创新平台,致力于新型高通畅率人造血管系列产品和仿生人工角膜等高附加值产品的研发,旨在打破国外垄断,实现国产化替代,并拓展胶原蛋白的应用领域。

- 外延并购加速成长: 稳健医疗通过一系列战略性并购,快速拓展品类和渠道。

- 2022年,先后收购浙江隆泰医疗(高端伤口敷料)、桂林乳胶(医用乳胶手套、避孕套)和湖南平安医械(注射器、输液器等医疗器械),丰富了医用耗材产品线。

- 2024年,宣布收购美国GRI公司,进一步完善全球生产与物流布局,建设美国和欧洲本土运营能力,产品涵盖手术包、洞巾、铺单、容器、手术衣、工业防护服等。

盈利预测与投资建议

- 关键假设: 预计2024年感染防护产品对业绩影响基本结束,公司营收恢复增长。健康生活消费品板块在积极扩店和线上营销布局下,有望实现双位数增长。医用耗材业务通过品类拓展和渠道建设对冲防疫产品下滑,预计2024年筑底,2025年恢复正增长,并受益于GRI公司的并表。

- 业绩预测: 预计公司2024/2025/2026年营业收入分别为87.07/106.68/121.48亿元,同比增长6.37%/22.53%/13.87%。归母净利润分别为8.11/9.83/11.40亿元,同比增长39.7%/21.3%/15.9%。

- 投资评级: 首次覆盖,给予“增持”评级。理由是公司感染防护产品影响基本结束,2024年整体收入端恢复正增长;健康生活消费品业务积极拓店并提高经营效率;医用耗材业务具备内生研发与外延并购双重驱动。

风险提示

- 原材料价格波动风险: 棉花价格受多种因素影响,可能对公司成本造成压力。

- 行业政策风险: 医疗器械行业受国家监管,政策变化可能影响公司经营。

- 稳健工业园城市更新项目风险: 项目推进存在不确定性,可能对短期报表产生影响。

- 消费弱复苏风险: 健康消费品业务受整体消费环境影响,若消费复苏不及预期,可能影响该板块收入。

总结

稳健医疗凭借其在全棉水刺无纺布技术上的核心竞争力,成功构建了医疗耗材与健康生活消费品两大业务板块的协同发展格局。尽管公司业绩在过去几年受疫情影响波动较大,但随着感染防护产品需求回归常态,以及公司在健康生活消费品领域的积极渠道扩张和经营效率提升,叠加医用耗材业务的内生研发与外延并购策略,公司预计将步入新的增长阶段。报告预测,稳健医疗在2024年将实现营收和归母净利润的双重正增长,并在未来几年保持稳健的增长态势。鉴于其清晰的战略布局、持续的创新能力和广阔的市场空间,首次覆盖给予“增持”评级。同时,投资者需关注原材料价格波动、行业政策、城市更新项目不确定性及消费弱复苏等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用