中心思想

特朗普2.0时代下的中国医药产业机遇

本报告核心观点指出,随着美国政治格局的变化,特别是特朗普可能再次当选,美国医改政策将再次面临调整。在降低处方药成本成为美国医改可行方向的背景下,中国医药产业将迎来“中国制造”的战略机遇窗口。这主要体现在两个方面:一是具备成本和效率优势的国内CXO(医药研发生产外包)公司将受益于赴美上市创新药研发的降成本需求;二是具有价格竞争力的国内仿制药和生物类似药将加速出海,拓展国际市场。

2025年医药投资策略:聚焦支付视角

报告强调,面对人口结构、政策框架和经济环境的复杂变化,2025年的年度投资策略应“重塑底层逻辑,掘金支付视角”。在需求侧无法无限扩张的现实下,投资机会的结构性甄选将围绕支付意愿与支付能力的核心矛盾展开。因此,报告从院内支付、自费支付和海外支付三大渠道出发,看好院内政策支持下的创新药械和设备更新、人民群众需求扩容下的血制品、家用医疗器械和减肥药产业链,以及出海周期上行下的肝素和呼吸道联检等方向,并给出了具体的重点推荐公司名单。

主要内容

医药市场表现与政策影响深度分析

市场行情回顾与研发进展

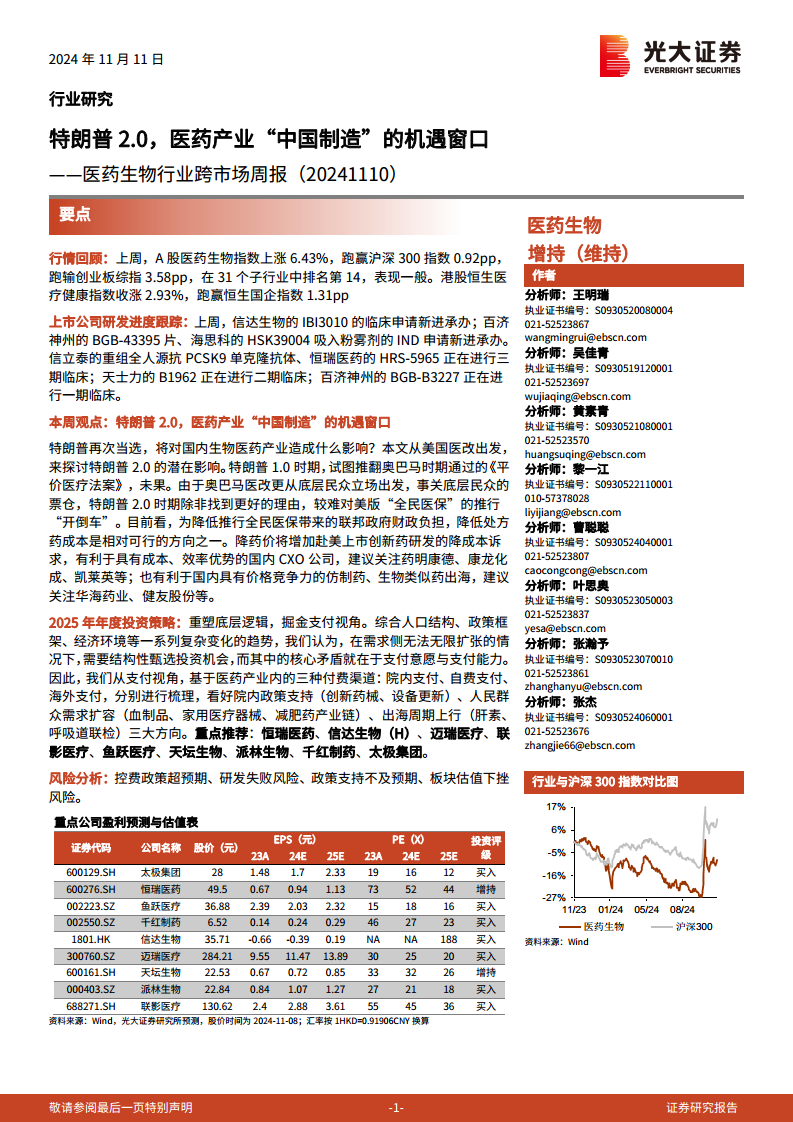

上周(11月4日至11月8日),A股医药生物指数上涨6.43%,跑赢沪深300指数0.92个百分点,但在31个子行业中排名第14,表现一般。港股恒生医疗健康指数收涨2.93%,跑赢恒生国企指数1.31个百分点。从A股分子板块来看,医院板块表现最佳,上涨13.13%,而线下药店涨幅最小,为3.52%。个股方面,A股浩欧博因中国生物制药拟收购股权而大涨148.84%,惠泰医疗跌幅最大,下跌10.13%。H股汇安智能涨幅达61.67%,顺腾国际控股跌幅最大,达22.22%。

在上市公司研发进度方面,上周信达生物的IBI3010、百济神州的BGB-43395片和海思科的HSK39004吸入粉雾剂的临床申请新进承办。同时,信立泰的重组全人源抗PCSK9单克隆抗体和恒瑞医药的HRS-5965正在进行三期临床,天士力的B1962正在进行二期临床,百济神州的BGB-B3227正在进行一期临床,显示出国内创新药研发的活跃态势。公司公告方面,康拓医疗的个性化聚醚醚酮颅骨缺损修复假体取得医疗器械注册证;博雅生物完成了绿十字香港控股有限公司的股权变更登记,实现100%控股;迪哲医药向美国FDA递交舒沃替尼片的NDA,成为首款向美国FDA递交新药上市申请的中国源创肺癌靶向药。这些进展均反映了中国医药企业在产品创新和国际化方面的努力。

特朗普2.0时代下的美国医改与中国机遇

报告深入分析了特朗普再次当选对国内生物医药产业的潜在影响。美国医疗系统长期存在高支出与低可及性、公平性并存的问题,2022年医疗保健支出占GDP比重高达16.5%,但健康结局在发达国家中排名最差。奥巴马时期的《平价医疗法案》旨在实现“全民医保”,但增加了联邦财政赤字和中产阶级医疗开销。特朗普1.0时期曾试图推翻该法案但未果。拜登时期通过的《反通胀法案(IRA)》则允许Medicare对高价处方药进行价格谈判,以管控医疗成本。

报告认为,特朗普2.0时期,尽管他可能推翻《反通胀法案》中处方药价格谈判的相关条例,但为降低“全民医保”带来的财政负担,降低处方药成本仍是相对可行的方向。这为中国医药产业带来了“中国制造”的机遇窗口:

- 利好CXO公司: 赴美上市创新药研发的降成本诉求将增加,有利于具有成本和效率优势的国内CXO公司,如药明康德、康龙化成、凯莱英等。

- 利好仿制药和生物类似药出海: 国内具有价格竞争力的仿制药和生物类似药将有更多机会进入国际市场,如华海药业、健友股份等。

2025年投资策略与风险提示

展望2025年,报告提出“重塑底层逻辑,掘金支付视角”的年度投资策略。在需求侧扩张受限的背景下,投资机会应聚焦于支付意愿与支付能力的核心矛盾。具体来看,看好三大方向:

- 院内支付: 政策支持下的创新药械和设备更新。

- 自费支付: 人民群众需求扩容下的血制品、家用医疗器械和减肥药产业链。

- 海外支付: 出海周期上行下的肝素、呼吸道联检等。

重点推荐公司包括恒瑞医药、信达生物(H)、迈瑞医疗、联影医疗、鱼跃医疗、天坛生物、派林生物、千红制药、太极集团。

报告同时提示了多项风险,包括控费政策超预期、研发失败风险、政策支持不及预期以及板块估值下挫风险,提醒投资者关注潜在的不确定性。

宏观经济与医疗健康数据洞察

医疗服务利用与医保基金运行

2023年1月至11月,全国医院累计总诊疗人次数达到38.61亿人次,同比增长7.08%,其中三级医院诊疗人次同比增长12.11%,一级医院同比增长13.50%,基层医疗机构同比增长14.64%,显示出医疗服务需求持续增长。二级医院诊疗人次同比减少2.58%。整体而言,医院总诊疗人次保持正增长。

在基本医保基金运行方面,2024年1月至7月,基本医保收入累计达15755亿元,支出累计达13829亿元。当月数据显示,2024年7月基本医保收入为1871亿元,环比减少17.9%;当月支出为2093亿元,环比减少13.1%。累计结余达1926亿元,累计结余率为12.2%。2024年7月当月基本医保结余为-222亿元,当月结余率为-11.9%,表明当月支出略高于收入。

医药制造业经济指标与物价水平

2024年1月至9月,医药制造业累计收入达18447亿元,同比实现0.2%的正增长,重回增长区间。同期,营业成本同比+2.10%,利润总额同比-0.40%。与2023年同期相比,收入、成本和利润增速分别提升了3.6、4.2和17.1个百分点。期间费用率方面,销售费用率为16.4%,同比下降1.2个百分点;管理费用率为6.7%,同比上升0.2个百分点;财务费用率为0.3%,同比上升0.1个百分点。销售费用同比下降6.7%,管理费用同比上升1.8%,财务费用同比大幅上升86.9%。

原料药价格方面,2024年9月,国内大部分抗生素价格环比持平,如7-ACA、6-APA、青霉素工业盐、硫氰酸红霉素和7-ADA价格均保持稳定。但4-AA价格下降至725元/kg。维生素原料药价格在11月8日较11月1日上升或持平,维生素B1价格上升至207.5元/kg,其他如维生素D3、K3、生物素、泛酸钙价格保持稳定。心脑血管原料药价格在9月也基本稳定,缬沙坦、厄贝沙坦、阿托伐他汀钙、赖诺普利、阿司匹林价格均维持不变。

物价水平方面,2024年10月整体CPI环比下降0.3%,同比上升0.3%。医疗保健CPI环比持平,同比上升1.1%,较上月下降0.1个百分点。其中,中药CPI同比+0.7%,西药CPI同比-0.9%,医疗服务CPI同比+1.8%,显示出医疗服务价格的相对坚挺。

耗材带量采购与融资动态

在医用耗材带量采购方面,山西省发布通知开展人工耳蜗类及外周血管支架类医用耗材需求量填报工作。阜阳市医保局也发布通知,对10类普通医用耗材开展带量价格联动采购,联动周期为2年。这些政策旨在通过集中采购降低耗材价格,进一步控制医疗成本。

医药公司融资进度方面,禾信仪器董事会通过定向增发预案,拟收购其他资产;凯赛生物的定向增发已获交易所审核通过,拟募集66亿元用于补充流动资金及其他用途。这些融资活动反映了医药企业在资本市场上的活跃度以及对未来发展的资金需求。

总结

本报告深入分析了当前医药生物行业的市场动态、政策走向及宏观经济影响,并提出了前瞻性的投资策略。核心观点在于,随着美国政治格局可能的变化,特别是特朗普2.0时代下美国医改对处方药成本控制的持续关注,将为中国医药产业的“中国制造”带来显著的机遇窗口。具备成本和效率优势的国内CXO企业以及具有价格竞争力的仿制药和生物类似药,有望在全球市场中占据更重要的地位。

在市场表现方面,上周A股医药生物指数和港股恒生医疗健康指数均实现上涨,其中A股医院板块表现突出,显示出细分领域的结构性机会。研发进展方面,国内创新药临床申请和试验持续活跃,部分中国源创药物已迈向国际市场。

宏观数据分析显示,2023年医院总诊疗人次保持正增长,反映医疗服务需求旺盛。2024年前7月基本医保基金收入稳健,但当月结余出现负值,提示医保基金运行面临挑战。医药制造业收入在2024年前9月重回正增长,但利润增速仍承压,期间费用结构有所调整。原料药价格总体稳定,而医疗保健CPI保持温和上涨,其中医疗服务价格相对坚挺。耗材带量采购政策持续推进,旨在进一步控制医疗成本。

展望2025年,报告建议投资者从“支付视角”重塑底层逻辑,关注院内政策支持下的创新药械、自费需求扩容下的血制品和家用医疗器械,以及出海周期上行带来的国际市场机遇。同时,报告也警示了控费政策超预期、研发失败、政策支持不及预期和板块估值下挫等风险,强调在把握机遇的同时,需审慎评估潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用