中心思想

业绩改善与核心产品驱动

君实生物在2024年前三季度展现出显著的业绩改善趋势,收入实现稳健增长,亏损幅度大幅收窄。这一积极变化主要得益于其核心产品特瑞普利单抗(拓益)的持续放量,该产品销售收入同比大幅增长,成为公司业绩增长的核心驱动力。特瑞普利单抗在中国香港获得鼻咽癌适应症的上市批准,进一步拓宽了其商业化布局,并巩固了其在肿瘤免疫治疗领域的市场地位。

国际化战略与研发投入

公司持续推进特瑞普利单抗的全球商业化进程,已在中国内地、香港、美国、欧盟、印度等多个国家和地区获批上市,展现出强劲的国际化发展势头。同时,君实生物保持高强度的研发投入,拥有充足的资金储备,并有序推进多条创新药管线,涵盖后期阶段和早期阶段的多个重磅潜力药物,为公司的长期发展和创新能力提供了坚实支撑。

主要内容

2024年前三季度财务表现

君实生物近期发布的2024年三季报显示,公司财务状况持续改善。

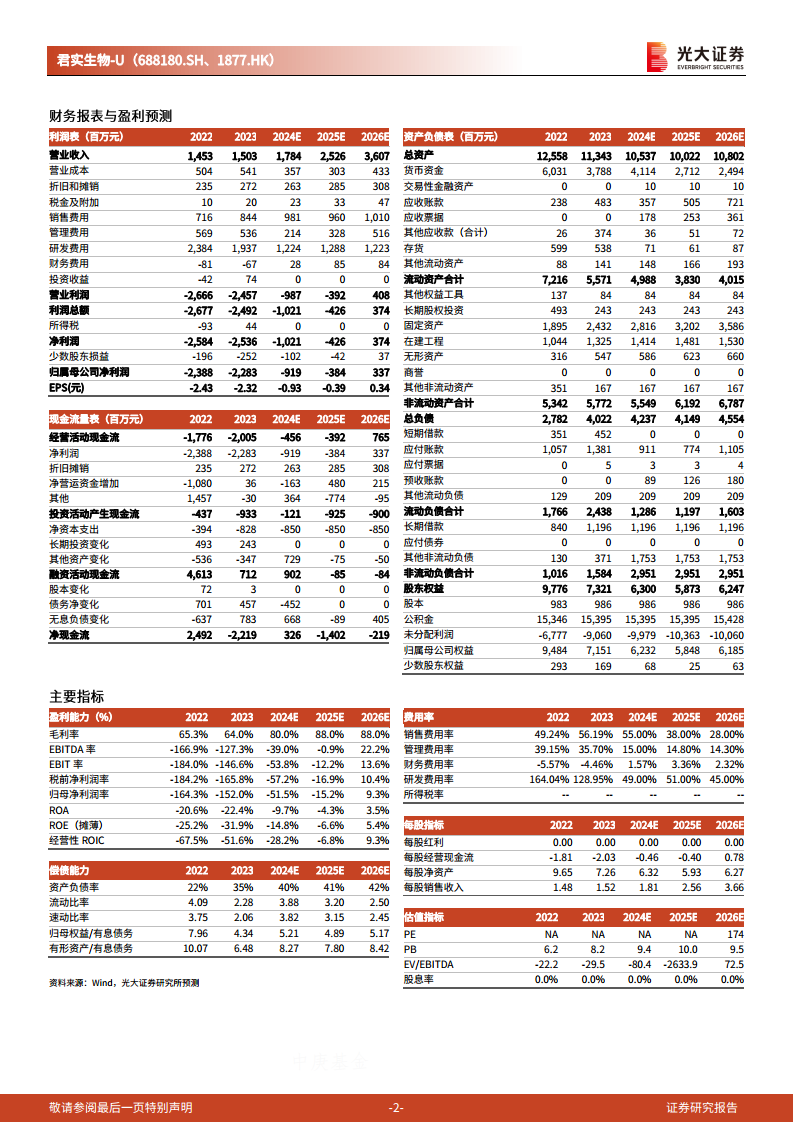

- 整体收入与亏损收窄: 2024年前三季度,公司实现营业收入12.71亿元,同比增长28.9%。归属于母公司股东的净亏损为9.27亿元,同比减亏4.80亿元;扣除非经常性损益后归属于母公司股东的净亏损为9.40亿元,同比减亏4.20亿元。这表明公司在营收增长的同时,亏损幅度显著收窄,经营效率有所提升。

- 第三季度单季表现: 2024年第三季度单季,公司收入达到4.85亿元,同比增长53.2%。归属于母公司股东的净亏损为2.82亿元,同比减亏1.28亿元;扣除非经常性损益后归属于母公司股东的净亏损为3.13亿元,同比减亏0.75亿元。第三季度单季的强劲增长和亏损收窄趋势,进一步印证了公司业绩向好的态势。

特瑞普利单抗市场拓展与商业化进展

特瑞普利单抗作为君实生物的核心产品,其市场表现和商业化进展是公司业绩改善的关键。

- 销售收入持续放量: 2024年前三季度,特瑞普利单抗实现销售收入10.68亿元,同比增长约60%。其中,第三季度单季销售收入约3.97亿元,同比增长约79%。这一数据表明特瑞普利单抗的市场渗透率和销售额正在快速提升。

- 香港市场新突破: 近日,特瑞普利单抗联合顺铂/吉西他滨作为转移性或复发性局部晚期鼻咽癌成人患者的一线治疗,以及作为单药治疗既往含铂治疗过程中或治疗后疾病进展的复发性、不可切除或转移性鼻咽癌的成人患者的上市许可申请,已获得香港药剂业及毒药管理局(PPB)批准。这使得特瑞普利单抗成为中国香港首个且唯一用于鼻咽癌的肿瘤免疫治疗药物,极大地有利于公司进一步拓宽产品的商业化布局。

- 全球布局与未来展望: 截至2024年10月末,特瑞普利单抗已有10项适应症在中国内地获批,并已在中国香港、美国、欧盟、印度等多个国家和地区获得批准上市。随着特瑞普利单抗医保目录内适应症的增加、更多适应症的陆续数据读出和获批,以及持续不断的全球市场商业化拓展,特瑞普利单抗的商业化竞争力将获得持续提升,有望在全球市场取得更大份额。

研发投入与管线布局

君实生物在研发方面的持续投入和多元化管线布局,是其保持创新能力和未来增长潜力的重要保障。

- 充足资金保障: 截至2024年三季度末,公司货币资金及交易性金融资产余额合计30.45亿元,显示出公司拥有充足的资金储备,能够支持其研发和运营需求。

- 持续高强度研发: 2024年前三季度,公司研发投入达8.74亿元,研发投入持续强劲。这体现了公司对创新药研发的坚定承诺。

- 多元化产品管线: 公司正加快推进抗肿瘤抗BTLA单抗、抗IL-17A单抗等后期阶段管线的研发和上市申请等工作。同时,公司持续探索包括Claudin18.2 ADC药物、PI3K-α口服小分子抑制剂、CD20/CD3双特异性抗体、PD-1/VEGF双特异性抗体、抗DKK1单克隆抗体等产品在内的早期阶段管线。这种多层次、多靶点的管线布局,为公司未来的产品上市和市场竞争力奠定了基础。

盈利预测与投资评级

基于特瑞普利单抗的销售爬坡、提质增效以及核心研发项目的持续推进,分析师对君实生物的盈利预测进行了上调。

- 盈利预期上调: 公司2024年至2025年归母净利润预测分别上调至-9.2亿元和-3.8亿元(前次预测为-13.8亿元和-7.7亿元),并新增2026年归母净利润预测为3.4亿元。这表明分析师预计公司亏损将进一步收窄,并有望在2026年实现盈利。

- 维持“买入”评级: 鉴于君实生物作为国内创新药第一梯队企业,且国际化进程正在加快,分析师维持其A股/H股“买入”评级。

- 风险提示: 报告同时提示了潜在风险,包括药物研发失败风险、产品销售不及预期风险以及产品降价风险,提醒投资者注意。

总结

核心产品驱动业绩向好

君实生物在2024年前三季度实现了显著的业绩改善,营业收入同比增长28.9%,归母净利润亏损大幅收窄。这一积极态势的核心驱动力是特瑞普利单抗的持续放量,其销售收入同比增长约60%,并在第三季度单季实现79%的强劲增长。特瑞普利单抗在中国香港获批鼻咽癌适应症,进一步巩固了其市场地位并拓展了商业化版图,为公司业绩的持续向好奠定了坚实基础。

创新与国际化前景广阔

公司不仅在核心产品上取得突破,还保持了高强度的研发投入,前三季度研发支出达8.74亿元,并拥有充足的资金储备。君实生物的多元化创新管线布局,涵盖了后期和早期阶段的多个潜力药物,展现了其强大的创新能力。同时,特瑞普利单抗在全球多个国家和地区的获批上市,标志着公司国际化战略的加速推进。分析师上调了公司盈利预测,预计其亏损将持续收窄并有望在2026年实现盈利,维持“买入”评级,凸显了市场对其创新能力和国际化前景的认可。

微信扫一扫-立即使用

微信扫一扫-立即使用