中心思想

盈利能力显著提升与多元化增长引擎

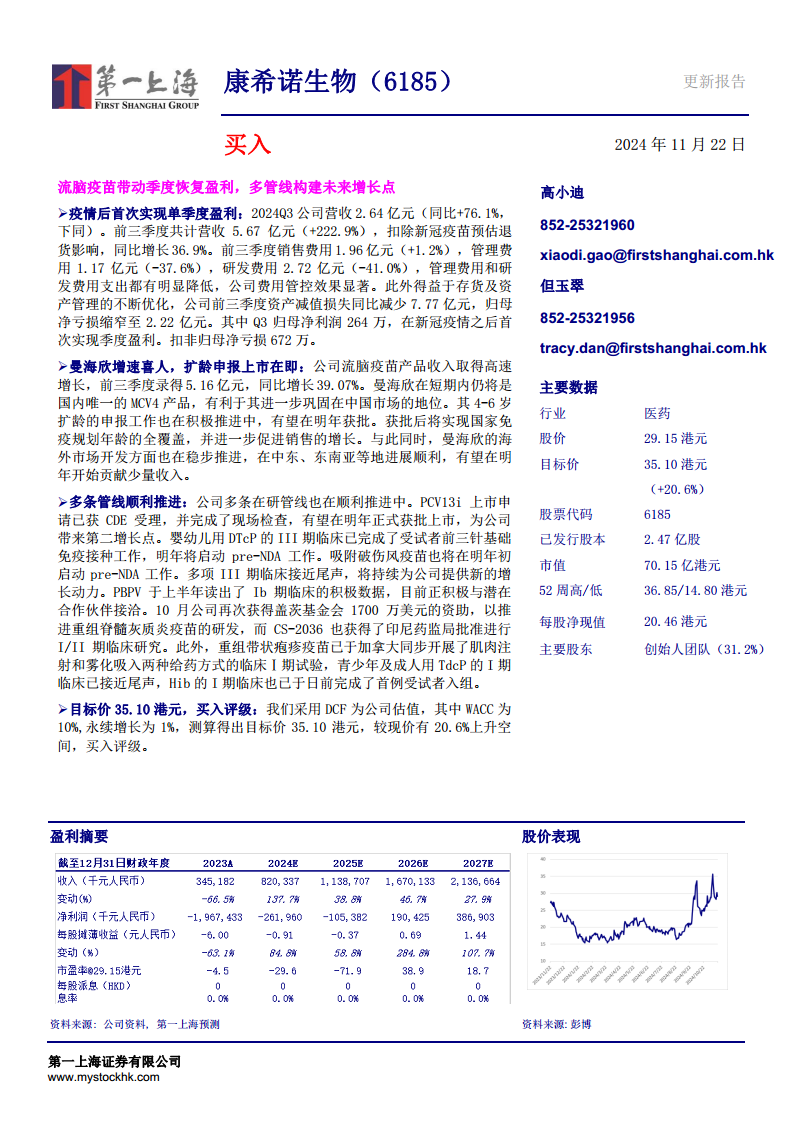

康希诺生物(6185)在2024年第三季度实现了疫情后的首次单季度盈利,标志着公司财务状况的显著改善。这一业绩的取得主要得益于其核心产品流脑疫苗“曼海欣”的强劲销售增长,以及公司在费用管控和资产管理方面的优化。同时,康希诺生物拥有多条处于后期临床阶段的疫苗管线,如PCV13i、婴幼儿用DTcP等,这些在研产品有望在未来几年内陆续获批上市,为公司构建多元化的增长点,确保长期可持续发展。

核心产品驱动业绩,未来发展潜力巨大

报告强调,康希诺生物的流脑疫苗“曼海欣”作为国内唯一的MCV4产品,其市场地位稳固,并通过扩龄申报和海外市场拓展,展现出巨大的增长潜力。此外,公司在研管线进展顺利,特别是PCV13i的上市申请已获受理,有望成为继“曼海欣”之后的第二大增长引擎。多项III期临床试验接近尾声,以及与盖茨基金会等机构的合作,进一步凸显了公司在疫苗研发领域的创新能力和未来市场竞争力。基于DCF估值模型,报告给予康希诺生物“买入”评级,目标价35.10港元,预示着其股价具有20.6%的上升空间。

主要内容

财务表现:疫情后首次实现季度盈利

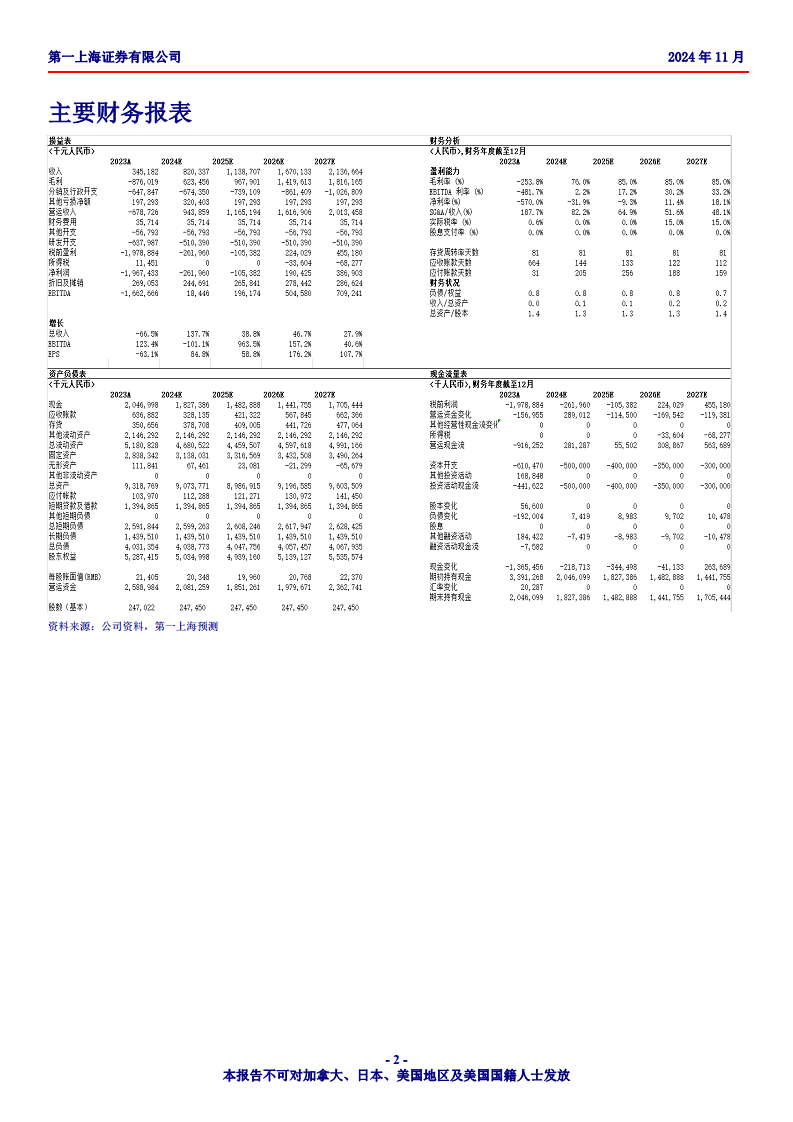

康希诺生物在2024年第三季度实现了营收2.64亿元人民币,同比增长76.1%。前三季度累计营收达到5.67亿元人民币,同比增长222.9%,若扣除新冠疫苗预估退货影响,同比增长率为36.9%。公司在费用管控方面成效显著,前三季度销售费用同比增长1.2%,管理费用同比下降37.6%,研发费用同比下降41.0%。此外,通过持续优化存货及资产管理,公司前三季度资产减值损失同比减少7.77亿元人民币,使得归母净亏损大幅缩窄至2.22亿元人民币。尤其值得关注的是,公司在第三季度实现了264万元人民币的归母净利润,这是自新冠疫情以来首次实现单季度盈利,尽管扣非归母净亏损仍为672万元人民币,但已显示出强劲的复苏势头。

产品线进展:核心疫苗强劲增长,多款在研疫苗蓄势待发

康希诺生物的流脑疫苗产品收入表现亮眼,前三季度录得5.16亿元人民币,同比增长39.07%。其中,“曼海欣”作为国内唯一的MCV4产品,其市场地位得到进一步巩固。该产品4-6岁扩龄的申报工作正在积极推进中,有望在明年获批,届时将实现国家免疫规划年龄的全覆盖,进一步促进销售增长。同时,“曼海欣”的海外市场开发也在稳步推进,在中东、东南亚等地进展顺利,预计明年将开始贡献少量收入。

在研管线方面,公司多条产品线进展顺利:

- PCV13i(13价肺炎球菌结合疫苗):上市申请已获国家药品监督管理局(CDE)受理,并完成了现场检查,有望在明年正式获批上市,成为公司新的增长点。

- 婴幼儿用DTcP(白喉、破伤风、无细胞百日咳联合疫苗):III期临床试验已完成受试者前三针基础免疫接种工作,预计明年启动pre-NDA(新药上市申请前会议)工作。

- 吸附破伤风疫苗:也将在明年初启动pre-NDA工作。

- PBPV(多价肺炎球菌蛋白疫苗):上半年读出了Ib期临床的积极数据,目前正积极与潜在合作伙伴接洽。

- 重组脊髓灰质炎疫苗:于10月再次获得盖茨基金会1700万美元的资助,以推进研发。

- CS-2036:已获得印度尼西亚药监局批准进行I/II期临床研究。

- 重组带状疱疹疫苗:已于加拿大同步开展了肌肉注射和雾化吸入两种给药方式的I期临床试验。

- 青少年及成人用TdcP(青少年及成人用白喉、破伤风、无细胞百日咳联合疫苗):I期临床已接近尾声。

- Hib(b型流感嗜血杆菌结合疫苗):I期临床已于日前完成了首例受试者入组。

总结

康希诺生物在2024年第三季度实现了疫情后的首次单季度盈利,营收和利润表现均显著改善,这主要得益于流脑疫苗“曼海欣”的强劲销售增长以及公司在费用管控和资产管理方面的有效措施。展望未来,公司拥有丰富的在研疫苗管线,包括PCV13i、婴幼儿用DTcP等多个处于后期临床阶段的产品,这些产品有望在未来几年内陆续上市,为公司提供持续的增长动力。报告基于DCF估值模型,给予康希诺生物“买入”评级,目标价35.10港元,反映了市场对其核心产品表现和多元化管线潜力的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用