中心思想

业绩承压与结构性增长

药明生物在2024年上半年面临经调整股东应占溢利同比下降20.7%的挑战,主要受高毛利率的R端收入减少及海外工厂爬坡影响导致毛利率下滑。尽管整体利润承压,公司非新冠业务收入仍实现7.7%的增长,显示出核心业务的韧性。

创新平台驱动未来发展

公司项目管线持续扩张,总项目数增至742个,尤其在XDC和双抗/多抗等创新技术平台展现出强劲增长势头。XDC项目收入同比增长88.1%,经营利润率显著提升,WuXiBody®平台技术获得国际大厂认可,这些创新业务成为公司未来发展的关键增长引擎。

主要内容

2024年上半年财务表现分析

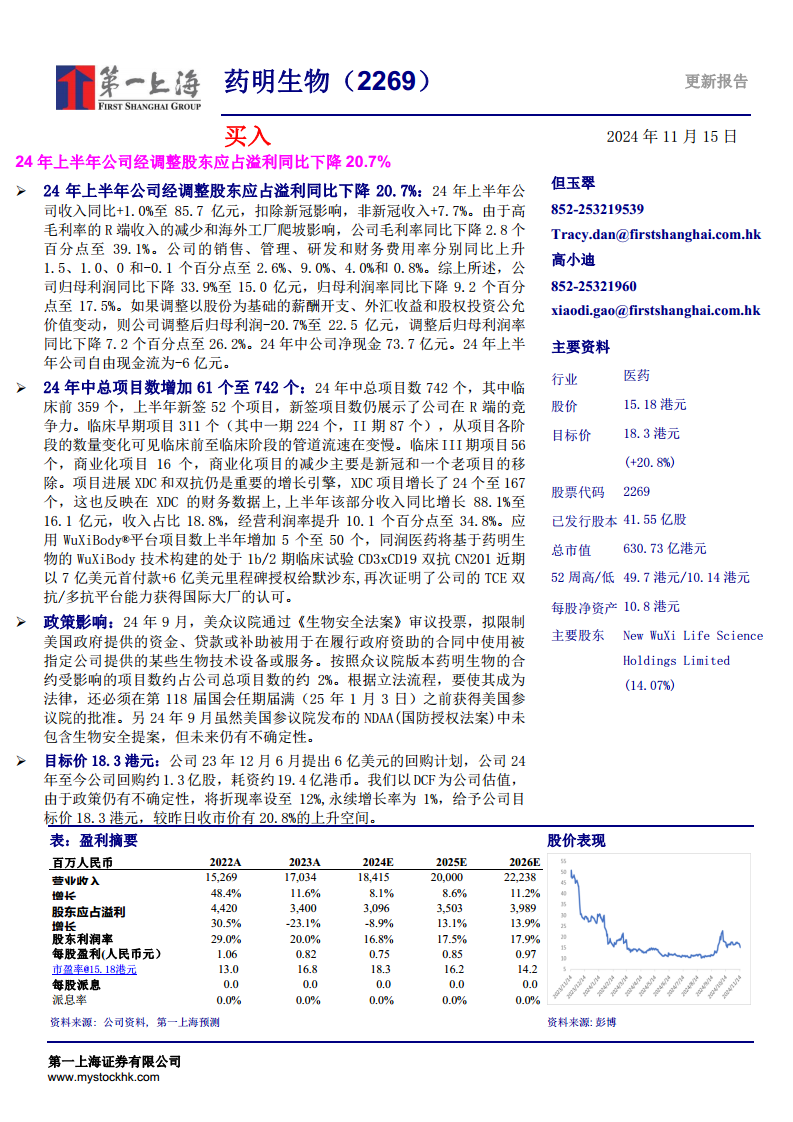

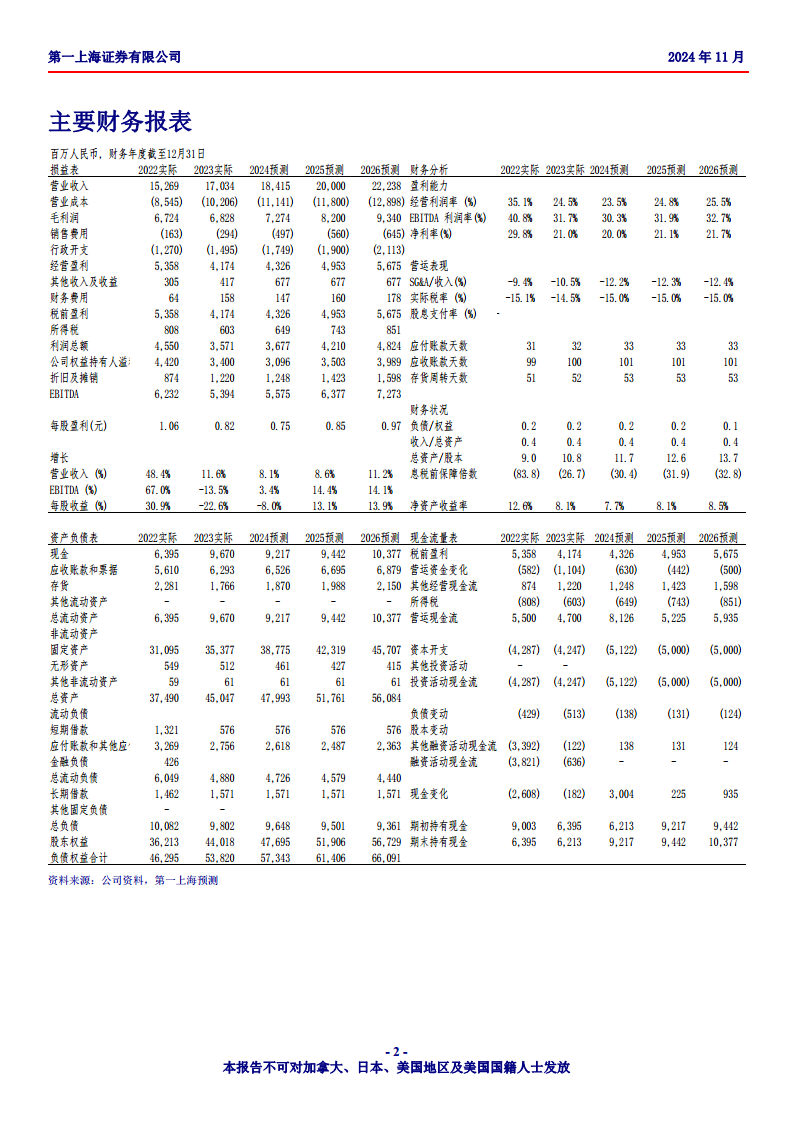

2024年上半年,药明生物实现收入85.7亿元人民币,同比增长1.0%;扣除新冠影响后,非新冠收入同比增长7.7%。然而,由于高毛利率的R端收入减少以及海外工厂爬坡,公司毛利率同比下降2.8个百分点至39.1%。销售、管理、研发和财务费用率分别同比上升1.5、1.0、0和-0.1个百分点。综合影响下,公司归母利润同比下降33.9%至15.0亿元,归母利润率下降9.2个百分点至17.5%。经调整以股份为基础的薪酬开支、外汇收益和股权投资公允价值变动后,调整后归母利润同比下降20.7%至22.5亿元,调整后归母利润率下降7.2个百分点至26.2%。截至2024年中,公司净现金为73.7亿元,上半年自由现金流为-6亿元。

业务发展与项目管线更新

截至2024年中,公司总项目数增加61个至742个,其中临床前项目359个。上半年新签项目52个,体现了公司在R端的竞争力。临床早期项目(I期和II期)共311个,但从项目各阶段数量变化可见,临床前至临床阶段的管道流速有所放缓。临床III期项目56个,商业化项目16个,商业化项目减少主要系新冠项目和一个老项目移除。XDC和双抗/多抗仍是重要的增长引擎,XDC项目增长24个至167个,相关收入同比增长88.1%至16.1亿元,收入占比18.8%,经营利润率提升10.1个百分点至34.8%。WuXiBody®平台项目数上半年增加5个至50个,同润医药基于该技术构建的CD3xCD19双抗CN201以7亿美元首付款加6亿美元里程碑授权给默沙东,再次验证了公司TCE双抗/多抗平台能力获得国际大厂认可。

政策风险与估值展望

2024年9月,美众议院通过《生物安全法案》审议投票,拟限制美国政府资金用于与指定公司相关的生物技术设备或服务。根据众议院版本,药明生物受影响的项目数约占公司总项目数的2%。该法案需在2025年1月3日前获得美国参议院批准方能成为法律。尽管2024年9月美国参议院发布的NDAA中未包含生物安全提案,但未来仍存在不确定性。公司于2023年12月提出6亿美元回购计划,2024年至今已回购约1.3亿股,耗资约19.4亿港币。基于DCF估值模型,考虑到政策不确定性将折现率设至12%,永续增长率为1%,给予公司目标价18.3港元,较昨日收市价有20.8%的上升空间。

财务预测与盈利能力评估

根据预测,公司营业收入预计在2024年至2026年分别增长8.1%、8.6%和11.2%。股东应占溢利在2024年预计下降8.9%,但在2025年和2026年将分别增长13.1%和13.9%。每股盈利预计在2024年为0.75元人民币,并在2025年和2026年分别增至0.85元和0.97元。盈利能力方面,经营利润率预计在2024年为23.5%,2025年和2026年分别提升至24.8%和25.5%。净利率预计在2024年为20.0%,2025年和2026年分别提升至21.1%和21.7%。

总结

药明生物在2024年上半年面临利润下滑的短期压力,主要源于高毛利率R端业务的调整和新工厂的爬坡成本。然而,公司非新冠业务保持增长,且在XDC和双抗等创新生物药领域展现出强劲的业务扩张和技术领先优势,相关业务收入和利润贡献显著提升。尽管美国《生物安全法案》带来政策不确定性,但其潜在影响范围有限,且公司通过积极回购稳定市场信心。基于DCF模型,并考虑了政策风险,分析师维持“买入”评级,并给出18.3港元的目标价,预示未来股价存在上升空间。公司预计在未来几年内实现营收和利润的稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用