中心思想

重组胶原蛋白龙头地位与市场潜力

锦波生物作为重组人源化胶原蛋白注射级医疗器械的领军企业,凭借其国际领先的研发技术和稀缺的三类医疗器械产品,实现了从0到1再到N的突破性发展。公司产品线涵盖医疗器械、功能性护肤品及抗HPV生物蛋白,其中重组III型人源化胶原蛋白冻干纤维等三类器械产品自2021年获批上市以来,驱动公司营收和归母净利润高速增长,盈利能力显著提升。重组胶原蛋白因其优异特性,正逐步替代动物源胶原蛋白,市场规模预计到2027年将突破千亿元,为锦波生物提供了广阔的增长空间。

核心竞争力与盈利增长驱动

锦波生物通过在产品、渠道、研发和产能方面的全面布局,构筑了坚实的竞争壁垒。公司拥有国内稀缺的重组胶原蛋白注射类三类器械,并持续丰富产品矩阵,储备管线丰富。OBM直营模式的提升优化了盈利能力,而内外研结合的核心技术平台则确保了其在重组人源化胶原蛋白材料领域的领先地位。随着产能的持续扩建,公司业务规模增长基础得到夯实。报告预计公司未来三年将保持高速增长,给予“买入”评级,凸显其在功能蛋白领域的强大实力和投资价值。

主要内容

锦波生物的核心竞争力与市场地位:重组胶原蛋白领域的领跑者

- 公司概况:领先的功能蛋白生产研发企业

- 锦波生物成立于2008年,是一家专注于功能蛋白结构解析、功能发现及规模化生产的高新技术企业,也是国家级“专精特新”小巨人企业。

- 公司发展历程分为初创期(2008-2012年,抗HPV生物蛋白产品上市)、成长期(2013-2020年,重组III型胶原蛋白二类医疗器械及功能性护肤品布局)和突破期(2021年至今,重组III型人源化胶原蛋白冻干纤维三类医疗器械获批上市,2023年北交所上市,注射用重组III型人源化胶原蛋白溶液获批)。

- 公司产品主要包括以重组人源化胶原蛋白为主的医疗器械及功能性护肤品,以及抗HPV生物蛋白产品,应用于皮肤科、妇科和日用护肤等领域。其中,重组III型人源化胶原蛋白冻干纤维植入剂和溶液植入剂均为国内稀缺的三类医疗器械。

- 公司股权结构稳定,实控人杨霞女士具备医学专业背景,核心团队专业且稳定,为公司业务平稳开展奠定基础。

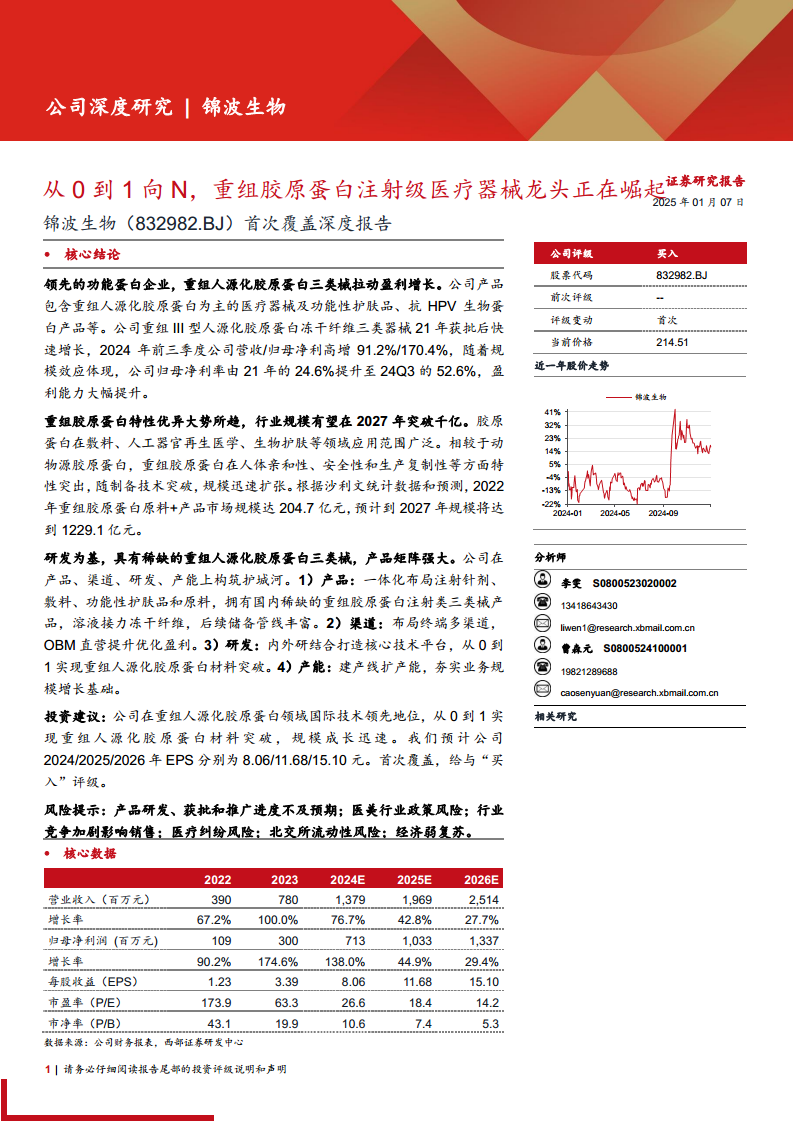

- 重组胶原蛋白产品推广上量,盈利能力优化: 2019-2023年,公司营收CAGR达49.6%,归母净利润CAGR达60.4%。2024年前三季度,营收/归母净利润分别同比增长91.2%/170.4%,盈利能力大幅提升。公司毛利率由2020年的80.0%提升至2024Q3的92.4%,销售净利率由20.0%提升至52.6%。销售费用率、管理费用率、研发费用率均持续优化。重组人源化胶原蛋白医疗器械产品放量迅速,2023年单一材料医疗器械产品收入达5.65亿元,同比增长254.7%,占主营业务收入的72.4%。

- 深筑研发壁垒,重组胶原蛋白产品矩阵强大

- 产品布局持续丰富,聚焦薇旖美核心品牌: 公司围绕重组人源化胶原蛋白和抗病毒领域,形成了以“薇旖美”为核心,涵盖注射针剂、敷料、功能性护肤品和卫生用品的多品牌矩阵。

- 注射针剂:稀缺重组胶原蛋白三类器械,占据先发优势: 2021年6月,公司重组III型人源化胶原蛋白冻干纤维获批三类医疗器械,2022年实现收入1.17亿元,同比增长310.0%。2023年8月,注射用重组III型人源化胶原蛋白溶液获批,与欧莱雅合作以“铂研”品牌进行商业化运营,进一步巩固了公司在三类械合规市场的竞争力。锦波生物是目前国内唯一拥有获批三类械重组胶原蛋白注射产品的企业,其产品与人体胶原蛋白氨基酸序列完全一致,具有差异化竞争优势。

- 敷料:围绕两大核心成分,重组胶原蛋白敷料贡献增量: 公司敷料产品包括重组胶原蛋白皮肤修复敷料、重组胶原蛋白阴道敷料和抗HPV生物蛋白敷料,均为二类医疗器械,广泛应用于皮肤科、外科和妇科。

- 功能性护肤品:覆盖价格带全面,新品牌不断推出: 公司自主品牌包括重源(低价)、肌频(中价)和Protyouth(高端抗衰),以及新推出的“同频”系列(多重胶原敏感修护)。2024年H1功能性护肤品收入达4798万元,同比增长53.9%。

- 原料:小分子胶原蛋白产品空间广阔: 2023年2月,公司全球首发3kDa小分子micoreCol.Ⅲ产品,具有高活性和易透皮吸收特性。公司已与欧莱雅建立战略合作,提供重组胶原蛋白原料。

- 储备产品丰富,行业空间广阔: 公司储备产品涵盖多个亚型的重组胶原蛋白医疗器械,应用于骨科、妇科、泌尿科、口腔科等领域。广谱抗冠状病毒多肽EK1雾化剂已完成临床试验阶段性总结,显示对COVID-19患者安全有效。

- OBM直销渠道占比提升,下游渠道覆盖广泛: 公司OBM直销模式占比逐渐扩大,有利于毛利率提升。终端销售覆盖公立医院、民营医疗美容机构、美容院、药店等,并积极拓展线上渠道。

- 研发为基,从0到1到N实现重组人源化胶原蛋白材料突破: 锦波生物是A型重组人源化胶原蛋白的开拓者,其产品100%与人体胶原核心功能区序列一致。公司联合中科院生物物理所解析出人III型胶原蛋白功能区原子结构,并于2021年3月完成重组III型人源化胶原蛋白医疗器械原材料主文档登记,是国内首家。公司通过内部自研和产学研合作相结合的研发体系,形成了蛋白结构研究及功能区筛选、功能蛋白高效生物合成及转化等五大核心技术平台。公司研发投入维持高位,2023年研发费用率达10.9%,高于同业,研发团队专业经验深厚,截至2024H1研发与技术人员占总人数的29.0%。

- 产能持续扩建,为业务规模增长夯实基础: 截至2023年6月,公司拥有10条终端产品生产线和8条原料生产线。2023年9月,10吨A型人源化胶原蛋白原料产线投产。公司计划投资建设注射用重组人源化胶原蛋白生产车间项目,旨在达到年产注射级重组胶原蛋白原料200千克、功能性护肤品1300万支、二类医疗器械150万支和三类医疗器械300万支的产能,以保障业务规模的快速增长。

行业趋势与未来展望:千亿市场机遇下的盈利增长与风险考量

- 重组胶原蛋白蔚然成风,抗病毒蛋白前景可期

- 重组胶原蛋白优异特性和应用广泛拉动渗透率提升: 胶原蛋白是人体重要组成部分,重组胶原蛋白相较于动物源胶原蛋白,在安全性、人体亲和性、可加工性、生产复制性及运输储备便携性等方面具有显著优势。2022年中国重组胶原蛋白原料+产品市场规模达204.7亿元,预计到2027年将达到1229.1亿元,行业呈现快速成长态势。功效性护肤、医用敷料和肌肤焕活是重组胶原蛋白产品应用空间最大的领域,预计到2027年市场规模分别可达645亿元、255亿元和121亿元。

- 抗病毒功能蛋白/多肽仍有空间: 病毒抑制剂作用于病毒感染起始阶段,可从源头阻断病毒。锦波生物的抗HPV生物蛋白产品在国内治疗HPV感染药品及医用制品市场份额占第三(2020年为14.58%)。广谱抗冠状病毒多肽EK1雾化剂已完成临床试验,显示对中国轻至中度COVID-19成年患者安全有效。

- 盈利预测与投资建议

- 关键假设和盈利预测: 报告基于公司重组胶原蛋白医疗器械的稀缺性、领先优势和管线接力,以及功能性护肤品和原料业务的稳健增长,对公司未来业绩进行预测。预计2024/2025/2026年公司重组胶原蛋白医疗器械收入分别为12.28/17.85/22.93亿元,同比增长80.6%/45.3%/28.5%,毛利率维持在93%以上。功能性护肤品收入预计分别为1.01/1.17/1.34亿元,同比增长32.6%/16.1%/14.3%。原料及其他收入预计分别为0.49/0.67/0.87亿元,同比增长104.0%/35.0%/30.0%。

- 估值和投资建议: 报告预测公司2024/2025/2026年收入分别为13.79/19.69/25.14亿元,归母净利润分别为7.13/10.33/13.37亿元。鉴于锦波生物在重组胶原蛋白注射级医疗器械领域的先发龙头地位、高景气度行业红利以及丰富的在研管线,参考可比公司估值,首次覆盖给予“买入”评级。

- 风险提示

- 产品研发、获批和推广进度可能不及预期。

- 医美行业政策变动可能对公司销售产生间接影响。

- 巨子生物、江苏创健等同类竞品推出可能加剧行业竞争。

- 注射级医疗器械产品操作不规范可能引发医疗纠纷。

- 北交所流动性相对较弱,股价波动性较大。

- 经济弱复苏可能影响消费者购买频次。

总结

锦波生物凭借其在重组人源化胶原蛋白领域的国际领先技术和稀缺的三类医疗器械产品,已确立了行业龙头地位。公司以“薇旖美”为核心,构建了强大的产品矩阵,涵盖注射针剂、敷料、功能性护肤品及原料,并积极拓展抗病毒蛋白领域。在研发方面,公司通过“从0到1到N”的突破性创新和持续高投入,构筑了深厚的竞争壁垒。财务数据显示,公司营收和净利润持续高速增长,盈利能力显著优化。面对重组胶原蛋白市场千亿级的广阔前景,锦波生物通过产能扩建和多渠道布局,有望持续分享行业高景气红利。尽管存在产品研发、市场竞争和政策等风险,但公司作为重组胶原蛋白植入剂的先发龙头,其持续增长潜力巨大,具备显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用