中心思想

双轮驱动战略:医药与医美协同发展

本报告核心观点指出,江苏吴中(600200.SH)正通过“医药”与“医美”双轮驱动战略,持续巩固其市场地位并实现业绩增长。医药业务通过新药获批和仿制药一致性评价不断夯实基本盘,而医美业务则凭借核心产品AestheFill的成功上市和放量,展现出强劲的增长势头。

业绩增长潜力与投资评级上调

尽管2024年医美行业景气度低于预期导致短期业绩预测下调,但公司医美业务的高毛利特性及其核心产品AestheFill在2025年的持续放量,预计将显著提升公司盈利能力。基于此,报告上调了公司2025年归母净利润预测,并首次给出2026年预测,认为当前估值具备性价比,因此将投资评级上调至“买入”。

主要内容

医药业务基本盘持续夯实

盐酸乙哌立松获批丰富产品管线

2025年1月14日,江苏吴中医药发展股份有限公司全资子公司下属分支机构——江苏吴中医药集团有限公司苏州制药厂收到国家药品监督管理局核准签发的《化学原料药上市申请批准通知书》,批准原料药盐酸乙哌立松的上市申请。该原料药为肌肉松弛药,已纳入医保乙类目录,此次获批将进一步丰富公司原料药产品管线,表明其符合国家药品审评技术标准。

重点产品群与新药研发稳步推进

公司医药业务重点聚焦高端仿制药、首仿药和专科用药,已形成以“抗感染类/抗病毒、免疫调节、抗肿瘤、消化系统、心血管类”为核心的产品群,其中多个主导产品为国内独家。新药研发持续推进,例如2024年6月帕拉米韦注射液获批上市,7月卡络磺钠片全国首家通过仿制药质量和疗效一致性评价,12月盐酸多巴酚丁胺注射液、帕拉米韦注射液拟中标全国药品集采,显示医药业务稳步发展。

医美业务快速发展

核心产品AestheFill驱动业绩爆发

公司医美注射产品AestheFill于2024年二季度成功上市,成为医美板块收入增长的主要驱动力。数据显示,2024年前三季度医美板块收入同比大幅增长4175%至1.99亿元。其中,2024年第三季度医美板块收入为1.19亿元,2024年上半年为8012万元,表明AestheFill在下游医美机构的铺货和三季度放量效果显著。预计2025年,在医美消费情绪回升和下游持续铺货的背景下,AestheFill将持续放量,具备长期发展前景。

医美在研管线储备丰富

公司在医美领域拥有丰富的项目储备。2024年6月,公司投资入股丽徕科技,获得了“PDRN”复合溶液产品的独家权益,该产品已进入临床试验阶段,在国内进度相对靠前,有望成为国内首批上市的PDRN三类械产品。此外,公司已取得南京东万重组人胶原蛋白原料在合作领域内的独家经销权与独家开发权,目前重组胶原蛋白冻干纤维和重组胶原蛋白植入剂处于临床前研发阶段,为未来医美业务的持续增长奠定基础。

财务预测与投资评级

业绩预测调整与盈利能力提升

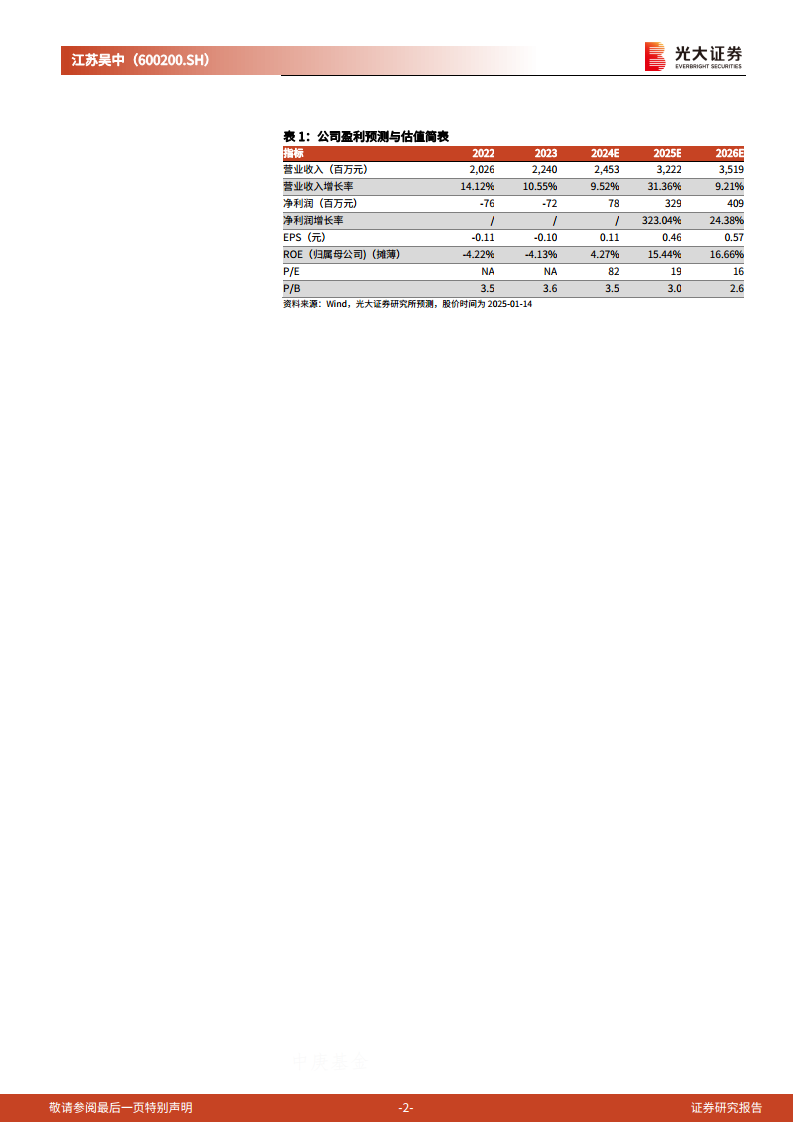

考虑到2024年医美行业景气度低于预期,报告下调了公司2024年营收和归母净利润预测,分别为24.5亿元和0.78亿元(下调幅度分别为12%和46%)。然而,鉴于2025年AestheFill将延续放量,驱动医美业务收入持续增长,且高毛利医美业务收入占比提升将进一步增强公司盈利能力,报告上调了公司2025年归母净利润至3.29亿元(上调幅度为52%),并新增2026年营收和归母净利润预测分别为35.2亿元和4.09亿元。

估值分析与“买入”评级上调

根据调整后的预测,公司2024-2026年的对应EPS分别为0.11元、0.46元和0.57元,当前股价(8.93元)对应PE分别为82倍、19倍和16倍。报告认为,公司医美业务发展势头强劲,有望驱动业绩长期增长,当前估值具备性价比,因此将投资评级上调至“买入”。

风险提示

报告提示了潜在风险,包括行业竞争加剧、政策变化风险以及医美产品获证、研发或市场推广不及预期风险。

总结

江苏吴中通过医药业务的稳健发展和医美业务的爆发式增长,形成了“医药”+“医美”双轮驱动的良好格局。尽管短期内医美行业景气度影响了2024年业绩,但核心医美产品AestheFill的持续放量和高毛利特性,预计将显著提升公司2025年及2026年的盈利能力。基于对公司未来业绩增长的乐观预期和当前估值的吸引力,报告将公司评级上调至“买入”。

微信扫一扫-立即使用

微信扫一扫-立即使用