中心思想

2024年业绩表现强劲,超预期增长

天坛生物在2024年实现了显著的业绩增长,特别是第四季度表现远超市场预期,全年收入和归母净利润分别同比增长16.47%和39.42%。这一强劲增长主要得益于公司产品销量的增加及价格的上涨,显示出公司在市场中的强大竞争力和盈利能力。

核心业务驱动与未来增长潜力

公司通过持续提升采浆量,在2024年实现了15.15%的同比增长,为血液制品业务的稳健发展奠定了坚实基础。同时,公司在创新研发方面取得积极进展,多项在研产品进入临床后期,有望进一步丰富产品管线,巩固其在重组人凝血因子和人免疫球蛋白领域的领先地位,从而驱动未来吨浆净利润的提升和整体业绩的持续增长。

主要内容

2024年业绩表现与增长驱动

天坛生物于2025年1月21日发布2024年业绩快报,报告期内公司业绩实现超预期增长。

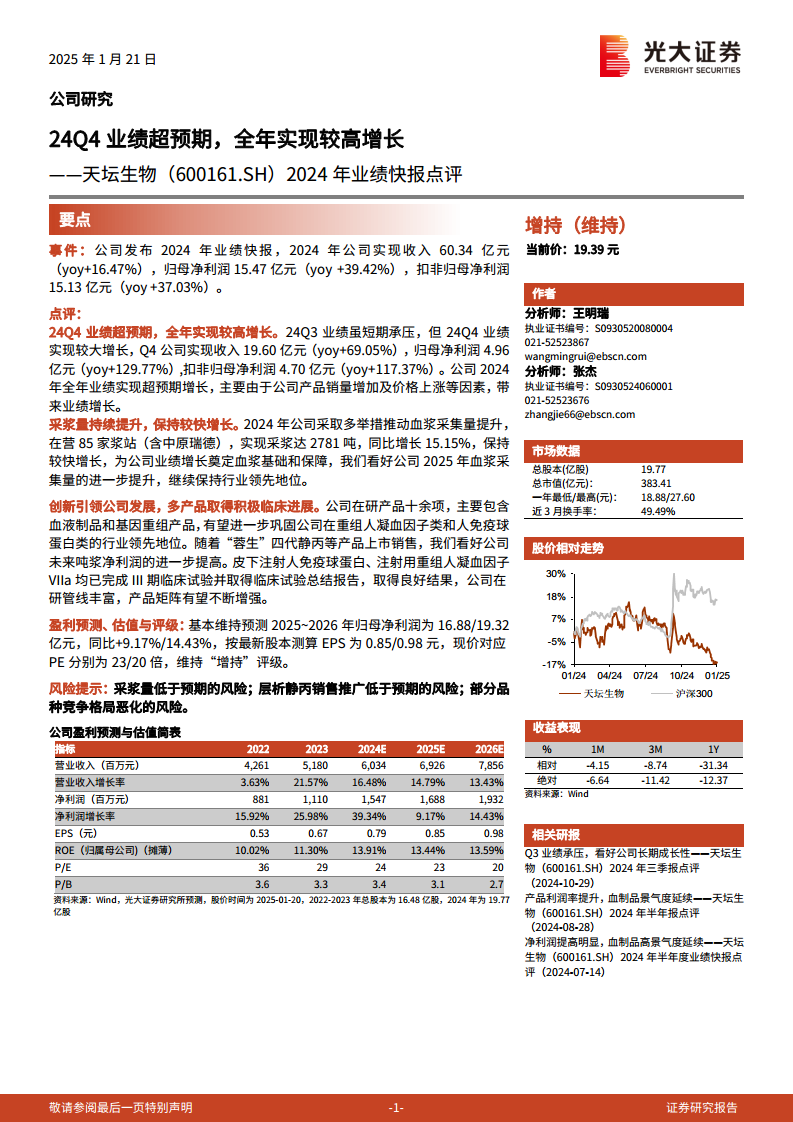

- 全年业绩概览: 2024年公司实现营业收入60.34亿元,同比增长16.47%;归属于上市公司股东的净利润达到15.47亿元,同比增长39.42%;扣除非经常性损益的归属于上市公司股东的净利润为15.13亿元,同比增长37.03%。

- 第四季度表现突出: 2024年第四季度,公司实现收入19.60亿元,同比大幅增长69.05%;归母净利润4.96亿元,同比激增129.77%;扣非归母净利润4.70亿元,同比增长117.37%。第四季度的显著增长有效弥补了第三季度业绩的短期承压,并推动全年业绩实现超预期表现。

- 增长驱动因素: 公司业绩的强劲增长主要归因于产品销量的持续增加以及产品价格的有效提升。

采浆量稳健增长,夯实业务基础

采浆量是血液制品企业发展的核心基础。天坛生物在2024年采取多项措施,有效推动了血浆采集量的提升。

- 采浆量数据: 2024年,公司在营85家浆站(含中原瑞德)共实现采浆量2781吨,同比增长15.15%,保持了较快的增长速度。

- 未来展望: 采浆量的持续提升为公司业绩增长提供了坚实的血浆基础和保障。市场对公司2025年血浆采集量的进一步提升持乐观态度,预计公司将继续保持行业领先地位。

创新研发进展显著,强化市场竞争力

创新是公司持续发展的核心动力。天坛生物在研发方面投入持续,并取得了积极的临床进展。

- 丰富的产品管线: 公司目前拥有十余项在研产品,主要涵盖血液制品和基因重组产品两大领域。这些在研产品有望进一步巩固公司在重组人凝血因子类和人免疫球蛋白类产品中的行业领先地位。

- 新产品上市与盈利能力提升: 随着“蓉生”四代静丙等新产品的成功上市销售,预计公司未来的吨浆净利润将得到进一步提高。

- 临床试验成果: 皮下注射人免疫球蛋白和注射用重组人凝血因子VIIa两款关键产品均已完成III期临床试验,并取得了良好的临床试验总结报告结果。这表明公司在研管线丰富,产品矩阵有望不断增强,为未来的市场竞争提供有力支撑。

盈利预测、估值与评级展望

基于公司2024年的优异表现和未来的发展潜力,分析师对天坛生物的盈利能力和市场表现持积极态度。

- 盈利预测: 维持对公司2025年至2026年归母净利润的预测,分别为16.88亿元和19.32亿元,同比增速分别为9.17%和14.43%。按最新股本测算,对应的每股收益(EPS)分别为0.85元和0.98元。

- 估值分析: 以当前股价计算,公司2025年和2026年的市盈率(PE)分别为23倍和20倍。

- 投资评级: 鉴于公司稳健的业绩增长、持续提升的采浆量以及丰富的创新产品管线,分析师维持对天坛生物的“增持”评级。

- 风险提示: 尽管前景乐观,但仍需关注潜在风险,包括采浆量低于预期的风险、层析静丙销售推广不及预期的风险,以及部分品种竞争格局可能恶化的风险。

关键财务指标深度分析

通过对公司盈利预测与估值简表、利润表、资产负债表和现金流量表等财务数据的分析,可以更全面地了解天坛生物的财务健康状况和运营效率。

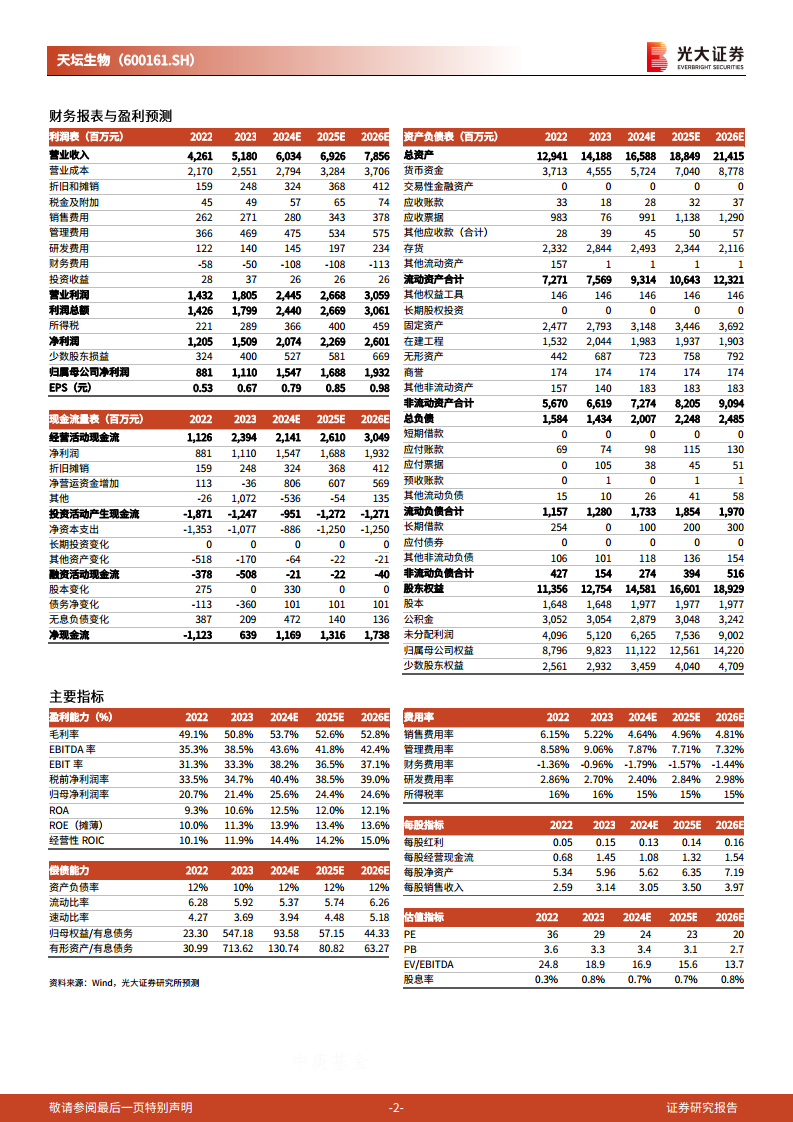

- 营业收入与净利润趋势: 公司的营业收入呈现稳健增长态势,从2022年的42.61亿元增长至2024年预估的60.34亿元,并预计在2026年达到78.56亿元。净利润增长更为显著,从2022年的8.81亿元增至2024年预估的15.47亿元,预计2026年将达到19.32亿元,显示出公司盈利能力的持续增强。

- 盈利能力指标: 毛利率预计从2022年的49.1%提升至2024年的53.7%,并在2025-2026年保持在52%以上,表明公司产品结构优化和成本控制能力良好。归母净利润率从2022年的20.7%提升至2024年的25.6%,反映了公司盈利效率的显著提升。净资产收益率(ROE)也从2022年的10.0%提升至2024年的13.9%,表明股东回报能力增强。

- 费用结构分析: 销售费用率、管理费用率、研发费用率在预测期内保持相对稳定或略有下降趋势,显示公司在费用控制方面的有效性。财务费用率持续为负值,表明公司财务状况良好,现金流充裕,能够通过利息收入等方式贡献利润。

- 资产负债结构: 公司总资产持续增长,货币资金充裕,流动资产合计占比高,显示出较强的资产流动性。资产负债率保持在较低水平(10%-12%),表明公司财务结构稳健,偿债能力强,风险控制得当。

- 现金流量状况: 经营活动现金流持续为正且保持较高水平,从2022年的11.26亿元增至2024年预估的21.41亿元,预计2026年将达到30.49亿元,为公司的日常运营、投资和发展提供了坚实的现金保障。

总结

天坛生物在2024年取得了超预期的业绩增长,全年收入和归母净利润分别实现16.47%和39.42%的显著增长,特别是第四季度表现尤为突出。这一成就主要得益于公司核心产品销量的增加和价格的提升。采浆量的持续稳健增长(同比增长15.15%)为公司血液制品业务的长期发展奠定了坚实基础,并有望在2025年继续保持行业领先地位。同时,公司在创新研发方面进展积极,多项在研产品进入临床后期,有望进一步丰富产品管线,提升吨浆净利润,从而巩固其在血液制品和基因重组产品领域的市场竞争力。财务数据显示,公司盈利能力强劲,毛利率和净利润率持续提升,且财务结构稳健,现金流充裕。尽管存在采浆量和市场竞争等潜在风险,但凭借其行业领先地位、持续的创新能力和稳健的财务表现,天坛生物预计将保持持续增长,分析师维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用