中心思想

业绩稳健增长与CGM业务潜力

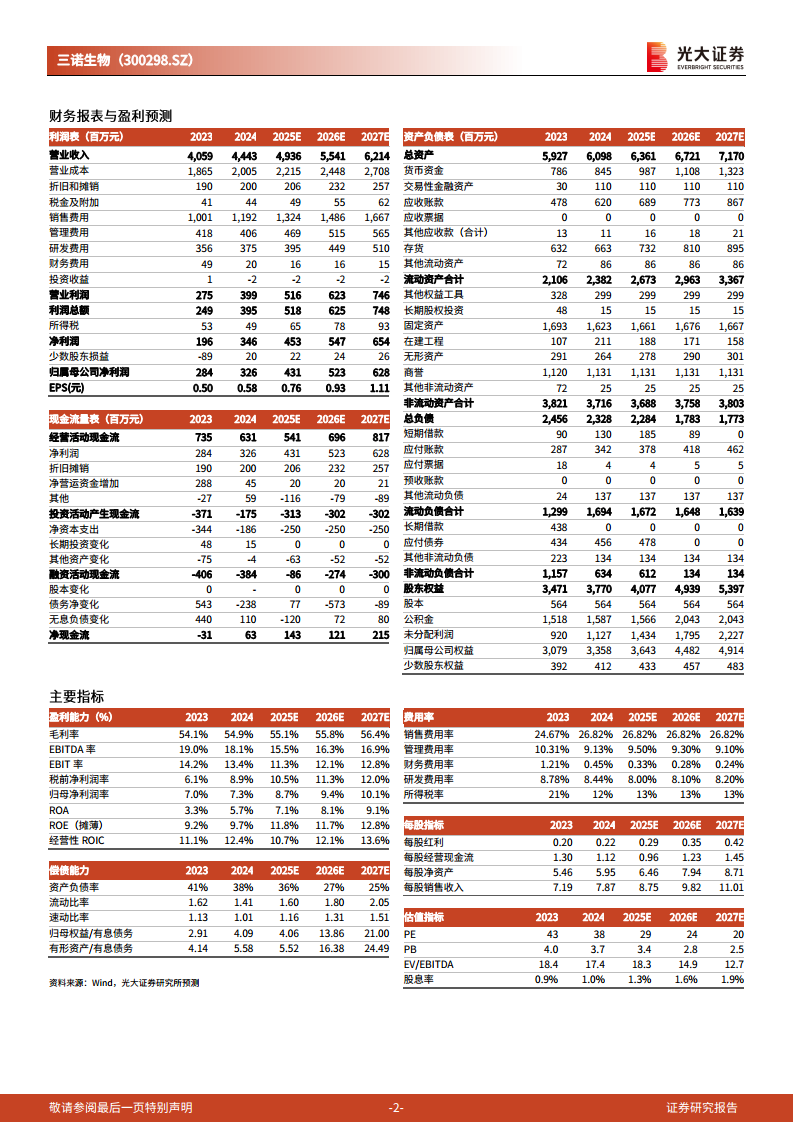

三诺生物2024年业绩符合市场预期,营收达到44.43亿元,同比增长9.47%,归母净利润3.26亿元,同比增长14.73%。尽管2025年第一季度业绩略低于预期,但公司在传统血糖监测(BGM)领域保持领先地位,并受益于国家补贴政策的持续拉动。同时,公司作为国产连续血糖监测(CGM)第一梯队企业,其CGM产品已于2023年获批并上线销售,2024年销售额预计约3亿元,未来有望迎来销售放量,成为新的增长引擎。

国际化战略与盈利能力改善

公司积极推进国际化战略,CGM产品已获得CE认证并提交FDA上市申请,海外市场拓展前景广阔。两家海外子公司Trividia和PTS的经营状况显著改善,预示着国际业务的拐点初现,有望实现盈利,进一步提升公司的整体盈利能力和市场竞争力。

主要内容

业绩回顾与核心业务表现

2024年,三诺生物实现营业收入44.43亿元,同比增长9.47%;归母净利润3.26亿元,同比增长14.73%;扣非归母净利润2.95亿元,同比增长0.65%。其中,第四季度单季营收12.61亿元,归母净利润0.71亿元,实现扭亏为盈,符合市场预期。然而,2025年第一季度营收10.42亿元,同比增长2.76%;归母净利润0.72亿元,同比下降10.90%,业绩略低于市场预期。

在核心业务方面,2024年血糖监测业务实现收入33.21亿元,同比增长15.58%。公司估计国内传统业务(除CGM外)收入同比增长约10%。四季度的大促活动以及全国各省市的国补政策对公司家用类医疗器械产品销售拉动明显。公司在BGM产销研各环节奠定先发优势和龙头地位,预计2025年BGM业务收入有望维持稳健增长。

增长驱动与国际化战略

公司在连续血糖监测(CGM)领域展现出强劲的增长潜力。CGM产品已于2023年获批并正式上线销售,推测2024年销售额约3亿元。公司自2008年开始布局研发基于三代传感器技术的CGM产品,产品上市后续购率和复购率持续提升,二代产品也有望上市补充产品梯队,行业有望迎来加速扩容。

国际化出海是公司另一重要增长点。CGM产品已于2023年获得CE认证,公司已在西欧、北欧等开放市场进入招标准入流程,并已提交FDA上市申请,有望于2025年获得批准。此外,两家海外子公司Trividia和PTS的经营改善趋势明显,随着对海外子公司的整合进入尾声,有望实现盈利,为公司带来新的利润增长点。

盈利预测与风险提示

基于对CGM研发和销售投入的考量,光大证券研究所维持2025年归母净利润预测为4.31亿元,下调2026年归母净利润预测至5.23亿元(原值为5.50亿元,下调4.9%),并新增2027年归母净利润预测为6.28亿元。考虑到公司作为国产血糖监测第一品牌及其业务出海的潜力,维持“买入”评级。

同时,报告提示了多项风险,包括CGM销售不及预期、海外临床进展低于预期以及海外子公司经营风险等。

总结

三诺生物2024年业绩表现符合预期,传统血糖监测业务在国补政策拉动下保持稳健增长。尽管2025年第一季度业绩略低于预期,但公司在CGM领域的布局和销售放量潜力巨大,预计2024年CGM销售额约3亿元,且后续购率和复购率持续提升。国际化战略进展顺利,CGM产品已获CE认证并提交FDA申请,海外子公司经营改善,有望实现盈利。公司整体盈利能力预计将持续提升,但需关注CGM销售、海外临床进展及子公司经营等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用