中心思想

集采政策短期承压,盈利能力展现韧性

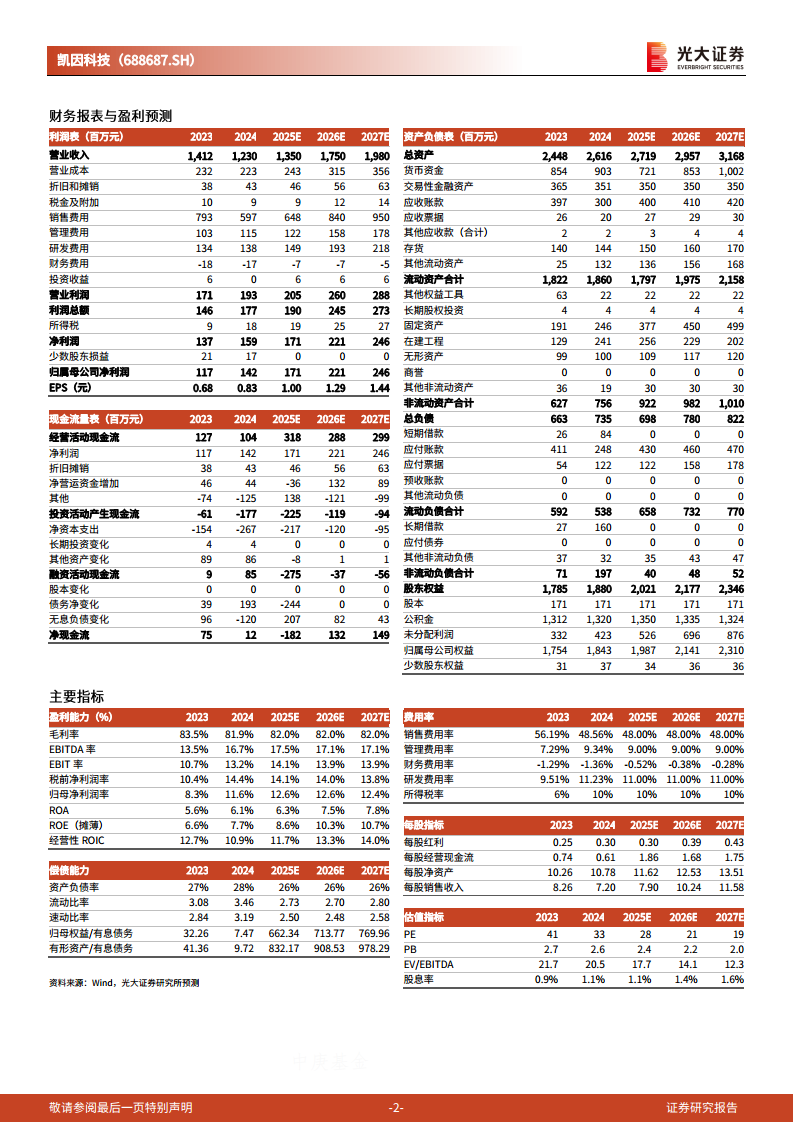

2024年,凯因科技受国家药品集中采购政策落地执行影响,核心产品销售价格下降,导致营业收入同比下滑12.87%。尽管营收承压,公司通过有效的成本控制和运营效率提升,归母净利润仍实现22.18%的同比增长,扣非归母净利润增长11.75%,显示出公司在复杂市场环境下的盈利韧性。2025年第一季度,公司营收和归母净利润分别实现8.90%和15.92%的增长,表明公司正逐步适应集采后的市场环境并开始企稳回升。

创新研发驱动未来增长,核心产品上市可期

公司持续保持高比例研发投入,加速在研管线进度。其中,自主研发的新型长效干扰素KW-001(培集成干扰素α-2注射液)已于2024年顺利完成Ⅲ期临床试验并正式提交药品注册上市许可申请,有望在2025年获批上市,成为公司未来业绩增长的核心驱动力。此外,多条在研管线(如KW-045、KW-051、KW-053)进展顺利,为公司中长期发展奠定坚实基础。分析师基于公司在病毒及免疫性疾病领域的创新能力和产品管线,维持“买入”评级。

主要内容

2024年业绩回顾与集采政策影响

- 营收下滑与利润增长: 凯因科技2024年实现营业收入12.30亿元,同比下降12.87%。这主要归因于金舒喜®和凯因益生®等核心产品在全国各省市集采政策落地后,销售价格普遍下降。同时,集采政策执行初期,产品终端覆盖尚处于调整阶段,对四季度收入造成一定影响。此外,安博司®销售模式调整,2024年内处于交接过渡阶段,未能贡献收入。尽管营收承压,公司归母净利润达到1.42亿元,同比增长22.18%;扣非归母净利润1.37亿元,同比增长11.75%,体现了公司在成本控制和运营效率方面的积极成效。

- 2025年第一季度表现: 2025年第一季度,公司业绩呈现回暖迹象,实现营业收入2.32亿元,同比增长8.90%;归母净利润0.26亿元,同比增长15.92%;扣非归母净利润0.24亿元,同比增长16.08%。这表明公司正逐步走出集采政策带来的短期冲击。

研发管线进展与未来增长潜力

- 核心产品上市在即: 公司多年来持续保持高比例研发投入,以加快在研管线的研发进度。其中,KW-001(培集成干扰素α-2注射液)作为公司自主研发的新型长效干扰素,已于2024年顺利完成Ⅲ期临床试验并正式提交了药品注册上市许可申请。该产品的成功获批上市,预计将成为公司2025年及未来业绩增长的核心驱动力。

- 多项在研项目稳步推进: 截至2025年第一季度,公司其他在研项目也取得了积极进展。KW-045和KW-051均已完成Ⅱa期临床试验的全部受试者治疗及随访,并完成全部受试者出组。此外,KW-053人干扰素α2b阴道泡腾片辅助治疗尖锐湿疣适应症已取得药物临床试验批准通知书,目前正在开展Ⅱ期临床试验。这些项目的稳步推进,预示着公司未来产品线的持续丰富和市场竞争力的提升。

盈利预测、估值与投资评级

- 盈利预测调整: 考虑到核心产品集采政策落地执行及销售价格下降的持续影响,分析师下调了凯因科技2025年至2026年的归母净利润预测,分别调整为1.71亿元和2.21亿元(原预测分别为1.93亿元和2.47亿元,均下调11%)。同时,新增2027年归母净利润预测为2.46亿元。

- 估值与评级: 基于调整后的盈利预测,公司现价对应2025年、2026年和2027年的PE分别为28倍、21倍和19倍。鉴于凯因科技作为国内少数专注于病毒及免疫性疾病领域的创新药企,且拥有多款成熟的商业化产品和即将放量的创新产品,分析师维持对其“买入”的投资评级。

- 风险提示: 报告提示了公司可能面临的研发进度不达预期风险,以及政策变化可能带来产品价格进一步下降的风险。

总结

- 凯因科技在2024年受到国家药品集中采购政策的显著影响,导致营业收入同比下滑12.87%,但通过有效的运营管理,归母净利润仍实现了22.18%的增长,并在2025年第一季度展现出业绩企稳回升的积极态势。

- 公司未来的核心增长动力在于其强大的创新研发管线,特别是新型长效干扰素KW-001(培集成干扰素α-2注射液)已提交上市申请,有望在2025年获批,为公司带来新的业绩增长点。同时,其他在研项目也稳步推进,为公司中长期发展奠定基础。

- 尽管分析师因集采影响下调了短期盈利预测,但鉴于公司在创新药领域的战略布局和产品潜力,维持“买入”评级,认可其作为专注于病毒及免疫性疾病领域的创新药企的长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用