中心思想

业绩稳健增长与结构优化

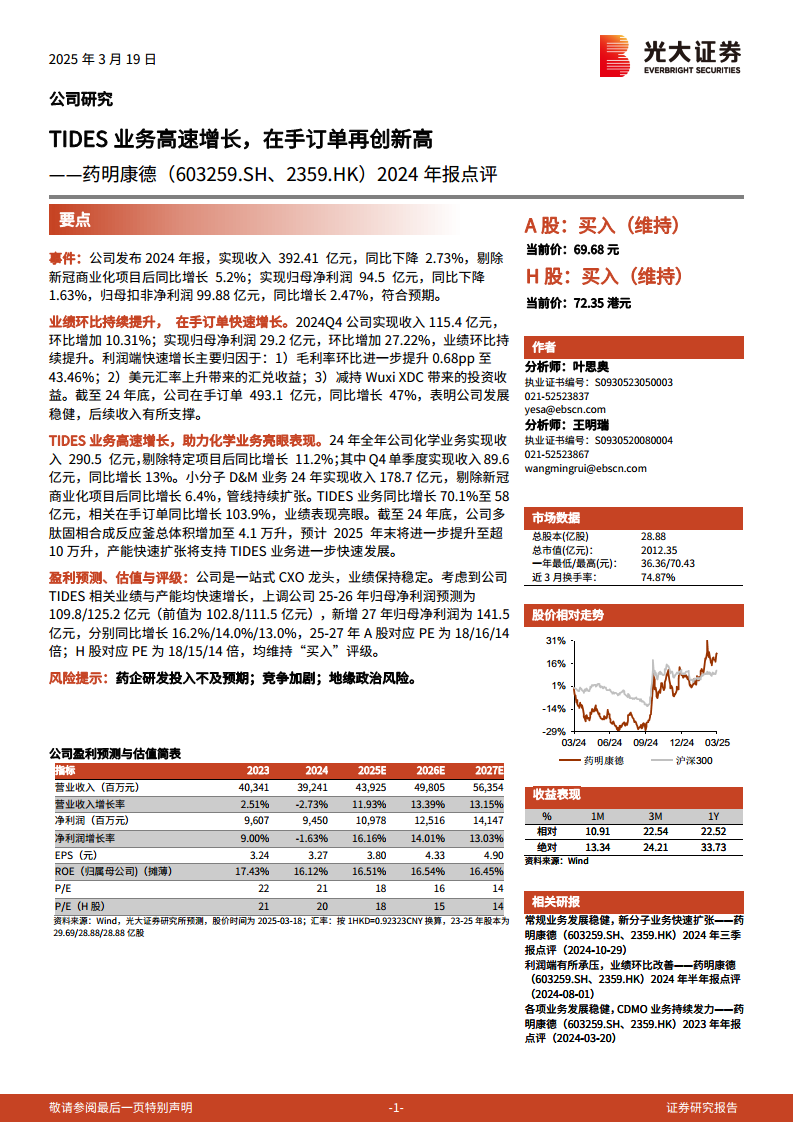

药明康德在2024年展现出稳健的经营韧性,尽管受特定项目影响总收入略有下降,但剔除新冠商业化项目后,公司收入实现了5.2%的同比增长。尤其在第四季度,公司业绩实现环比持续提升,归母净利润环比增长27.22%,主要得益于毛利率的改善、美元汇率带来的汇兑收益以及投资收益。截至2024年底,公司在手订单达到493.1亿元,同比增长47%,为未来收入增长提供了坚实支撑。

TIDES业务驱动未来发展

TIDES业务已成为药明康德新的核心增长引擎,2024年实现收入58亿元,同比增长高达70.1%,相关在手订单更是同比增长103.9%,表现亮眼。为支持这一高增长业务,公司正积极扩张产能,多肽固相合成反应釜总体积已增至4.1万升,并预计在2025年末进一步提升至超10万升。TIDES业务的快速发展和产能扩张,将持续驱动公司化学业务乃至整体业绩的增长。

主要内容

2024年度及季度财务表现分析

年度业绩概览与符合预期

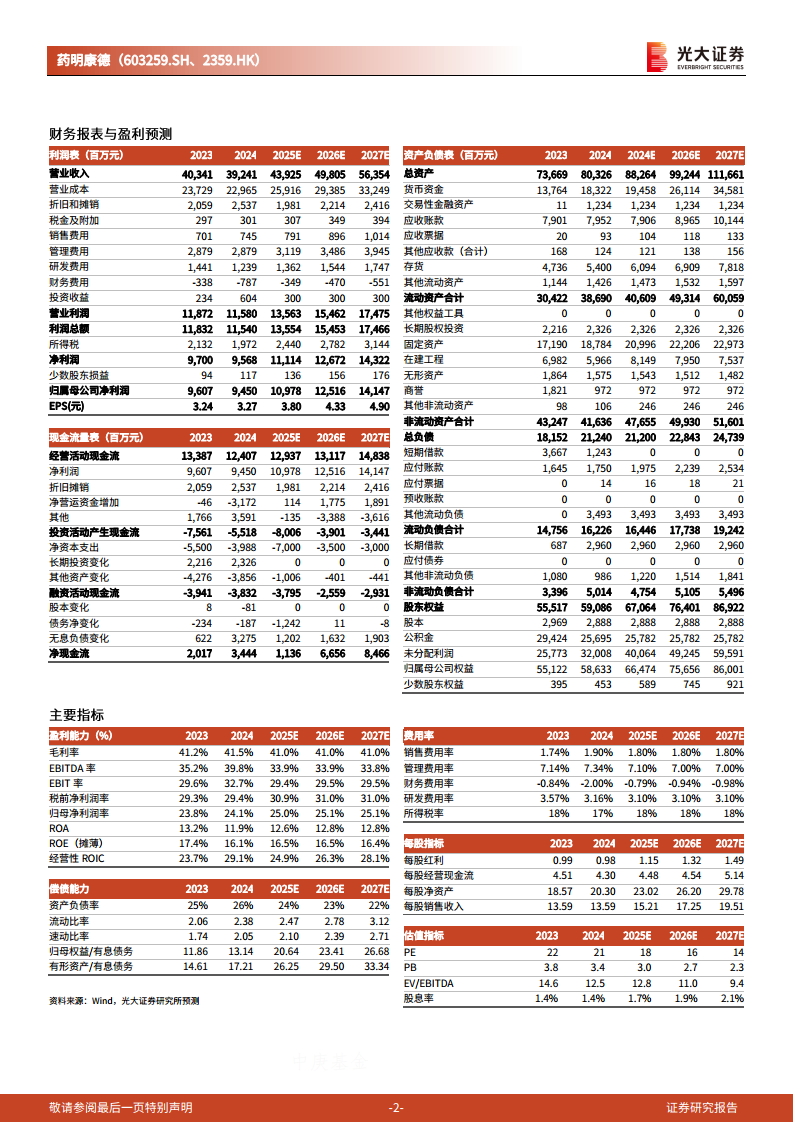

根据公司发布的2024年年报,药明康德全年实现收入392.41亿元,同比下降2.73%。然而,若剔除新冠商业化项目的影响,公司收入则同比增长5.2%,显示出核心业务的稳健增长。归属于母公司股东的净利润为94.5亿元,同比下降1.63%;扣除非经常性损益后的归母净利润为99.88亿元,同比增长2.47%,整体业绩表现符合市场预期。

第四季度业绩环比显著提升

2024年第四季度,公司业绩呈现出强劲的环比增长态势。单季度实现收入115.4亿元,环比增长10.31%;归母净利润达到29.2亿元,环比大幅增长27.22%。利润端的快速增长主要归因于三方面因素:一是毛利率环比进一步提升0.68个百分点至43.46%;二是美元汇率上升带来的汇兑收益;三是减持Wuxi XDC带来的投资收益。

在手订单再创新高,支撑未来收入

截至2024年底,药明康德的在手订单总额达到493.1亿元,同比增长47%,创历史新高。这一数据充分表明公司业务发展稳健,客户需求旺盛,为公司后续收入的持续增长提供了有力保障。

核心业务板块分析与增长动力

化学业务表现亮眼,TIDES业务高速增长

2024年全年,公司化学业务实现收入290.5亿元,剔除特定项目后同比增长11.2%。其中,第四季度单季度化学业务收入达到89.6亿元,同比增长13%。小分子D&M业务在2024年实现收入178.7亿元,剔除新冠商业化项目后同比增长6.4%,管线持续扩张。

TIDES业务作为公司战略重点,表现尤为突出。2024年TIDES业务实现收入58亿元,同比增长高达70.1%。与此相对应,TIDES业务的相关在手订单同比增长103.9%,显示出该业务强劲的市场需求和增长潜力。为满足TIDES业务的快速发展需求,公司积极扩大产能,截至2024年底,多肽固相合成反应釜总体积已增加至4.1万升,并预计在2025年末将进一步提升至超10万升,产能的快速扩张将为TIDES业务的持续高速发展提供坚实支撑。

盈利预测、估值与潜在风险

盈利预测上调与“买入”评级维持

鉴于药明康德TIDES业务的强劲增长势头和产能的快速扩张,分析师上调了公司2025-2026年的归母净利润预测,并新增了2027年的预测。预计2025年、2026年和2027年归母净利润将分别达到109.8亿元(原预测为102.8亿元)、125.2亿元(原预测为111.5亿元)和141.5亿元,分别同比增长16.2%、14.0%和13.0%。根据新的盈利预测,2025-2027年A股对应PE分别为18倍、16倍和14倍;H股对应PE分别为18倍、15倍和14倍。分析师维持公司A股和H股的“买入”评级,肯定了其作为一站式CXO龙头的稳定业绩和增长潜力。

风险提示

报告同时提示了可能影响公司未来业绩的潜在风险,包括药企研发投入不及预期、市场竞争加剧以及地缘政治风险。投资者在做出投资决策时应充分考虑这些不确定性因素。

总结

药明康德在2024年展现出稳健的经营韧性,尽管受特定项目影响总收入略有下降,但剔除相关因素后核心业务实现增长,且季度业绩持续改善。TIDES业务作为核心增长引擎,以70.1%的收入增速和103.9%的在手订单增速表现突出,并通过大规模产能扩张为未来发展注入强劲动力。公司在手订单创历史新高,为未来收入提供了有力支撑。分析师基于TIDES业务的强劲表现上调了盈利预测,并维持“买入”评级,但同时提示了行业研发投入、市场竞争及地缘政治等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用