中心思想

业绩持续高增长与盈利能力显著提升

锦波生物在2024年实现了营业收入和归母净利润的强劲增长,分别达到14.4亿元和7.3亿元,同比增幅高达84.9%和144.3%。公司经营性净现金流也大幅增长159.6%至7.7亿元,显示出卓越的盈利能力和现金流管理水平。毛利率和归母净利率分别提升至92.0%和50.8%,反映了高毛利率业务占比的增加和费用管控的有效性。

重组胶原蛋白市场领导者地位巩固与拓展

公司在重组胶原蛋白医美领域确立了稳固的领头羊地位,拥有国内全部三张重组胶原蛋白三类医疗器械注册证,并持续丰富“薇旖美®”产品体系,推出多规格、多适应症产品。新获批的凝胶类产品三类证进一步拓宽了重组胶原蛋白的应用范围,预示着其将与动物源胶原蛋白展开竞争,并为未来的海外市场拓展奠定基础。

主要内容

2024年全年业绩概览

锦波生物2024年发布年报,全年营业收入达到14.4亿元,同比增长84.9%;归母净利润为7.3亿元,同比增长144.3%。其中,2024年第四季度公司营业收入为4.5亿元,同比增长72.6%;归母净利润为2.1亿元,同比增长97.5%。全年经营性净现金流为7.7亿元,同比增长159.6%。

三大业务板块高速成长

医疗器械、功能性护肤与原料业务齐头并进

2024年,公司医疗器械、功能性护肤和原料业务营收分别为12.54亿元、1.42亿元和0.46亿元,同比分别增长84.4%、86.8%和89.1%,均实现高速增长。

细分业务表现突出

在医疗器械方面,单一材料医疗器械营收11.28亿元,同比增长99.7%;复合材料医疗器械营收1.25亿元,同比增长9.0%。功能性护肤品方面,单一成分功能性护肤品营收0.34亿元,同比增长103.9%;复合成分功能性护肤品营收1.08亿元,同比增长82.1%。核心医疗器械业务“薇旖美®”持续放量,护肤品端“重源®”、“ProtYouth®”两大品牌加速成长,原料端客户数量和采购量稳步提升。

销售区域分布与市场覆盖

华北与华东地区贡献主要营收

2024年,华北、华东、华南、华西、华中和境外区域分别实现营收6.63亿元、4.24亿元、1.46亿元、1.23亿元、0.82亿元和0.05亿元。各区域同比增速分别为134.8%、52.9%、42.9%、67.0%、102.2%和13.0%。华北和华东地区是公司主要市场,两者合计营收贡献达到75.3%。截至2024年末,公司已覆盖终端医疗机构约4000家。

盈利能力与费用管控优化

毛利率与净利率显著提升

2024年,受益于单一材料医疗器械业务毛利率提高及收入占比提升,公司毛利率同比增加1.9个百分点至92.0%,归母净利率同比增加12.3个百分点至50.8%。第四季度毛利率同比增加0.7个百分点至91.3%,归母净利率同比增加5.9个百分点至46.7%。

各业务板块毛利率表现

医疗器械、功能性护肤和原料的毛利率分别为95.0%、70.4%和77.6%,同比分别提升1.9、2.6和1.7个百分点。其中,单一材料医疗器械毛利率为96.8%,同比提升1.3个百分点。

期间费用率有效下降

2024年公司期间费用率同比下降12.9个百分点至32.4%。销售、管理、研发和财务费用率分别为17.9%、8.8%、4.9%和0.7%,同比分别下降3.2、3.0、6.0和0.7个百分点,显示出公司在费用管控方面的显著成效。

重组胶原蛋白医美领头羊地位稳固

牌照优势与产品矩阵丰富

公司已完成重组Ⅲ型人源化胶原蛋白冻干纤维、溶液、凝胶三种剂型的原材料及产品开发,并手握国内全部三张重组胶原蛋白三类证,占据牌照先发优势。品牌端,“薇旖美®”产品体系持续丰富,已推出Ⅲ型4mg规格的薇旖美®极纯、Ⅲ型10mg规格的薇旖美®至真、针对基底膜带修复的8mg规格的ⅩⅦ型薇莱美、Ⅲ+ⅩⅦ型联合治疗方案以及12mg规格的ColNet胶原网等。

新产品拓展应用宽度

新获得的凝胶类产品三类证进一步丰富了国内重组胶原蛋白的适应症,拓宽了其应用宽度,标志着重组胶原蛋白开始正式与动物源胶原蛋白展开竞争。

未来展望与投资评级

海外市场拓展与持续增长

锦波生物计划通过在国内市场建立的产品矩阵、运营方法论和品牌声望,以因地制宜的策略拓展海外市场,将重组胶原蛋白成分推向全球。

维持“买入”评级与业绩预测

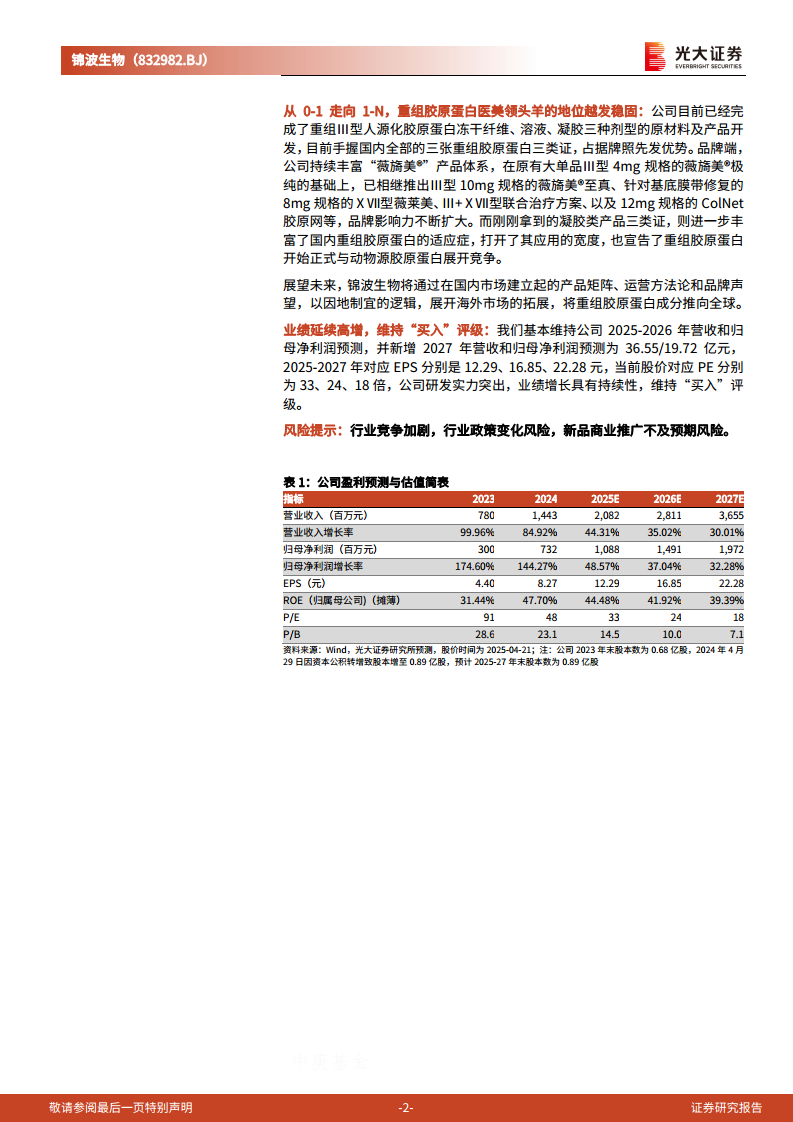

光大证券维持公司2025-2026年营收和归母净利润预测,并新增2027年预测。预计2025-2027年营收分别为20.82亿元、28.11亿元和36.55亿元,归母净利润分别为10.88亿元、14.91亿元和19.72亿元。对应EPS分别为12.29元、16.85元和22.28元,当前股价对应PE分别为33、24、18倍。鉴于公司突出的研发实力和业绩持续增长性,维持“买入”评级。

风险提示

报告提示了行业竞争加剧、行业政策变化以及新品商业推广不及预期的风险。

总结

锦波生物在2024年展现了卓越的财务表现,营业收入和归母净利润均实现高增长,盈利能力显著提升。公司在重组胶原蛋白医美领域持续巩固其领导者地位,通过丰富产品线和获得关键牌照,进一步拓宽了市场应用。未来,公司计划积极拓展海外市场,有望实现持续增长。分析师维持“买入”评级,并对公司未来业绩持乐观预期,但同时提示了行业竞争、政策变化及新品推广等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用