中心思想

业绩承压下的结构性优化与战略布局

安图生物在2024年及2025年第一季度面临业绩增长压力,营业收入和归母净利润均出现同比下滑。然而,公司通过优化业务结构,实现了毛利率的逆势提升,尤其在仪器类业务和海外市场表现亮眼。这表明公司在应对市场挑战的同时,积极调整内部结构,提升盈利质量。

研发创新驱动与全球化、智能化转型

面对行业政策变化和市场竞争加剧,安图生物持续加大研发投入,不断推出新产品,丰富产品线,以技术创新作为核心竞争力。同时,公司积极推进海外市场拓展,产品已覆盖全球100多个国家和地区,并前瞻性地布局人工智能技术,旨在通过全球化和智能化战略增强长期竞争优势和市场影响力。

主要内容

2024年财务表现与业务结构分析

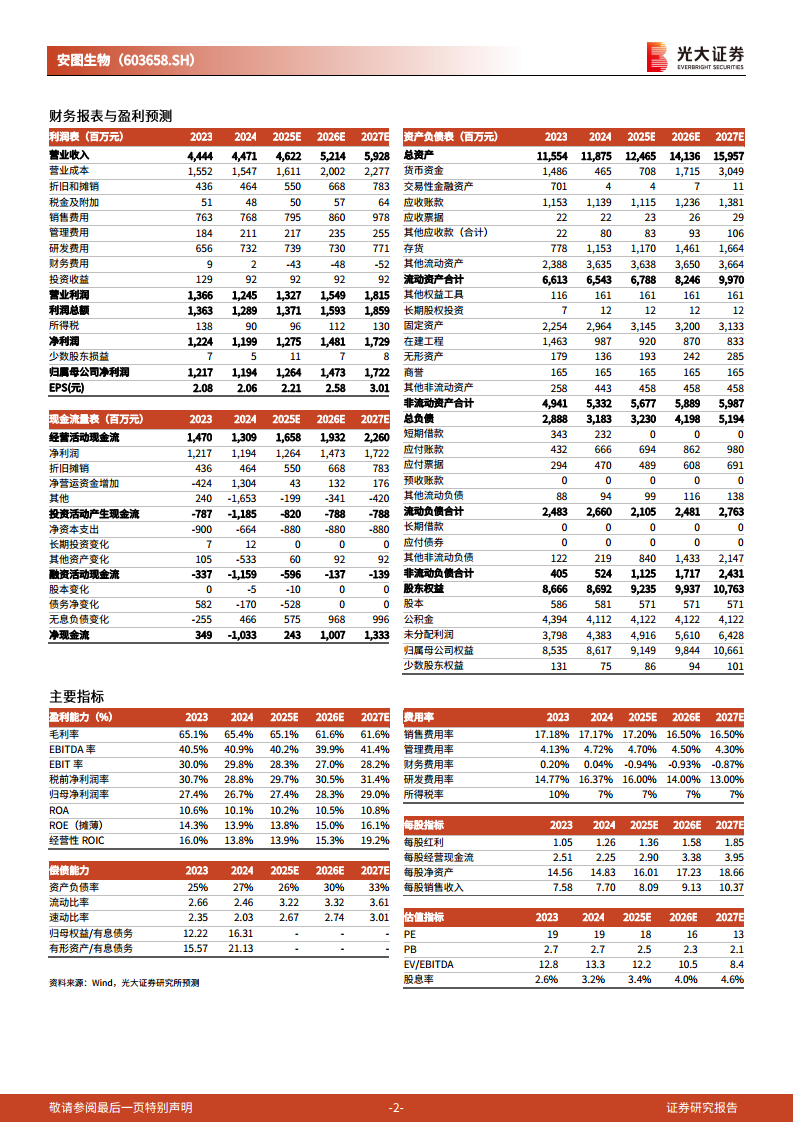

- 整体业绩概览: 2024年,安图生物实现营业收入44.71亿元,同比增长0.62%;归母净利润11.94亿元,同比下降1.89%;扣非归母净利润10.99亿元,同比下降7.30%。进入2025年第一季度,业绩承压态势延续,实现营业收入9.96亿元,同比下降8.56%;归母净利润2.70亿元,同比下降16.76%;扣非归母净利润2.57亿元,同比下降18.19%。

- 毛利率提升: 尽管营收承压,公司2024年毛利率提升至65.41%,同比增加0.34个百分点,显示出公司在成本控制和产品结构优化方面的成效。

- 分业务表现:

- 试剂类收入: 2024年试剂类收入为37.97亿元,同比下滑0.48%,但其毛利率保持在70.94%的高位。

- 仪器类收入: 仪器类收入同比增长8.85%,毛利率提升至37.93%,表明仪器业务是公司营收增长的积极驱动力之一。

- 分地区表现: 海外业务表现尤为突出,实现营收2.84亿元,同比增长36.25%,成为公司业绩增长的亮点。

研发创新与产品线拓展

- 研发投入持续增长: 2024年,公司研发投入达到7.32亿元,同比增长11.55%,占营业收入的比重提升至16.37%,体现了公司对技术创新的高度重视和持续投入。

- 新产品注册与上市: 公司全年新获得产品注册(备案)证书144项,涵盖磁微粒化学发光法、化学发光微粒子免疫检测法、分子诊断等多个前沿领域,显著丰富了产品系列。

- 重点产品推出:

- 生化诊断领域: 全自动生化分析仪AutoChem B2000系列和AutoChem B800系列产品成功上市。

- 微生物检测领域: 全新一代全自动微生物质谱检测系统Autof T系列推向市场。这些新产品的不断推出有望为公司未来营收增长提供动力。

全球化战略与智能化转型

- 海外市场拓展: 公司高度重视海外业务拓展,持续加速全球市场布局。目前,安图生物的产品已成功进入亚洲、欧洲、北美洲、南美洲、非洲等100多个国家和地区,国际化进程稳步推进。

- 人工智能技术布局: 公司积极拥抱人工智能技术,发布了区域医学检验中心智慧化建设方案。同时,基于检验大数据和人工智能等先进技术,公司为医学实验室和临床决策量身打造了“AI检验临床辅助决策系统”,旨在通过智能化提升医疗服务效率和质量。多方面的战略布局有助于增强公司的竞争优势和市场影响力。

盈利展望与投资评级

- 盈利预测调整: 考虑到行业集中采购政策可能对公司业绩带来的影响,分析师下调了公司2025-2026年的归母净利润预测,分别调整为12.64亿元和14.73亿元(原预测值为18.55亿元和22.55亿元,分别下调31.9%和34.7%)。同时,引入2027年归母净利润预测为17.22亿元。

- 估值分析: 按照调整后的盈利预测,公司当前股价(39.84元)对应2025-2027年的市盈率(PE)分别为18倍、16倍和13倍。

- 投资评级: 尽管短期业绩承压且盈利预测下调,但鉴于公司多样化的产品布局、持续的研发投入以及稳步推进的海外和AI战略,分析师看好公司长期发展潜力,维持“买入”评级。

潜在风险因素

- 市场竞争加剧风险: 诊断行业竞争日益激烈,可能对公司市场份额和盈利能力造成影响。

- 行业政策变更风险: 集中采购等行业政策的调整可能对公司产品销售和利润空间带来不确定性。

- 研发不及预期风险: 新产品研发投入大、周期长,若研发进度或效果不及预期,可能影响公司未来增长。

总结

安图生物在2024年及2025年第一季度面临业绩增长压力,但通过提升毛利率、优化业务结构,并在仪器和海外市场取得积极进展。公司持续加大研发投入,不断推出新产品,并积极推进全球化和人工智能战略布局,以期增强长期竞争力。尽管行业集采政策导致盈利预测下调,但分析师基于公司多样化的产品布局和长期发展潜力,维持“买入”评级。投资者需关注市场竞争、政策变化及研发进展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用