中心思想

业绩持续高增长与创新驱动

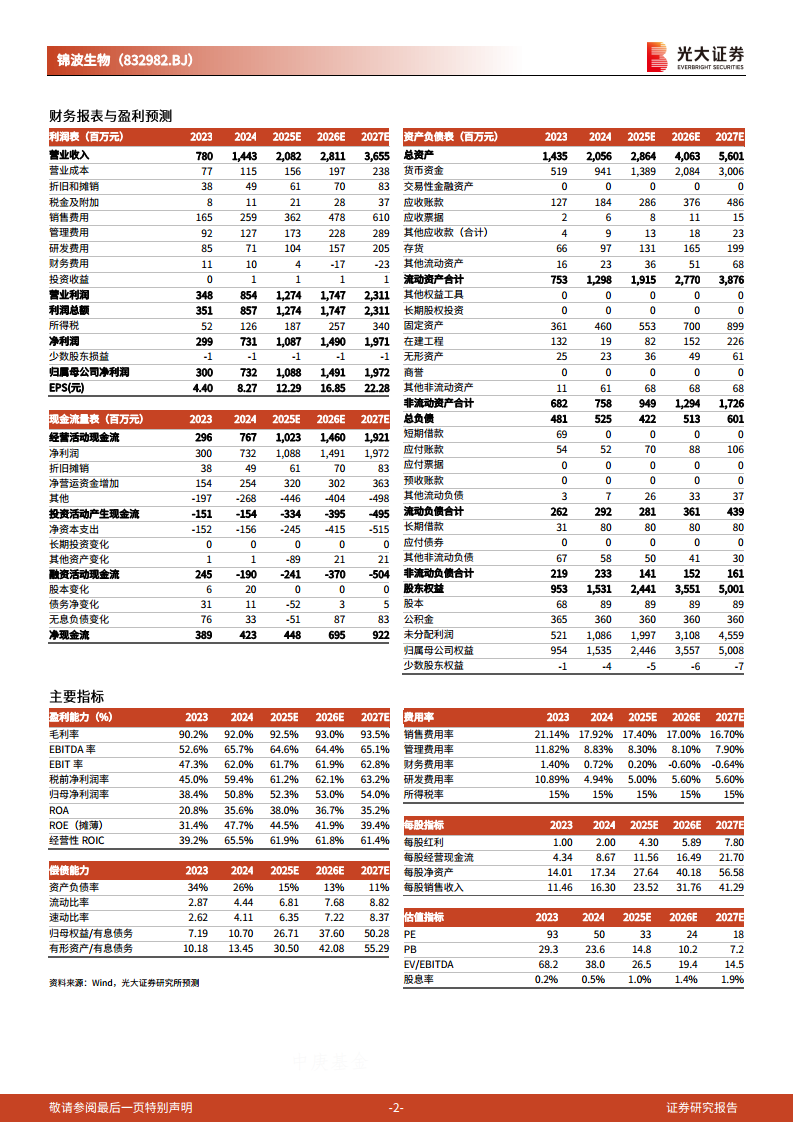

锦波生物在2025年第一季度展现出强劲的业绩增长势头,营业收入和归母净利润均实现超过60%的同比增幅,这主要得益于公司在医疗器械和护肤品两大核心业务板块的持续产品创新和积极品牌营销。特别是在重组胶原蛋白领域,公司通过推出新规格产品并获得全球首张重组Ⅲ型人源化胶原蛋白凝胶类三类证,进一步巩固了其技术领先地位和市场竞争力。

股权激励强化团队与未来展望

为提升团队凝聚力和积极性,锦波生物发布了2025年股权激励计划,通过与核心团队共享发展成果,旨在激发内部活力。该计划设定了2025年至2027年明确的净利润考核目标,彰显了公司对未来业绩持续高增长的坚定信心和战略规划。分析师维持“买入”评级,肯定了公司突出的研发实力和业绩增长的持续性,同时提示了行业竞争加剧、政策变化及新品推广不及预期等潜在风险。

主要内容

2025年一季度业绩概览

锦波生物在2025年第一季度取得了显著的财务成就。报告期内,公司实现营业收入3.7亿元,同比增长62.5%;归属于母公司股东的净利润达到1.7亿元,同比增长66.3%。此外,公司经营性净现金流也表现强劲,录得1.7亿元,同比增长66.1%,充分体现了公司卓越的盈利能力和高效的现金流管理。

业务发展与产品创新

医疗器械业务的突破性进展

公司在医疗器械领域持续创新,于2月推出了12mg规格的薇旖美®164.88°ColNet胶原网,进一步丰富了薇旖美®系列产品线,旨在更直接、高效地修复眼周衰老肌肤。该系列产品在一季度持续放量,成为驱动公司业绩高速增长的关键因素。更具里程碑意义的是,公司于4月取得了全球首张重组Ⅲ型人源化胶原蛋白凝胶类三类证,率先完成了重组Ⅲ型人源化胶原蛋白冻干纤维、溶液、凝胶三种剂型的原材料及产品开发,确立了其在该领域的全球领先地位。

护肤品业务的品牌扩张与新品发布

在护肤品业务方面,“重源”和“ProtYouth”两大品牌加速成长。今年1月,公司发布了【重源胶原七号】法令纹专家 plus+次抛精华,创新性地将A型重组人源化ⅩⅦ型胶原蛋白添加到护肤产品中。ProtYouth旗下新产品ALL IN 玻玻管则通过明星代言和机场广告投放等多元化营销策略,持续扩大品牌影响力,助力市场份额提升。

财务表现与费用管控

2025年一季度,锦波生物的财务表现亮点在于净利率的同比提升。公司归母净利率达到46.0%,较去年同期增长1.0个百分点。尽管毛利率同比略有下降1.8个百分点至90.1%,但公司通过有效的费用管控,使得期间费用率同比下降5.0个百分点至35.4%。具体来看,销售费用率和管理费用率分别同比下降2.6个百分点,显示出公司在运营效率提升方面的努力。研发费用率略有上升0.6个百分点至5.2%,体现了公司对研发投入的持续重视。

股权激励计划详情

为进一步激发团队活力和凝聚力,锦波生物发布了2025年股权激励计划。公司拟向包括董事、高级管理人员及核心团队在内的87名激励对象授予合计100万份股票期权,占公司总股本的1.13%。该激励计划的考核年度为2025年至2027年,设定了明确的公司层面业绩考核目标:2025年净利润不低于10亿元,2026年不低于14亿元,2027年不低于18亿元。此外,个人考核评价结果分为“A”、“B”、“C”、“D”四个等级,分别对应100%、95%、90%和0%的行权比例,确保激励与绩效紧密挂钩。

投资评级与风险提示

基于公司一季度强劲的业绩表现、持续的产品创新能力以及股权激励计划对未来发展的积极影响,分析师维持了锦波生物的“买入”评级。报告维持了对公司2025-2027年营收和归母净利润的预测,预计对应EPS分别为12.29元、16.85元和22.28元,当前股价对应的PE分别为33倍、24倍和18倍。分析师强调公司研发实力突出,业绩增长具有持续性。同时,报告也提示了潜在风险,包括行业竞争加剧、行业政策变化以及新品商业推广不及预期等,建议投资者关注。

总结

锦波生物在2025年第一季度实现了营收和净利润的显著增长,主要得益于其在重组胶原蛋白领域的持续产品创新和有效的品牌营销策略。公司在医疗器械和护肤品两大核心业务板块均取得了重要进展,特别是获得了全球首张重组Ⅲ型人源化胶原蛋白凝胶类三类证,进一步巩固了其市场领导地位。财务方面,公司通过精细化费用管控,实现了净利率的同比提升。此外,公司发布的股权激励计划,通过设定明确的业绩目标,有望进一步激发团队积极性,为未来三年的持续增长奠定坚实基础。尽管面临行业竞争和政策变化等潜在风险,但公司凭借其强大的研发实力和清晰的增长战略,被分析师维持“买入”评级,显示出市场对其未来发展前景的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用