中心思想

AK112临床进展显著,全球市场前景广阔

康方生物的依沃西单抗(AK112)在非小细胞肺癌(NSCLC)领域取得了突破性进展,特别是AK112-306中期分析结果显示强阳性,成为该产品在NSCLC领域斩获的第二个头对头阳性结果。这一成果不仅将一线治疗人群拓展至PD-L1阴性患者,强化了其在联合化疗和鳞癌患者中对传统PD-1单抗的优效证据,更预示着海外一线III期研究(HARMONi-3)的成功前景更加明朗并有望加速推进。依沃西单抗正逐步迈向肺癌全适应症的全球重磅药物。

盈利预测上调,维持“买入”评级

鉴于依沃西单抗在临床开发上的显著成功,特别是其在一线PD-L1阴性NSCLC适应症开发成功率的提升,华泰研究上调了康方生物2025-2027年的归母净利润预测。同时,基于更新的DCF估值模型,目标价被调整至115.25港币,并维持“买入”的投资评级,反映了市场对其未来增长潜力和全球商业化前景的强烈信心。

主要内容

AK112-306临床数据积极,拓展肺癌治疗潜力

AK112-306中期分析结果强阳性及其战略意义

康方生物于4月23日公告宣布,依沃西单抗(AK112)的AK112-306中期分析结果呈现强阳性,这是该产品在非小细胞肺癌(NSCLC)领域获得的第二个头对头阳性结果,具有里程碑式的战略意义。这一结果标志着依沃西单抗正向肺癌全适应症的重磅药物迈进,具体体现在以下三个方面:

- 拓展一线人群至PD-L1阴性患者: 依沃西单抗的获益不再局限于PD-L1阳性患者,其在一线治疗中对PD-L1阴性患者的显著疗效,极大地拓宽了潜在的患者群体和市场空间。这对于传统PD-1/PD-L1抑制剂效果有限的PD-L1阴性患者而言,提供了新的、更有效的治疗选择。

- 强化联用化疗、鳞癌患者中对传统PD-1单抗的优效证据: 研究结果进一步巩固了依沃西单抗在与化疗联用方案中的优势,尤其是在鳞状非小细胞肺癌(sqNSCLC)患者中,其对传统PD-1单抗的优效性得到了有力证明。这为依沃西单抗在特定肺癌亚型和联合治疗策略中的应用提供了坚实的临床依据。

- 海外一线III期研究(HARMONi-3)成功前景更加明朗,或加速推进: AK112-306的积极数据为正在进行的海外HARMONi-3研究提供了强有力的支持,显著提升了该研究成功的预期。参考既往Summit在国内注册临床达终点后加速对应海外研究速度的经验,HARMONi-3的推进速度有望加快,从而加速依沃西单抗的全球市场布局。

依沃西单抗在鳞状非小细胞肺癌中的优效性与安全性

AK112-306研究的具体数据显示,在一线鳞状非小细胞肺癌(sqNSCLC)患者中,依沃西单抗联合化疗组在疗效上显著优于替雷利珠单抗联合化疗组。关键数据和分析如下:

- PFS终点为强阳性: 研究达到了主要终点无进展生存期(PFS)的强阳性结果,表明依沃西单抗联合化疗能够显著延长患者的无进展生存时间。

- 无论PD-L1阳性或阴性均显示显著获益: 这一发现是依沃西单抗的一大亮点,它证明了该药物的广谱性,能够跨越PD-L1表达水平的限制,为更广泛的NSCLC患者带来治疗益处。

- 入组的中央型鳞癌占比约63%,与真实世界患者分布近似: 研究入组患者的特征与真实世界中的鳞状非小细胞肺癌患者分布高度吻合,增强了研究结果的外部有效性和临床可推广性。

- 安全性表现良好: 依沃西单抗联合化疗方案的安全性与对照组近似,治疗相关严重不良事件(trSAE)及3级以上出血事件的发生率均处于可接受范围,显示出良好的耐受性,为临床应用提供了安全保障。

全球临床开发加速,依沃西单抗迈向重磅药物

HARMONi系列研究的加速推进

AK112-306的积极结果预计将进一步加速依沃西单抗的全球临床开发进程。此前,HARMONi-A和AK112-303研究达到终点后,Summit已分别加速了HARMONi的入组以及启动了HARMONi-7研究。此次AK112-306的强阳性结果,有望直接推动HARMONi-3研究的加速进行,从而加快依沃西单抗在全球范围内的上市步伐。

依沃西单抗的全球市场潜力分析

依沃西单抗凭借其独特的双特异性抗体机制和优异的临床数据,有望扩大肺癌适应症覆盖并成为全球重磅药物。其全球市场潜力主要基于以下几点:

- 联合化疗情形下,无论PD-L1是否阳性,本品对照SoC均呈显著优效: 这一广泛的优效性使其在多种治疗场景下均具备竞争力,能够满足不同患者群体的需求,从而占据更大的市场份额。

- 证明在鳞癌中获益确切,结合非鳞癌中抗血管生存机制药物已广受验证,海外HARMONi-3研究成功前景或更加明朗: 依沃西单抗在鳞癌中的确切获益,结合其抗血管生成机制在非鳞癌中的广泛验证,使其在肺癌治疗中具有全面的优势。这为海外HARMONi-3研究的成功奠定了坚实基础,进一步提升了其全球商业化前景。

- 基于强阳性PFS、优秀安全性,且入组样本量充足(532例),看好后续OS结果: 强劲的PFS数据和良好的安全性,加上532例充足的样本量,使得市场对依沃西单抗后续的总生存期(OS)结果抱有高度期待。若OS结果同样积极,将进一步巩固其在全球肺癌治疗领域的领先地位。

国内外市场布局深化,多重催化剂驱动增长

国内市场准入与管线拓展

在国内市场,康方生物正积极推进依沃西单抗的商业化进程和管线拓展:

- 依沃西单抗1L PD-L1阳性NSCLC适应症近期有望获批: 预计该适应症的上市申请将在近期获得批准,这将是依沃西单抗在国内市场的重要里程碑,为其带来可观的销售收入。

- PD-(L)1耐药NSCLC的III期临床正在筹备: 针对PD-(L)1耐药的NSCLC患者,公司正在筹备III期临床研究,旨在解决现有治疗方案的局限性,进一步扩大依沃西单抗的适用范围。

- HNSCC、胆道癌、TNBC、CRC等多项III期逐步开展: 除了肺癌,依沃西单抗还在头颈部鳞状细胞癌(HNSCC)、胆道癌、三阴性乳腺癌(TNBC)和结直肠癌(CRC)等多个癌种中开展III期临床研究,展现了其广泛的抗肿瘤潜力。

海外临床进展与上市申请展望

在海外市场,康方生物通过与Summit Therapeutics的合作,加速依沃西单抗的全球化进程:

- HARMONi预计2025年内读出顶线数据,并递交上市申请: HARMONi研究的顶线数据预计在2025年内公布,并计划递交上市申请。鉴于国内临床充足的优异疗效及安全性数据,且纳入部分HARMONi-A患者,市场看好其在海外复刻国内的良好成果。

- HARMONi-3有望加速入组: 受AK112-306积极结果的推动,HARMONi-3研究的入组速度有望加快,从而缩短其上市时间。

- HARMONi-7已在美国启动: HARMONi-7研究已在美国启动,进一步拓展了依沃西单抗在国际市场的临床布局。

盈利预测与估值分析

财务预测上调与估值更新

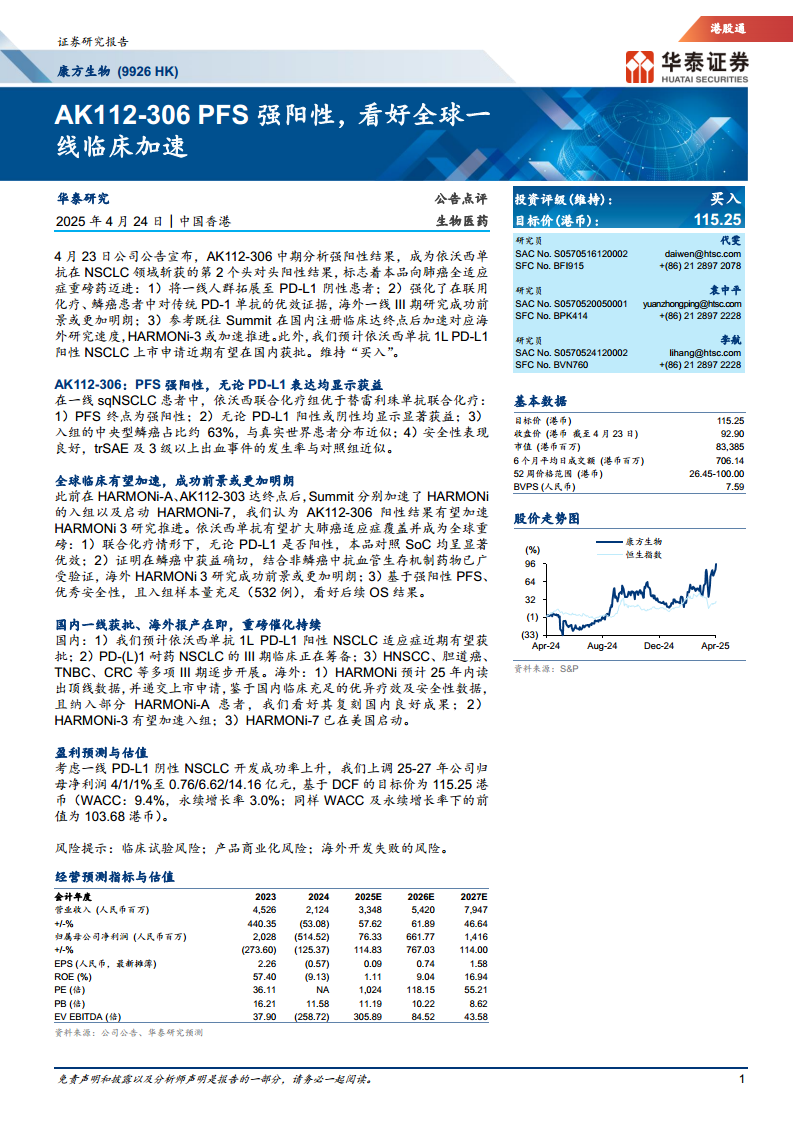

基于依沃西单抗在一线PD-L1阴性NSCLC开发成功率的上升,华泰研究对康方生物的盈利预测进行了上调:

- 归母净利润预测上调: 2025-2027年公司归母净利润分别上调4%、1%、1%,至0.76亿元、6.62亿元和14.16亿元人民币。这一调整反映了市场对其未来盈利能力的乐观预期。

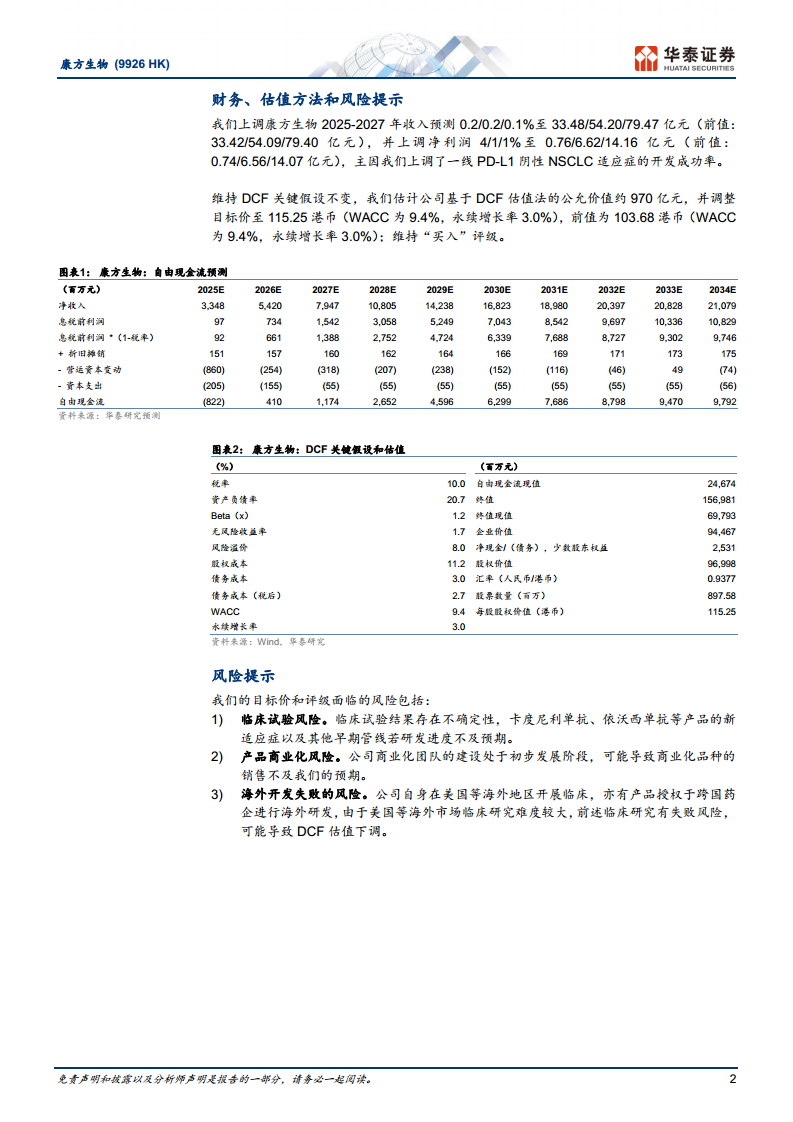

- 目标价调整: 基于DCF(现金流折现)估值法,目标价从前值的103.68港币上调至115.25港币。估值模型中,WACC(加权平均资本成本)为9.4%,永续增长率为3.0%。这一目标价的提升,体现了依沃西单抗临床进展对公司内在价值的积极影响。

关键假设与风险因素

尽管前景乐观,报告也提示了潜在的风险:

- 临床试验风险: 临床试验结果存在不确定性,卡度尼利单抗、依沃西单抗等产品的新适应症以及其他早期管线若研发进度不及预期,可能影响公司业绩。

- 产品商业化风险: 公司商业化团队的建设处于初步发展阶段,可能导致商业化品种的销售不及预期。

- 海外开发失败的风险: 公司自身在美国等海外地区开展临床,亦有产品授权于跨国药企进行海外研发。由于美国等海外市场临床研究难度较大,前述临床研究有失败风险,可能导致DCF估值下调。

总结

康方生物的依沃西单抗(AK112)在非小细胞肺癌(NSCLC)领域取得了显著的临床突破,特别是AK112-306中期分析的强阳性结果,不仅证明了其在PD-L1表达无关性及鳞状非小细胞肺癌中的优效性和良好安全性,更极大地拓展了其市场潜力,并加速了全球临床开发进程。随着国内外多项适应症的持续推进和海外上市申请的临近,依沃西单抗有望成为全球重磅药物。基于这些积极进展,华泰研究上调了康方生物的盈利预测,并将其目标价调整至115.25港币,维持“买入”评级,但同时提示了临床试验、商业化及海外开发等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用